ご相談者様DATA

(年齢)37歳

(職業)公務員

(性別)女性

(家族構成)母(62歳)

相談しようと思ったきっかけ(アンケート抜粋)

昨年、父が亡くなり、母と2人暮らしです。今は、公務員として働いています。職場では女性で独身の人も多く、これからも結婚せずに母と暮らしていきたいと考えています。今の生活に不満はなく働いて少しずつ貯金はしていますが、ふと自分一人になった時にやっていけるのか不安に思うことが多くなってきました。特に共済年金から厚生年金に変わったと上司から聞いています。KKR(国家公務員共済組合連合会)からの情報誌には、社会保険料が上がるようなことが書いてあったのですが意味がわからなくて相談してみようと思いました。

ご相談内容

ご相談者の千春さん(仮称)は共済年金が厚生年金に統合され、保険料が上がり、年金額が減ってしまうと聞いて、将来に大きな不安を感じていました。現在は公務員として働いていますが、働かない母との生活なのでそれほど余裕があるわけではありません。ご自身が年金暮らしになったとき、大丈夫なのか知りたいとの事です。不安の原因は新しい年金制度の理解ができていない事が大きいようでした。まず、年金制度の変更により職域加算が年金払い退職給付金に変わったという事について理解を深めたいとのことでした。その上で良い方法があれば考えたいとのことでした。

ご相談でお話した内容

公務員の社会保険料が上がるって本当ですか?

千春さんの老後不安は、年金制度がよくわからないことが原因となっています。

3つの内容についてお答えしました。

1.公務員の年金制度の変更点について

2.ねんきん定期便で過去分の確認方法について

3.これからの年金額の見積り方について

1.公務員の年金制度の変更点について

千春さん(仮称)は、公務員に付いていた職域加算部分が無くなって大きく年金が減ってしまうのではないかと不安になっていました。その上、保険料が上がったら、自分が将来のために積立できる貯金額も減ってしまうと感じたからです。公務員には確かに職域加算はなくなりましたがその代わり年金払い積立給付が上乗せされることになったことをご説明しました。

保険料率はなぜ変わったの?

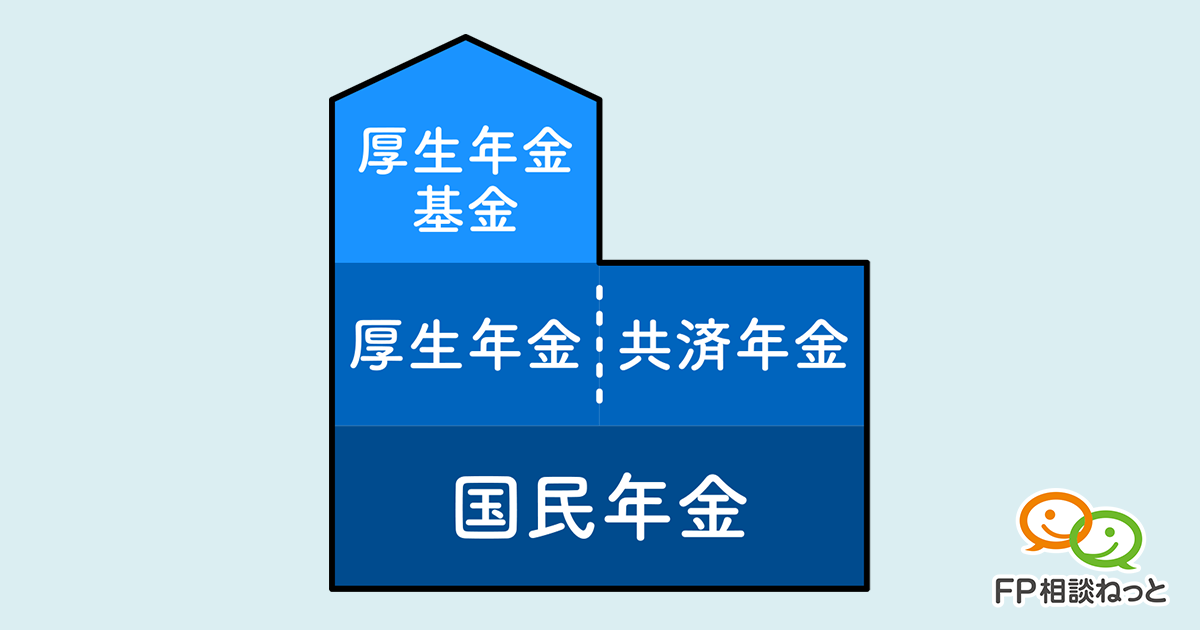

平成27年10月から公務員の共済年金は厚生年金に統合されました。年金制度は3階建てと言われているのはご存知かと思います。統合されるまで、1階に国民年金、2階には厚生年金と共済年金、そして3階部分には、厚生年金には企業年金、共済年金には職域加算がついていました。厚生年金の企業年金は一部の企業のみ使われています。中小の多くの会社はないのが現状です。年金財政が少子高齢化で厳しい中、公務員だけもれなく上乗せ年金の職域加算がついていました。それもなんと厚生年金の掛金より安い掛金で受け取れる仕組みになっていたのです。今般の改正により、そんな公務員のうれしい特典も無くなってしまったわけです。公務員にとってはちょっと悲しい出来事でした。

年金払い退職給付が誕生

公務員として頑張って働いている人にとって、急な年金減額はいやですよね。そこで、共済組合で独自に年金に上乗せする制度が誕生しました。それが、年金払い退職給付です。下図を見ていただくとわかりますが、今までの職域年金部分はモデルケースでは月2万円だったものが、年金払い退職給付金は月1.8万円と減額されました。また職域年金は、支給されていた方が亡くなると、例えば奥さんに遺族年金として終身支払われる仕組みがありました。いわば夫婦二人分の終身年金だったのです。しかしこれが年金払い退職給付金にかわり、半分が有期、半分が終身払いとなりました。さらに、年金払い退職給付は国と千春さんのように働く人の積立によって支払われる退職給付なのです。

《国家公務員共済組合HPより》

年金払い退職給付は共済年金独自の給付として65歳から支給されます。

具体的には、2分の1が有期年金(20年・10年・一時金から選択)として受け取り残り2分の1が終身年金として支払われます。例えば40年間共済年金を掛けた場合で試算してみると65歳から100歳まで長生きした場合なら、職域加算が840万円受け取れました。年金払い退職給付の場合は有期年金216万円と終身年金378万円で合計額594万円となり246万円が少ない計算です。また65歳から10年後の75歳まで受け取って亡くなられた場合には、有期年金部分は残りの未支給分がご遺族に108万円ほど一時金として支払われます。しかし終身年金部分はそこで支給が止まることになります。今までの職域加算なら遺族年金が毎月1.5万円でご遺族がなくなるまで上乗せ支給されていたのです。

以前と比べて減額部分はありますが、年金払い退職給付には、メリットもあります。共済年金が独自に積み立てた部分ですから、公的年金が将来的に支給減額などあった場合でも影響は受けないことになります。

「年金払い退職給付」について

http://www.soumu.go.jp/main_content/000229824.pdf

千春さんの保険料はどうなったの?

厚生年金と制度が統合された関係で、千春さんの負担分も厚生年金の保険料に合わせていくことになったのです。今までの保険料から急激に上げるのでは給与の受取額が減って生活に影響が出てきてしまいます。

そのため、毎年少しずつ保険料が引き上げられて、千春さんの負担は現在8.993%ですが、平成30年9月からは9.150%に上がります。厚生年金と同じく労使合わせて18.3%になるため今後制度上の改正がなければこれ以上は上がりません。

厚生年金部分が上がったことに加えて、年金払い退職給付の積立金0.75%が加わっていますから、平成30年9月から9.9%の掛金を支払っていくことになります。この積立金は、将来の上乗せ年金の財源となる部分です。仮に給料が30万円だったとすると、厚生年金とは別に毎月2,250円を多く掛金として支払う計算です。千春さんはその金額で将来の上乗せ年金になることがわかりほっとされてしました。どのような形で年金としてもらえるのか理解できたようです。少しだけ不利になったけれど、上乗せ部分がもらえるとわかったのです。

《国家公務員共済組合HPより》

2.ねんきん定期便で過去分の確認について

千春さんが次に心配になったのは、今まで掛けた分はどうなるのだろうということでした。そのため、千春さんにはねんきん定期便を見て確認をしていただきました。千春さんは大学卒業後、ずっと公務員として働いてきました。今まで掛けてきた共済年金は全部新しい制度に変わってしまうのかどうかがとても疑問でした。せっかく受け取れるはずだった職域加算部分を27年10月の統合までの分はそのままもらえたらいいなと考えていました。

私自身も実は、37年間郵便局で共済年金を掛けてきましたので、この厚生年金との統合によって職域加算がカットされるのかどうか気になっていました。でもご安心ください。統合以前の期間に対しては、そのままの計算がなされます。つまり、統合前+統合後の計算で支給されます。その期間については、国家公務員共済組合連合会年金部から送られてくる「ねんきん定期便」の1.年金加入期間、厚生年金保険(b)の国共済厚生年金および地共済厚生年金欄に○○月と書かれています。その年数は統合前+統合後共済組合の加入期間です。統合前の年数を確認していただくために、35歳の時に送られてきた水色の大きな封筒に入った「ねんきん定期便」を見ていただきました。その中のA-3「年金加入履歴」の加入月数が2段になり全体の月数が上段に、下段には( )書きで経過的職域が内訳で書かれています。この( )の月数は職域加算が今までのように加算されることになります。

千春さんは、今までの分もちゃんともらえるとわかり、また不安が軽くなったと喜んでいました。よくわからないことが不安の原因になっていることは多いですね。千春さんの不安が少しでも軽くなるお手伝いができて本当に良かったです。

退職等年金給付制度の財政計算と掛金率など

http://www.kkr.or.jp/seidokaikaku/pdf/H27.8.pdf

《国家公務員共済組合HPより》

3.これからの年金額を見積り方について

ねんきん定期便を見て、もう1つわかったことがありました。今までの掛金に対して、将来どれくらいの年金が受け取れるかです。50歳未満のねんきん定期便では、加入実績に応じた年金額と保険料納付額が書かれています。千春さんはこれからも少なくても60歳までは働く予定です。あと23年あります。過去分の年金額は74万円ほど、これからの見込みを計算してみると合わせて192万円ほどでした。毎月16万円では1人暮らしでも足りなそうです。年金額の減額も今後はあるかも知れません。千春さんは、将来のために毎月3万円の財形定期を積み立てしていました。普通預金に入れておくとうっかり使ってしまいそうで給与から直接貯められる財形定期に預けているのです。

千春さんは給与天引きでしっかり貯蓄していて本当に立派です。そして、これからは100歳まで生きると言われている時代です。複利の力を使って財産を増やして行く方法があることを知っていただきたく下記の資産運用のお話をしました。

財形貯蓄は現在500万円ほどになっています。 これからも続けた場合 3万円×12月×23年=828万円です。 複利運用しながら貯めると 1%で運用できたら 930.5万円 3%で運用できたら 1190.4万円 5%で運用できたら 1548.4万円 |

金利が低いので、増やすことはあきらめていた千春さん。そんな良い方法があったら教えて欲しいとモチベーションがとても高まりました。そこで、公務員も加入が認められるようになった確定拠出年金iDeCoと、つみたてNISAの事を次回お話することになりました。両方とも、老後資金づくりがしやすいよう国が用意してくれた優遇制度です。公務員も共済年金だけでなく、将来のために資金づくりをしなければいけない時代になってきたということですね。

まとめ

千春さんは昨年お父様を無くし、寂しがっているお母様のことを大切に考えていらっしゃる優しい方でした。ご自分の事よりも、お母様が寂しくならないよう結婚は考えていないとの事でした。ご縁があれば、千春さんが幸せになることは親にとって1番の幸せであることをお伝えし、結婚もあきらめないようお話しました。30代後半から40代でご結婚されて幸せに暮らしている方を何人も知っています。62歳のお母様はまだまだお元気です。同じ年代のお友達と楽しい時間を共有していくこともできる事でしょう。介護が必要になってきた母を見ていて私が感じることです。友達と話している時の母は本当に生き生きとして会話を楽しんでいますから。子供ではカバーできないところです。千春さん、あきらめずにご自分の幸せを1番に考えてくださいね。千春さんを応援しています。

※文中に掲載されている「ねんきん定期便」の数字等は筆者が試算したものであり、特定の個人の情報ではありません。