こんにちは。

FP相談ねっとの金融教育家、投資信託ナビゲーターの大地恒一郎です。

昨年末に閣議決定された「令和5年度 税制改正大綱」において大進化を遂げた新しいNISAは、現在開会中の第211回通常国会の法案審議を経て、正式に決定することになります。

2024年、令和5年から始まる新しいNISAは、証券業界や投資信託業界の念願であった、制度の恒久化、非課税期間の無期限化、1年間に投資可能な上限額の拡大などが盛り込まれ、まさに満額回答以上の内容であったといえるでしょう。

「長期・積立・分散」投資を体現できる「つみたてNISA」を中心に、NISAについてお伝えしてきた身としても、今後は、より分かりやすい制度としてNISAをお伝えすることができますので、とても喜ばしいことといえます。

そして、これまで、投資初心者の方にNISAのご説明をする上で、特に苦労したものの1つは、「ロールオーバー」についてでした。

3年前の2020年年末の税制改正大綱で示されたNISAの改正案は、一般NISAが2024年から「2階建て」の制度に見直されるというものでした。

「2階建て」の制度案では、「投資対象商品については、1階部分はつみたてNISAと同様とし、2階部分は、現行の一般NISAから高レバレッジ投資信託など安定的な資産形成に不向きな一部の商品を除くこととする。」としたうえで、年間投資上限額を「1階=20万円」、「2階=102万円」とするものでした。また、その1階部分は、5年の非課税期間が終了後は、つみたてNISAへの移行(ロールオーバー)が可能とされていました。またそれまでの一般NISAも、2階建ての新しいNISAへの移行が可能とされていました。

これらのロールオーバーに関する説明は、FPである私たちにとっても、説明が容易ではなく、まして、初めてNISAという制度に接する方にとっては、理解することに苦労されたのではないかと思います。

いずれにしても、昨年2022年までに一般NISAを利用されてこられた方は、非課税期間の5年間が終了すると、1回だけロールオーバーが可能という説明を受けて、投資を行ってきています。

このロールオーバーの利点としては、期間限定の非課税期間(5年間)をさらに5年間延長できる、というものがありました。

そしてもう一つのメリットは、当初5年間の非課税期間が終了する際に、もしも投資成果が芳しくなく、時価が投資元本を下回っていた場合にも、ロールオーバーできるということでした。

どういうことかというと、通常、非課税期間終了後、課税口座に移管する場合、移管した課税口座における簿価(取得額)は、非課税口座における最終時価とされます。

たとえば120万円投資して、5年間の非課税期間終了時に時価が100万円に値下がりしていた場合を考えてみましょう。

移管する課税口座での取得額は120万円ではなく100万円となってしまうのです。すると、その金融商品がその後値上がりして、当初投資金額の120万円に戻った場合、課税口座での値上がり分20万円に、約20%の税金がかかることになるのです。

こういうケースで、ロールオーバーにより非課税口座を利用することができれば、当初投資額に戻っただけなのに課税されてしまう、ということは回避できます。ロールオーバーで新たに5年の非課税期間を利用することが可能となり、値上がり益に対しては非課税なので、課税口座への移管で、実際は損をしているのに課税される、という不合理を回避することができました。

では課税口座に移管せず、損失が出ているけれど売却換金する場合は、どうでしょうか。

非課税口座であるNISAで損失が発生していた場合は、売却によりその損失が確定することになります。

通常の課税口座であれば、複数の口座における損益を通算したり、損失を翌年に繰り越したりすることができます。しかし、非課税口座のNISAの場合は、損益は発生しないという前提なので、この損益通算や損失繰越ができないのです。

改めて、令和5年度税制改正大綱で示された、NISA改正案を見てみましょう。

それによると、現行の一般NISAは、新しいNISAへのロールオーバーはできない、とされています。現行の旧NISAと2024年から始まる新NISAは、システム的に完全に分けて運営するということなのでしょう。

ロールオーバーについての説明をしなくて済むことは、説明する側としても、喜ばしいことといえます。

一方で、ロールオーバーをすでに利用されている方も多いことでしょう。

2018年に一般NISAを始めた方の中には、今年2023年1月にロールオーバーした方がいらっしゃるかもしれません。

しかし、2019年に一般NISAを始めた方は、本来可能であった2024年NISAへのロールオーバーはできないことになります。2019年に一般NISAを始めた方は、5年間の非課税期間終了後は2024年にロールオーバーが可能という説明を、当初受けておられるはずです。

2020年には、先ほど説明した「2階建て」のNISA改正案が示されましたが、その際にも、現行の一般NISAを始める方には、2024年からの2階建てNISAにロールオーバー可能という説明がされていました。

つまり2022年末に新NISAの概要が公表されるまで、現行NISAの投資家は、2024年以降もロールオーバー可能というルールで、NISAを利用されていたのです。

ところが、税制改正大綱の発表により、突然そのルールが変更されることが判明しました。

2024に始まる新しいNISAへは、現行の一般NISAをロールオーバーができないということになったのです。

現行の一般NISAの投資家は、2023年末以降、5年間の非課税期間終了時に、仮に利益が出ていれば、売却換金しても良し、課税口座に移しても良し、となります。

しかし、現行の一般NISAで損失が出ている場合は、どうなるでしょうか。

売却しても、損益通算はできず、損失の繰延もできないことになり、そこで損失を確定させるのか、それとも課税口座に移管し、損失した部分にも課税される可能性があることを受け入れるのか、現状ではこの2つしか選択肢がありません。

(3/31追記:2つしか選択肢はない、と書きましたが、換金して損失を確定させる場合は、換金した資金を2024年の新NISAで投資を行なうことこともできます。それにより損失部分への課税は免れることになります。ただし、損益通算はできませんし、損失の繰延ができないのは、前述したとおりです。少額で投資を行ってきた投資家にとって、やはり、いきなり損失確定を、というのは、何か釈然としないのではないか、と思うのです。)

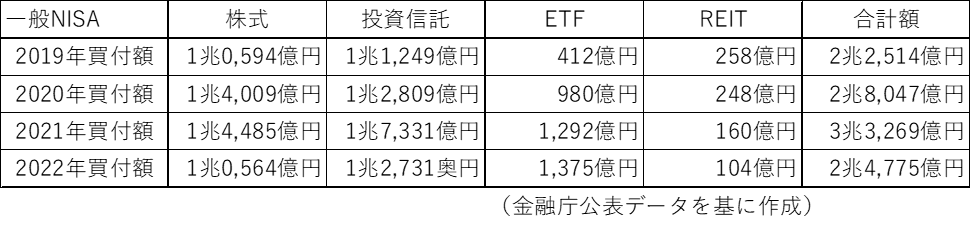

ちなみに、2019年~2022年の一般NISA口座の買付金額は、以下の通りです。あくまで買付額のみです。すでに売却された金額も含まれます。

この間の市場環境はどのようなものだったでしょうか。

2020年にはコロナショック、2022年にはウクライナショック、また、大幅なドル高円安、世界各国の金利上昇、物価上昇など、金融市場を取り巻く環境は、決して好ましいものばかりではなかった、といえるのではないでしょうか。

そういう中で、新NISA案の発表がありました。大進化を遂げる新NISAは、格段に使い勝手がよくなる画期的なものでした。

ただし、そこでは、新NISAへのロールオーバーはできないこととされました。

これは、現行の一般NISAを利用している方にとっては、まさに突然の発表であり、試合中に一方的にルールを変更されてしまったことになります。常識的には、試合途中のルール変更はあり得ません。一般NISA利用者の損益状況がどうであろうと、ロールオーバー不可という措置は、あまり納得性が得られるものではないのではないかと思います。

私は、ロールオーバーが可能であることを前提に一般NISAを利用していた投資家に対して、新NISAへのロールオーバーができない以上、なんらかの特別措置があってもいいのではないかと思っています。

2020年末のNISA改正案では、ジュニアNISAの2023年末での廃止が示されました。その際は、従来あった年齢による払出制限が解除され、いつでも非課税で売却可能となりました。

今回のロールオーバー不可に対して、どのような特別措置が良いのかは分かりません。

しかし、少なくともロールオーバーにより最大10年間は非課税投資が可能と考えていた多くの投資家がいたことも事実でしょう。

2019年からの4年間で、一般NISAでは、5兆円弱の株式、5兆円強の投資信託の買付が行われています。

あまり論点として取り上げられていないテーマかと思いますが、個人的には、試合中の突然のルール変更に対し、今後どのような対応が行われるのか、それとも行われないのか、注目していきたいと思います。