ご相談者様

【年齢】 33歳

【職業】 会社員

【性別】 男性

【家族構成】 配偶者、子供2名

相談しようと思ったきっかけ

転職したばかりです。前の会社で企業型確定拠出年金に加入しており、今の会社にはありません。資産を個人型(iDeCo)に移す手続きの最中です。運用だけでなく、続けて積み立てするようにしました。今までは会社が掛け金を出していたので何も考えず加入していましたが、今度から自分でお金を出すとなると、きちんと考えないといけないと思い、どのようにしたら一番いいのか知りたくて相談しました。

ご相談内容

今200万円ほど積立金があります。それをどうしたいいか、以前の会社で2万円積み立てされていたように、同じくらいはしようと思っています。今までは全額元本保証商品の定期預金になっていました。移換書類に今ある資産をどのようにするか記入するところがあります。運用経験などは全くありません。貯まっていたお金は運用したほうがいいのか、運用するならどうしたらいいのか教えてください。

ご相談でお話した内容

移換されてくる資産の運用方法は?

![]() 個人型確定拠出年金(iDeCoイデコ)に移して積み立てを続けるとのことですね。とてもいい選択です。積み立てを続けて、今度はぜひ積み立てしながら殖やしていくようにしましょう。

個人型確定拠出年金(iDeCoイデコ)に移して積み立てを続けるとのことですね。とてもいい選択です。積み立てを続けて、今度はぜひ積み立てしながら殖やしていくようにしましょう。

そして今ある資産も定期に置きっぱなしにしていても、殖えません。今の定期預金の金利はだいたいどこも0.01%です。100万預けて1年間で100円殖えるだけです。ATMの時間外手数料にもなりません。

積極的に最低インフレリスク(2%)に勝てるぐらいの運用を目標に運用商品選びをしましょう。

まず資産を移すにはどうしたほうがいいのかお話ししていきますね。

移換時の運用指図

![]() iDeCoはどちらの金融機関(運営管理機関)に決められましたか?

iDeCoはどちらの金融機関(運営管理機関)に決められましたか?

![]() 楽天証券のiDeCoの資料を請求しました。

楽天証券のiDeCoの資料を請求しました。

![]() 移換されてくる資産を、多くの運営管理機関が初めは必ず定期預金などの元本保証商品で全額運用すると規定していますが、楽天証券は最初からそれ以外でも選べます。

移換されてくる資産を、多くの運営管理機関が初めは必ず定期預金などの元本保証商品で全額運用すると規定していますが、楽天証券は最初からそれ以外でも選べます。

移換されてくる資産は

- とりあえず今まで通り元本保証商品に100%で移換し、移換された後移し替える(スイッチング)

- 運用商品を選び指定した状態で移管

- 一部を元本保証商品に一部を運用商品に指定して移換

と選択できます。

どのようにされたいかご希望はありますか?

![]() 早く運用を始めて殖やしたいです。

早く運用を始めて殖やしたいです。

![]() そうですね!早く始めて殖やしたいですよね。早く始めること、積立投資は運用期間が少しでも長いほうがいいのですが、すぐに運用できません。

そうですね!早く始めて殖やしたいですよね。早く始めること、積立投資は運用期間が少しでも長いほうがいいのですが、すぐに運用できません。

資産が移換先の口座に入るまでには暫く時間がかかります。

![]() すぐに運用できないのですか?

すぐに運用できないのですか?

![]() 移換資産は運用できる時期がはっきりわらないのです。

移換資産は運用できる時期がはっきりわらないのです。

入金スケジュール

楽天証券(移管先の運営管理機関)に書類を提出して、口座が開設されるのに1~2か月かかります。しかし口座開設できてもその時点ではまだ、移換資産は口座に振り込まれていません。タイムロスがあります。

振り込まれるのに更に1~2か月かかる場合があります。

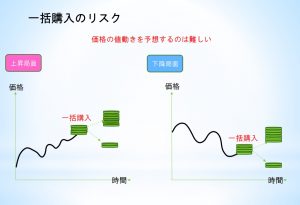

早く運用を始めたいのであれば最初から運用商品を選んで移してもいいですが、口座にお金が入るまでには時間がかかるので、株を中心とした価格変動商品を選んだ場合、どのタイミングで購入されるか(株価が上昇時期なのか、下落時期なのか)がわからないのと、手続きの間に大きな価格の変動があっても何もできないので要注意です。

![]() ではどうしたらいいでしょうか?

ではどうしたらいいでしょうか?

![]()

運用方法

いったん元本保証商品を選び、口座に資産が移換されてきてからスイッチング(商品移し替え)し運用されてはいかがでしょう。

移換完了後も、殖やしたいけど200万円を一気にリスク商品に移し替えて、大きな価格の変動があり一気に値下がりしたら嫌だと感じられるなら、状況に応じてリターンの望める商品に徐々に移し替えていくこともできます。

また200万円を一つの商品に全額入れるのではなく、いろいろな商品、リスクの高いのから低い商品に分散して投資することもできます。

株など常に価格が変動する商品(株)に投資する場合、いいタイミング、買い時を判断するのはプロでもなかなか難しいものです。

ですから、お金を移す時期を分けて、時間分散して株価が上がっている時でも、下がっている時でも買い、少しずつ毎月積み立てるお金に上乗せして毎月一定金額ずつ時間をかけて移すという方法もあります。

iDeCoで毎月積み立てるお金は、株価が高い時には株の量を少し買い、安い時には多く買う、長い時間をかけて一定金額ずつ毎月積み立て、時間を分散し値動きがある商品でもがリスクを抑える運用をします。このやり方はドルコスト平均法と言われています。

また仮に200万円全額を株の商品に入れたとしても、価格の上下で一喜一憂するかもしれませんが、あくまでも受け取れるのは27年後です。十分な時間があります。全額運用を始めてもその間運用が悪ければまた移し替え、価格が上下しても成長しそうな商品に入れてじっくり殖えるまで待つという考えもあります。

移換手続き期間、入金のタイムロスの間の運用の指図ができなくても大丈夫ということであれば、運用先を指定して移換手続きを行ってもいいでしょう。

人それぞれリスク許容度が違いますので、ご自分にあった運用をされてください。

![]() 運用するにはいろいろな選択肢があるのがわかりました。最初から運用先を選ぶと200万円が減って口座に入ることもありますよね。

運用するにはいろいろな選択肢があるのがわかりました。最初から運用先を選ぶと200万円が減って口座に入ることもありますよね。

減って移されるのは嫌です。

![]() それでは元本保証商品のまま移管されて、きちんと200万円のまま口座に入ってきた後の運用をどうするか?をお話ししますね。

それでは元本保証商品のまま移管されて、きちんと200万円のまま口座に入ってきた後の運用をどうするか?をお話ししますね。

iDeCoでどのくらい老後資産を作りたいかという点で考えてみましょう。

ご相談者様の場合iDeCoで積み立てられる毎月の積み立て※1限度額は最高23,000円(※第2号加入者)です。毎月2万円ぐらいは積み立てたいとのことでしたので、2万円なら限度額以内なので大丈夫です。

※こちらに詳しく加入限度額載せています。※1確定拠出年金とは?

毎月積み立てる金額と移換されてくる200万円とあわせて、27年後どのくらいに殖やして受け取りたいか目標設定しましょう!

今からiDeCoを始められ、限度額いっぱい毎月23,000円積み立てた場合

23,000円×12か月×27年間=745万2千円(元本)

毎月の積み立て金の合計額(745.2万)と今ある資産200万円の合計で、27年後の最終積立金額をいくらにしたいのか目標設定すると、その金額にするための運用利回りがわかります。

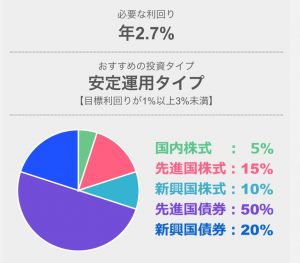

例えば合計金額の945.2万円を1500万円にしたいならば必要な利回りは2.7%

移換されてくる一時金、積立金を合わせてシュミレーションできるサイト

※2モーニングスター(目標金額に必要な利回りでポートフォリオを組む)のシュミレーションサイトを使うと

その利回りが期待できる商品の組み合わせ方、配分(ポートフォリオ)もわかります。それを楽天証券の商品に当てはめてみるといいでしょう。簡単にシュミレーションできるのでぜひ活用されてみてください。

モーニングスターのサイトより

2.7%で運用するためには株式(リスクの高い商品)を使い、海外債券(リスクの低い商品)も組み入れた運用になっています。

目標金額の決め方や、シュミレーションだけでは決められない、分からないと時はまたご相談ください。

![]() はい、そうします。受け取るときにいくらにしたいか、全く考えていませんでした。目標金額を決めればいいのですね。

はい、そうします。受け取るときにいくらにしたいか、全く考えていませんでした。目標金額を決めればいいのですね。

![]() 先の事は誰もわからないので、目標通りの運用ができるとは限りませんが、先ずは目標設定です。

先の事は誰もわからないので、目標通りの運用ができるとは限りませんが、先ずは目標設定です。

まとめ

移換されてくる資産の運用方法は?

商品選びは移換され、口座が開設されIDとパスワードが送られてきてからになります。更に移換資産はその後口座に入ってきてからの運用指図になりますので、しばらく時間があります。その間元本をいくらに殖やしたいか目標を決めいろいろシュミレーションしてみましょう。

目標を決めるためには、将来どのような老後生活をおくりたいか、何歳まで働くのかなどご夫婦でライフプランをたてましょう。

ライフプランを立てたなら次はマネープランです。老後に入ってくる年金や退職金などの収入、または資産がどのくらいあるのか等、現時点での老後資産の予想金額を出し、物価上昇なども考慮して、理想とする生活にいくら必要なのか、老後資金が足りなければそれを補うためにiDeCoや他の金融商品も使い作っていくようにします。

足りない金額が多ければ生活を切り詰めたりするだけでは追いつかないので、貯めるだけではなく積極的に投資、運用していかなければなりません。するとiDeCoでの運用はリスクも大きいですがリターンが期待できる株などの商品になります。運用に税制優遇の大きいiDeCoを先ずは活用しましょう。

その場合移換資産200万円は、積極的に殖やせる商品で運用されることをおすすめします。

移換されてくるお金の運用だけではだめです。

大切なことはライフプラン、マネープランを考えてiDeCoの活用も含めての老後の備えを今から考えることです。

30代とまだお若く、老後までの長い間、老後資金以外にもにお子さんの教育資金や、住宅資金と考えなければなりません。

教育や住宅に関するお金の相談、iDeCo以外での老後資金の作り方もお力になれればと思います。またご相談ください。