年収106万円~130万円の間で夫の扶養内で働いている場合、2022年10月からは扶養を外れて社会保険に加入する可能性があります。

働きかたや家計の収入について考える必要がありますので、今のうちに今後のルールの変更が自分に関係があるのか把握しておきましょう。

厚生労働省がこのルール変更について説明した特設サイトを開設しました。

見やすく動画やイラストなどを使って解説していますが、ちょっとこれは注意してほしいなと思うところがありましたので合わせてご紹介いたします。

厚生労働省-社会保険適用拡大特設サイト

2019年5月に改正年金法が成立しました。

パートなど短い時間で働く人の社会保険の法律が変わります。

関係してくるのは短時間で働く全ての人ではなく、該当する人としない人がいるため、『どんな人が・どんなふうに変わるのか』厚生労働省が特設サイトを開いて解説しています。

”お役所のウェブサイト”といえば見にくくてわかりづらい・・・という印象があるかもしれませんが、こちらのサイトは動画などによる解説もあり、「事業主の方」「パート・パートアルバイトの方」「扶養の範囲内で働いている方」などを分けて、わかりやすくまとまっています。

ぜひご覧になってみてください▼

www.mhlw.go.jp/tekiyoukakudai/index.html

ただ、普段「扶養と働き方」についてたくさん相談にのっている立場としては、ちょっと気を付けてほしいと思うところもあったので合わせてお伝えいたします。

社会保険は2つの中身

わかりにくくならないように細かい説明は省きますが、簡単に説明すると社会保険は2つの中身からなっています。

一つは「①健康保険」もう一つは「②厚生年金」です。

①健康保険は、会社員や公務員など主にお勤めの方とその扶養内の家族が加入する公的な医療保険です。簡単に言ってしまえば、病院にかかるための保険証を使うことができるなどの機能です。

②厚生年金は、主に会社員や公務員が加入する公的年金の2階建ての部分で、長く生きたときの老後の生活のため・障害を負ってしまったときのため・万が一の時に残された遺族の生活のために国が運営している公的な”保険”です。

どちらのことも併せて「社会保険」ということがほとんどですが、健康保険の保険料と厚生年金の保険料は別で、保険料は加入する社員と会社が原則折半で支払います。

自分が給料天引きで支払う保険料以外にも会社が追加で支払うため、老後に受け取る年金のことを考えてみても扶養に入っているときよりは受給額が増えます。

老後の年金以外にも障害を負ったとき・万が一なくなってしまったときの保障もその分手厚くなっています。 健康保険の給付も扶養内では受けることのできない手当て(傷病手当金・出産手当金)が受けられるようになります。

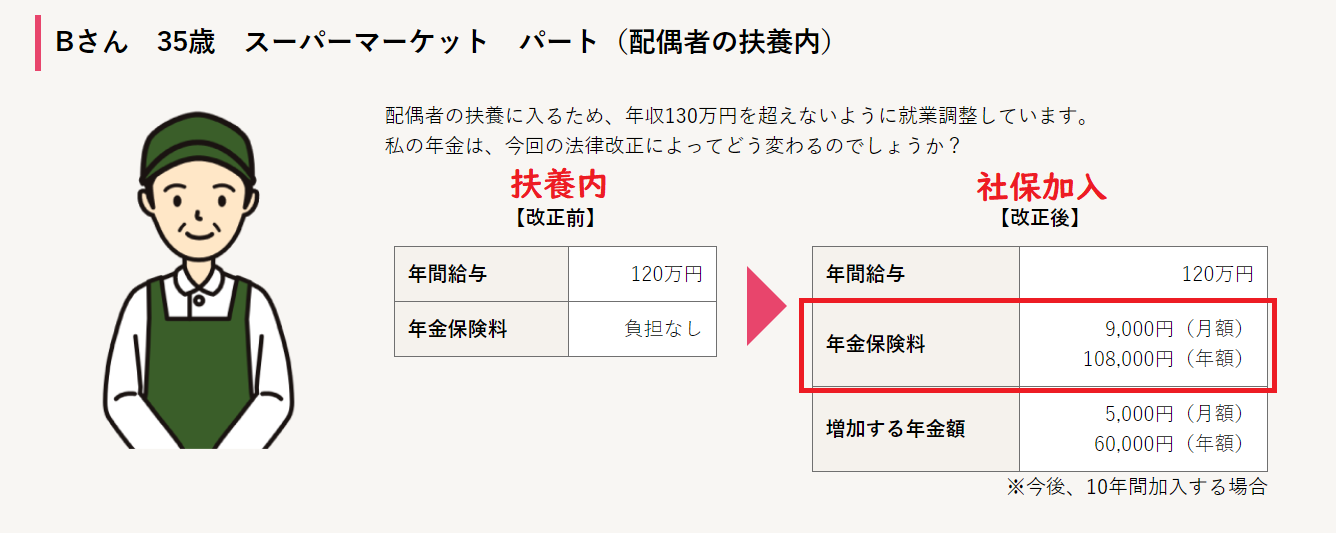

厚生労働省のサイトのシミュレーションを見ていてちょっとわかりにくいな、と思ったのは保険料のシミュレーションが「厚生年金の保険料」だけで説明されている部分があるところです。

こちらの例では、年間120万円(月10万円)の収入があるBさんが今回の改正で社会保険に入ったときの例が出ています。

(赤枠・赤字は筆者が追加)

月10万円で社会保険料に加入すると厚生年金保険料は月額約9,000円と書かれています(数字は丸めてありますがおおよそこのくらいです)

この説明の部分は年金について書かれているので間違ってはいないのですが、忘れてはいけないのは厚生年金保険料のほかに「健康保険料」も支払うことです。

月10万円で社会保険に加入すると、上記の説明の月額9,000円以外にも健康保険料として4,800円支払うことになります※。(40歳~は介護保険料も加わり5700円)

※協会けんぽ(東京都)の場合

パート収入で手取りが9,000円減るのと13,800円減るのとでは大きく違いますよね。

社会保険が「健康保険+厚生年金」でできていることを知っていれば驚くことではないのですが、良く知らないまま扶養を外れたら思った以上に手取りが減った!と驚くことのないように、この仕組みについては少し知っておいていただけたらなと思います。

わかるけど・・・わかりにくい!

厚生労働省のこのサイトをパッと見たとき「不親切だなぁ」「これじゃあ勘違いさせるじゃないか」「なんでだまし討ちみたいな書き方をする?」と一瞬思いました。

ですが、健康保険料を書かない(書けない)理由はもしかしたら「健康保険料は運営団体によって保険料が違う」からなのかもしれません。

実際に私も上で「※協会けんぽ(東京都)の場合」と注釈をしました。

このあたりのカラクリも考えると、パート先によってケースバイケースなので書けないのも仕方ないのかな・・・・ いや、そもそもそんな複雑な仕組みなのがどうなんだ!?どうして健康保険の料率は厚生年金のように一元化しないだろう・・・・というか、それをちゃんとみんな知っているのか?と、書きながらモヤモヤしてしまった次第です。

こういった分かりにくさが先行すると「扶養を外れると損しそう」という気持ちになってしまうのかもしれませんね。

それでも、専門家でない限り複雑な健康保険全体の仕組み全体を知っておく必要はありません。

まずは「自分の場合はどうか」が分かれば十分です。

扶養を外れることで起こる「今の変化と将来の変化」そして「目に見えやすい老後の年金の増加と、目に見えにくい手厚くなる保障」 など、色々な視点から見て、自分にとって納得できる選択ができるといいですね。

女性の働き方とお金の情報はメルマガでもお届け中です(^^)▼