こんにちは、青山創星です。

プロが投資する際に

一番重視するのは何でしょうか?

企業の経営者や従業員の質だと

答える方もいます。

その企業の販売している商品や

提供しているサービスが

よいものかどうかだという人もいます。

借入に頼らなくてもやっていける

潤沢なお金を持っているかどうか

だという人もいます。

確かに、

そのようにヒト・モノ・カネの観点から

企業を評価して、

もうけを出せる企業かどうかを評価することは

重要なことです。

しかし、

投資する立場から考えると、

その前にもっと重要なことがあります。

何でしょうか?

それは、「コスト」です。

投資した商品がしっかりと

利益を出せたとします。

例えば、

6%の利回りが得られたとしましょう。

しかし、

出た利益に20%の税金が掛けられます。

すると、

実質的に4.8%となってしまいます。

さらに、

その商品の手数料が2%だったとします。

すると、

自分の手取りは2.8%にしかなりません。

手数料というのは、

運用がうまくいっても

そうでない時でも

必ずかかる費用です。

ですから、

必ずその分だけ

マイナス要因となってしまうのです。

ですから、

これをいかに小さくするかが

投資成果に大きな影響を与えるのです。

コストは

大まかに税金と手数料ということになります。

投資から得られた利益に

20%(復興特別所得税を含めて20.315%)

の税金がかかります。

また、

投資信託の場合は

買う時に販売手数料が、

更に投資している間中

信託報酬がかかります。

これらをいかに節約するかが

投資成果を上げる大きなカギを握っています。

まず税金の方です。

利益にかかる税金が免除される制度として

iDeCo(イデコ)とNISA(ニーサ)、

つみたてNISAという制度があります。

iDeCoは、

利益にかかる20%の税金が

取られないのに加えて、

所得税が戻ってくるという

特典が付いています。

例えば

所得税・住民税合計で

20%取られている人は、

その金額が年末調整等で

マルマル戻ってくることになります。

そして、

更に利益が出ても

そこから20%の税金は取られません。

専業主婦などで

自分の所得がない人の場合は

所得税戻りのメリットは得られませんが、

利益非課税のメリットは

受けることが出来ます。

ただし、

無制限に

この枠を使えるというわけではありません。

自営業やフリーランスの方は、

68千円が月間の限度枠です。

会社員、OLや会社社長のように

厚生年金にかかっている方は、

原則23千円が月間の枠です。

(但し、会社員等の場合は、

確定給付企業年金がある場合等には

枠が異なります)

また、

専業主婦も23千円の枠を

使うことができます。

拠出(積立て)の出来るのは60才までで、

それまでは

原則途中でおろせないというのが特徴です。

非課税の枠は累積していくので、

例えばフリーランスの方が

30年間68千円ずつ積み立て続ければ

2040万円の非課税枠を

使えるということになります。

60歳以降引き出すときにも、

退職所得控除や公的年金等控除の

枠が使えるので

税金についてはとてもお得な制度

ということになります。

次に、NISAです。

こちらは、

年間120万円の非課税枠を使えます。

当初の投資金額が120万円までは、

利益に課税されません。

但し、iDeCoと違って、

所得控除はありません。

この非課税枠は5年間使えるので、

累積すると最大で600万円の非課税枠が

使えることになります。

これに似たものに

つみたてNISAがあります。

こちらは2018年1月から始まった制度です。

NISA同様利益に課税されません。

NISAとの違いは、

年間40万円の枠で、

20年間使えるということで、

累積すると800万円の

非課税枠となります。

また、

NISAとつみたてNISAは、

同じ年にはどちらか一方しか

使うことができません。

3つの非課税制度はその中で

投資できるものが異なります。

iDeCoは、

申し込んだ運営管理機関(金融機関)が

指定した投資信託。

NISAは、

投資信託とETFの他に株式。

つみたてNISAは、

対象商品としての要件を満たし

金融庁へ届け出された

投資信託とETFだけです。

日本の公募投資信託は

約6千本ありますが、

その内つみたてNISAの対象と

されているのは

約160本(2018年10月末現在)です。

金融庁が、

いくつかのハードルを設けて

それをクリアーしたものだけに

投資できるようにしています。

ですから、

投資初心者で

どれを選んでいいかわからないという人には

良い制度といえます。

ここまでは、

2つのコストの内

税金を節約する制度についてでした。

もう一つのコスト、手数料について

考えてみましょう。

投資信託の手数料は

主なものが3つあります。

販売手数料、信託報酬、信託財産留保額

です。

販売手数料というのは、

投資信託を購入する時に

支払う手数料です。

銀行や証券会社の店頭で

投資信託を買うと、

この手数料を取られることが多いです。

しかし、

最近ではこの手数料を取られない

ノーロード型の投資信託も増えています。

特にネット証券で扱っている

投資信託には

ノーロード型のものが多いです。

また、

つみたてNISAの

対象となっている投資信託は

全て販売手数料のないものです。

iDeCoの対象商品も

販売手数料のないものになっています。

次に信託報酬です。

これは、

投資信託を持っている間中

支払う手数料です。

手数料を考えるうえでは

これが一番重要です。

年率で表されているので、

例えば1%の信託報酬がかかるのであれば、

投資成果が6%だったとしても、

手数料差し引き後では

5%になってしまいます。

つみたてNISAの対象商品の条件として、

インデックス型の投資信託で

国内資産を対象とするのもは信託報酬が

0.5%以下、

海外資産を対象とするものは

0. 75%以下、

アクティブ型の投資信託で

国内資産を対象とするものは

1. 0%以下、

海外資産を対象とするものは

1.5%以下となっています。

インデックス型の投資信託でも

1%を超えるものや

アクティブ型の投資信託の中には

3%を超えるものもありますが、

そのようなものは

全て投資の対象から外されているので

安心です。

このつみたてNISAの

投資対象の一覧表は

とても役に立つものです。

特に、

アクティブ型の投資信託は

どれを選んでいいか

わからないと思いますが、

このリストは役に立つと思います。

このリストに載っている

アクティブ型の投資信託は

たったの17本

(平成30年10月末現在)しかありません。

逆に言うと、

数ある投資信託の内、

たった17本しか

金融庁の定める最低条件をクリアー

できるアクティブ型の投資信託は

ないということになります。

このリストにない商品は

すべて悪い商品

というわけではありませんが、

なぜ載っていないのかを確認して、

それが納得できるものかどうかを

判断してから投資するという使い方も

できるでしょう。

非課税口座の枠を使い切って、

一般口座で投資する時にも役立ちます。

金融庁のこのページにリストが載っています。

随時選定商品は見直されています。

www.fsa.go.jp/policy/nisa2/about/tsumitate/target/index.html

iDeCoで投資できる投資信託やETFは

申込金融機関(運営管理機関)が

選定したものですが、

この中には非常に

手数料の安いものも含まれています。

銀行や証券会社の店頭で購入する

投資信託の1/2や1/3の手数料

というものも少なくありません。

しかし、高いものも混じっているので

しっかり選ぶ必要があります。

もう一つの手数料、信託財産留保額は、

投資信託を解約する時に支払うものです。

この手数料の

あるものとないものがあります。

頻繁に売買を繰り返す場合には

意識する必要がありますが、

長期の投資を行う上では

投資期間中ずっと支払う

信託報酬のようには

気にする必要はありません。

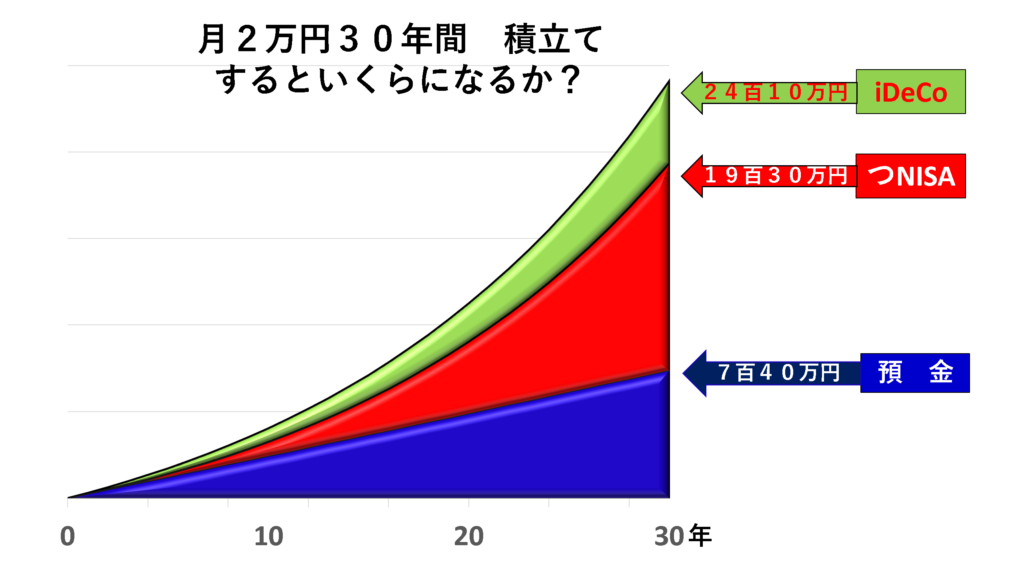

積み立てを預金でした場合、

つみたてNISAでした場合、

iDeCOでした場合を比べてみましょう。

投資信託の利回りは、

かなり手堅い3%で見込んでみました。

| ・2万円/月で30年間 ・預金:0.2% ・投信:期待利回り6% ・所得税・住民税20% ・信託報酬:0.2% ・iDeCo手数料/月:167円 ※iDeCoは所得控除分を元加運用と仮定 |

10年でも大きな違いがありますが、

20年、30年になると

凄い差になってしまいます。

ここまでをまとめてみましょう。

プロが重視する投資のポイントとしては、

コストがあります。

そして、コストには税金と手数料があります。

これらのコストは、

投資成果がよくても悪くても

必ずかかってくるものです。

ですから、

これらをいかに少なくするかが

実質的な投資成果を高めるのに

とても重要な要素になってきます。

税金を節約するためには、

iDeCo、NISA、つみたてNISAといった

非課税制度を使うとよい。

iDeCoは

所得控除と利益非課税の

両方のメリットがある。

NISAとつみたてNISAは

利益非課税のメリットがある。

手数料については、

一般口座で投資信託を買うと

販売手数料を取られることが多い。

しかし、

つみたてNISAやiDeCoの対象商品は

販売手数料を取られない。

つみたてNISAの対象商品は

金融庁の定める最低条件を

満たしたものだけなので、

著しく高い手数料のものははい。

iDeCoの対象商品の中には

一般口座で買うものの手数料に比べて

1/2から1/3程度の

とても安い手数料のものがある。

しかし、高いものも混じっているので

しっかり選ぶ必要があります。

次回は、

投資成果を格段にアップさせる方法

についてお話ししたいと思います。

お楽しみに❣❣❣

ところで、

「プロの投資手法で初心者が安全・簡単に資産を増やす方法講座(改訂新版)」という無料のラジオメルマガの配信がもうすぐスタートします。

この無料ラジオメルマガにご登録いただきますと、直後に配信される初回メルマガで、

小冊子「改訂新版『超』初心者でも今すぐ始められるイデコ(iDeCo)入門」(55ページ、PDF版)

を無料でプレゼントさせていただきます。

貯蓄・投資するだけで国から補助金がもらえると、今人気沸騰中のイデコをすぐに始めることの出来る小冊子です。

ひと月早く始めればひと月分多く国から補助金がもらえることになります。

早く始めないとその権利はどんどん消えていきます。

今すぐ、無料メルマガにご登録ください。

ラッキーネコちゃんをクリックしてね ❣❣❣

⇓⇓⇓