こんにちは、確定拠出年金相談ねっと 認定FP

アイマーク株式会社 代表の村松です

確定拠出年金企業型が、会社で導入されると商品ラインナップの中から従業員自身が定期預金や投資信託を選んで運用をすることになります。しかし、最初に選んだ運用商品はいつでも変更をすることができます。確定拠出年金企業型の投資配分割合を変更することをリバランスといいます。

投資の教科書的にはリバランスは必須のようですが、リバランスは必ず定期的にしなければいけないわけではありません。この記事では、確定拠出年金企業型のリバランスについてアイマークの考え方を解説しています。

確定拠出年金企業型におけるリバランスとは

確定拠出年金企業型は、運営管理機関が用意した商品ラインナップの中から、自分で商品を選んで運用します。その際に選択した運用商品はいつでも見直しが可能です。

運用商品を見直すことをリバランスといい、確定拠出年金企業型の場合はリバランスに手数料がかかりません。(一部、信託財産留保額がかかる場合があります。)

確定拠出年金企業型の配分割合をリバランスする方法は、配分割合変更とスイッチングという2つの方法があります。

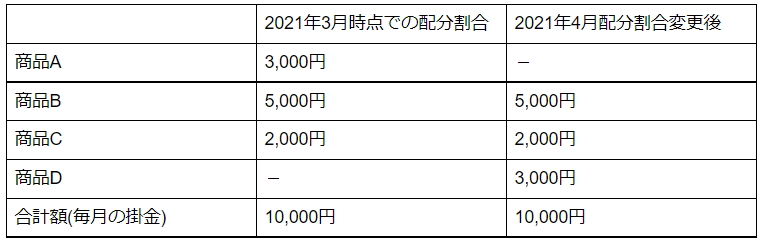

配分割合変更とは・・これからの投資方法を変更する作業

翌月以降の資産配分の割合を変更する方法です。

下の図は2021年3月時点では毎月の掛金10,000円を、商品A、B、Cの3商品に配分し、2021年4月からはA商品への配分はせず、代わりにD商品に配分割合変更したケースとなります。

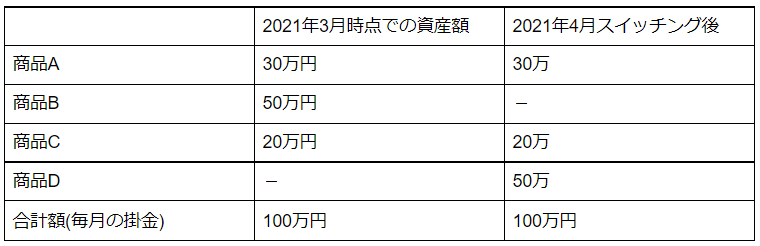

スイッチングとは・・今までの投資方法を変更する作業

スイッチングはこれまで購入した過去の資産を売却し、新たな資産を買いなおす方法です。

以下の図は2021年3月時点で商品A、B、Cの3商品に配分していますが、2021年4月にB商品を売却してD商品を新たに購入したケースとなります。

リバランスが必要なのはどんな時?

確定拠出年金企業型の運用において、頻繁なリバランスはおすすめできません。なぜなら、投資商品は長期で運用することで、毎年の収益と損益が相殺され、徐々に資産が増えていく特徴があるためです。

上手に資産を増やしていくためには、老後までにどれぐらい資産形成をしたいのか目標を立てることが求められます。それに見合った商品を選択すること、つまり最初の商品選定が重要になるのです。

リスク許容度が上がった時がリバランスのチャンス

あらかじめお伝えしておきますが、今からお伝えすることは投資の教科書とは全く違う考え方です。日本人で確定拠出年金で積み立て投資をはじめる人の大半が投資初心者です。もし投資を始める際にリスク許容度を測り、そのリスク許容度に添ったポートフォリオを組んだとしましょう。その後、ご自分の投資結果をご覧になってバランスが崩れていた場合、最初の設定に戻すのがセオリーでしょうか?そうです、リバランスの検討は、リスク許容度に変化が生じたときに行いましょう。リスク許容度とは、自分が資産運用をしてマイナスが発生した場合、いくらまでならマイナスを受け入れられるのかですよね。

その際に以下のような人がリスク許容度が高いといえます。

・投資のブレに慣れてきた人

・確定拠出年金企業型以外の資産が多くある人

・投資期間が長く取れる人

確定拠出年金企業型で扱っている商品に限りませんが、投資信託は長期投資、分散投資、積み立て投資をすることで、おおよそのリスクを避けることができます。

そのため仮に確定拠出年金企業型の受け取り年齢が近づいてきたとしても、リスク許容度を下げ、債券や元本確保型商品といった消極的な運用に変更する意味は無いかも知れません。なにしろ人生は100年なんです。60歳や65歳で資産運用をやめてしまうことこそ、人生のリスクなのです。

以上のようにリバランスは、リスク許容度が上がった時が見直しのタイミングです。老後の資産形成において、積極的な運用を検討してみてはいかがでしょうか。

商品の分散投資もよく考えましょう

投資の王道は長期投資、分散投資、積み立て投資です。しかし、このうち分散投資つまり、複数の商品に分散する「商品の分散」については少し慎重に考えましょう。

商品の分散とは、金融商品はそもそも価格がプラスマイナスに値動きすることを前提として、値動きの特徴が異なる商品を合わせ持つことでリスクをおさえて、安定したリターンを出す投資手法です。

しかし、中にはほとんどマイナスになることが無い運用商品もあるかもしれません。そこにわざわざ、値動きの特徴の異なる商品を合わせ持つことは、順調に増えている資産の足を引っ張っていることになります。

また、分散投資をするくらいなら、増えている資産に掛金を集中させた方がより大きく増やすこともできるでしょう。

長期投資、分散投資、積み立て投資は投資の王道ではありますが、ごくまれに例外もあります。そうした商品に出会うことが出来たら、リバランスの必要は無く、何歳になってもそのまま持ち続けていることも1つの方法です。

まとめ

確定拠出年金企業型のリバランスはいつでもできますが、投資は長期投資で育てていくという側面があるため、あまり頻繁なリバランスはおすすめできません。

アイマーク流のリバランスを検討するタイミングは、唯一リスク許容度が高まった時のみです。

投資商品の中には、日々の変動はもちろんありますが、長期的には資産が増え続けている商品も実はあります。事実、私たちはそんな商品と出会ってお客様にご案内しています。そうした商品に出会えたら、リバランスは必要なくなるかもしれません。

また、一般的に長期投資、分散投資、積み立て投資は投資の王道といわれていますが、運用の状況をみて、場合によっては分散投資はしない方が投資効率がよいこともあります。

どうしても商品のリバランスをしてみたいけれど商品の選び方がわからないという方は、まずはアイマークへご相談ください。