確定拠出年金相談ねっと認定FP

アイマーク株式会社 代表の村松です。

iDeCo、つみたてNISAなど長期投資をスタートする環境が整い、そろそろ自分にも投資が必要かなと思っている方にお伝えしたいこと。

iDeCo、つみたてNISAなど長期投資をスタートする環境が整い、そろそろ自分にも投資が必要かなと思っている方にお伝えしたいこと。

前回、『ほったらかし投資18年 1600人のデータが証明した仮説 その1』では自分であみ出した仮説を紹介しました。その仮説とは・・・

【仮説1】世界経済が成長を続けると、その価値の集合体の先進国の株式市場は必ず上昇する

でした。

さて今回は、この仮説からもう一歩踏み込んで、さらに大切な仮説をいくつかご紹介します。

まずは・・

【仮説2】長期投資において、債券セクターへの投資はパフォーマンスを落とす効果しかない

です。今回のコラムでは、私が日常的に利用している「MY INDEX」のサイトからさまざまなデータを参照させていただきます。

一般的に、投資の世界では分散投資という言葉が大前提になります。分散投資のことを『ポートフォリオを組む』と呼んだりします。ポートフォリオの中に「債券」を組み込むのは「株式」と比べて価格変動が小さいからです。価格変動のことを投資の世界では『リスク』と呼びますから、債券を組み込むことでそのポートフォリオは『リスクを小さくする』ことになるわけです。債券の役割を語るとき、良く引き合いに出されるのが「リーマンショック」前後の債券価格の動きです。では、MY INDEXから当時の値動きのデータを引っ張りだしてみましょう。

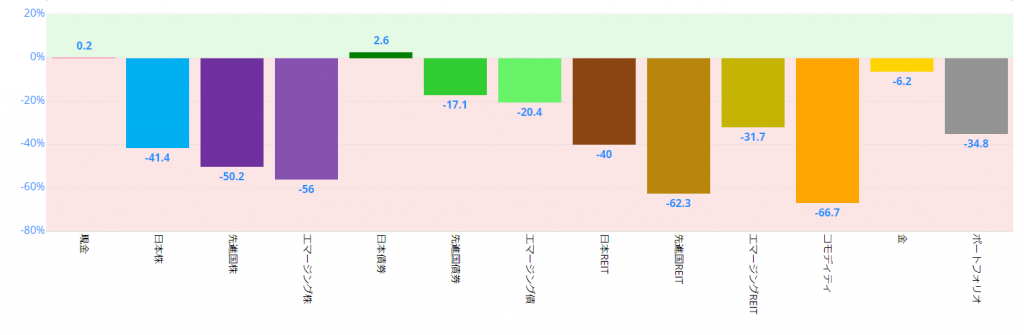

リーマンショック発生直前から7か月後のデータです。

2008年8月-2009年2月 (7か月)

これを見てみると、世界の金融市場のパニック度合いがわかります。世界中どこに投資していてもマイナスばかり。その中で日本国債の安定感はすごい!こういうデータを見せられると、債券を外せなくなります。しかし、私たちの投資の前提は「ほったらかしの長期投資」なんです。くどくて申し訳ありませんが、何度も言います。『短期の値動きに一喜一憂しない。』でください。短期の投資家と違う価値観が「ほったらかしの長期投資」には必要なのです。では、リーマンショック直前からおおよそ10年間のデータを引っ張りだしてみましょう。

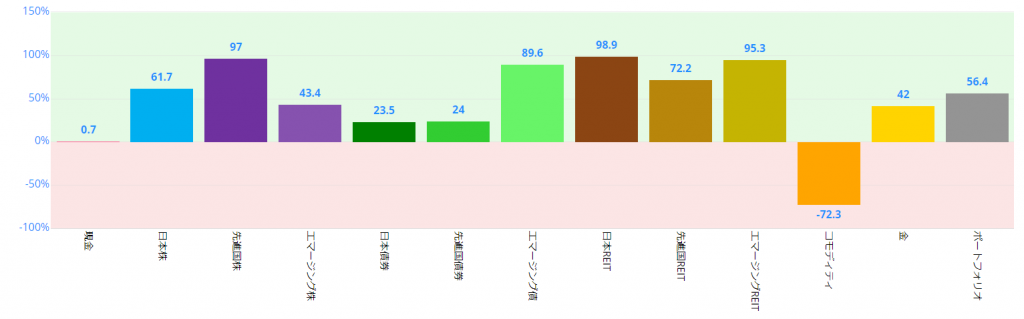

2008年8月-2018年3月 (116か月)

10年という、ある程度長い期間のデータを確認すると、投資結果の図式がまるっきり変わります。日本国債に投資している人のパフォーマンスは下から数えて2番目に落っこちています。ハリー・マーコヴィッツというノーベル賞を受賞した経済学者が言っていますが、

「資産運用の結果の90%は、どこのアセットクラスに投資したかで決まる」

のです。日本の株式や日本の債券、世界の株式とかいう分類がアセットクラスです。長期に投資を続けると、一見すると規則性が無いように見える金融市場の値動きですが、実は5年、10年、15年とその市場を見続けていると、アセットクラスごとの期待リターンが見えてきます。それを『平均への回帰』と呼びます。その期待リターンはマーケットごとに持つ潜在的な成長性だともいえると思います。生命保険でも「大数の法則」と言ってデータの数が増えれば増えるほど、人が亡くなる割合は、一定の値に近づき、その値は事柄の発生する確率に等しくなることを前提に商品が開発されています。長期投資もこの大数の法則と同じ感じで、投資するマーケット(アセットクラス)ごとに、予想できるリターンが存在すると私は確信しています。暴落を怖がって投資先に債券を入れるのは、パフォーマンスの足を引っ張るだけだと私には思えてなりません。プロの投資家は四半期ごとに自分の成績を査定されるので、この下落に耐えられないでしょうが「ほったらかしの長期投資家」は自分自身以外に運用結果を査定する人はいないのです。しずかに嵐が静まるのを待っていて欲しいのです。

さらにもう一つ、私の仮説を紹介しましょう。

【仮説3】日本の株式市場は先進国で唯一、成長が期待できないマーケットである。

私が株式市場のことを確定拠出年金のセミナーなどでお話すると、株式投資のことを「ギャンブル」と同等に考えている方が非常に多いことに驚かされます。一体、日本人は株式投資を何だと思っているのでしょうか?どうして日本人はそんなに株式市場を毛嫌いするのでしょうか?その理由を以下のデータが明らかにしてくれるかもしれません。

その前に、ワンポイントレクチャー。

株式投資の世界では、投資先の値動きを平均値で表現する文化があります。たとえば、日本の証券市場の取引においては、日経平均やTOPIXがその平均値です。さらに広く世界を見渡せば「MSCI社」や「S&P社」などがさまざまな投資先の平均値を毎日発表しています。その中の一つ、日本を含む先進国の株価の動きを確認するデータとしてMSCI-ワールドという指数があります。これは名前からわかるようにMSCI社が発表する平均値のひとつで、日本を含むというところがキーポイントです。今回は触れませんが、日本人が世界の株式市場を投資先に選ぶ場合、すでに日本を投資対象にしているので日本を含まない先進国の株価のデータを必要とします。そこで用意されているのがMSCI-コクサイです。

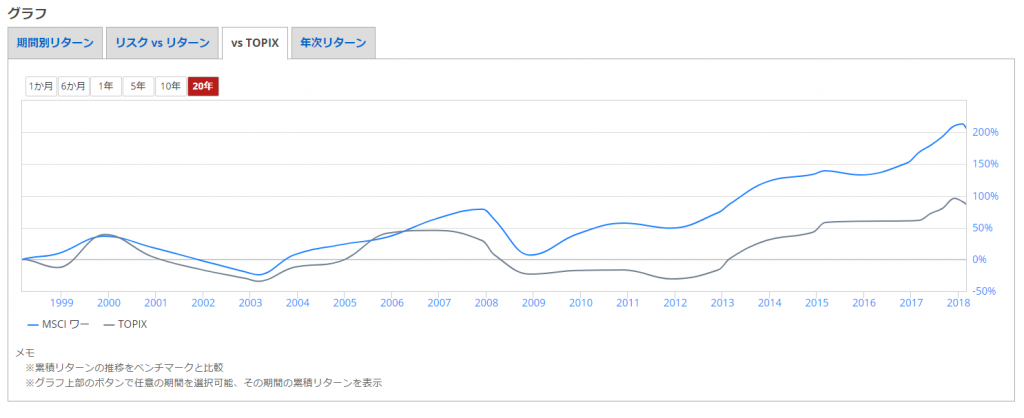

MSCI-ワールド(日本を含む先進国の株価データ)

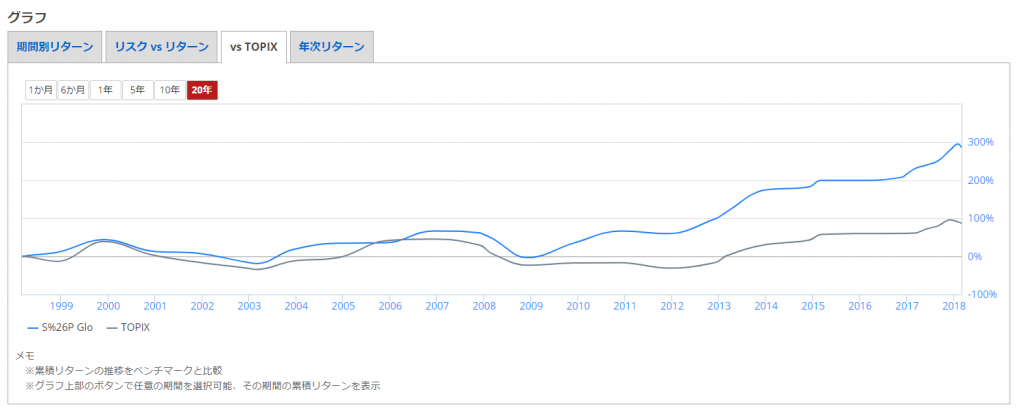

MY INDEXさんのデータでMSCI-ワールドと日本の株価の平均値=TOPIXを20年間のデータで比較してみましょう。

黒いラインがTOPIXで青いラインがMSCI-ワールドです。

黒いラインがTOPIXで青いラインがMSCI-ワールドです。

先進国の株価全体では20年間でプラス200%になっているのに、日本のデータを見るとアベノミクス前はさんざんでした。アベノミクスのおかげでようやくプラスに転じているのが確認できます。お気づきですか?先進国の株価の足を引っ張っている張本人は日本だったのです。今となっては、このデータがあるので私の仮説は証明されましたが、18年前にこの仮説を話しても、誰も理解してくれませんでした。

【仮説4】「ほったらかしの長期投資」には生活必需品関連企業が向いている。

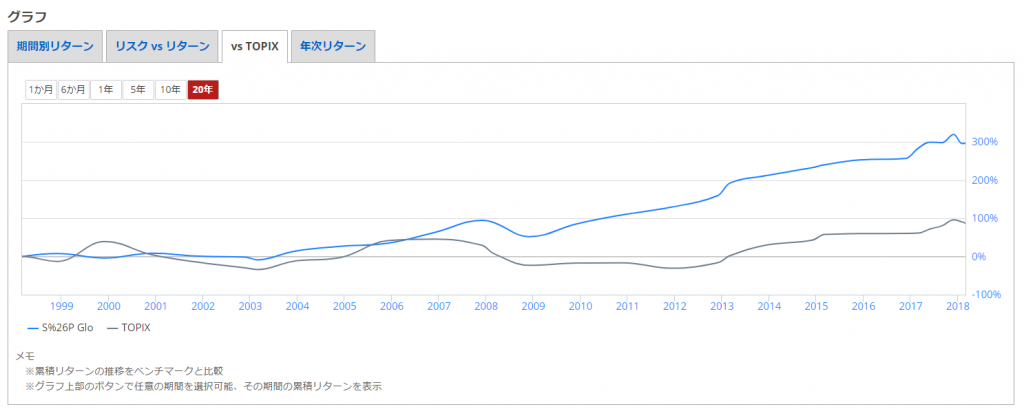

たとえば、トヨタ自動車と花王を大雑把に比較してみましょう。景気に敏感な会社はどちらでしょうか?景気が良ければ、給料も増えるので自動車を買い替えてみようか、と思う人もいるでしょう。景気が良いと業績が上がって株価も上昇。こんな業種の株式を景気敏感株と言います。短期投資家はこの景気敏感株が大好きです。景気敏感株の反対がディフェンシブ株と言われています。ディフェンシブ銘柄としてすぐにイメージできるのが生活関連企業です。シャンプーを作っている花王をイメージしてみましょう。景気がいいからシャンプーの回数を増やしますか?ちょっと良いシャンプーに変える可能性がありますが、いつも使っているシャンプーを変えるには気合が必要です。逆に不景気だからといってシャンプーを3日に1回にしよう、と思う人はあまりいませんね。生活必需品は景気に左右されない株式だということが感覚としてお分かりいただけましたか?では、過去20年の生活必需品関連企業の平均値を見てみましょう。今度は、MSCIのデータではなく、S&P社が発表しているデータとなります。

S&P Global 1200 生活必需品

MSCI-ワールドがプラス200%でしたが、このデータはプラス300%を示しています。生活必需品産業はやはり安定して成長してくれたわけです。ちなみに、自動車や電機などの景気敏感株の平均値もこの20年はそんなに悪いデータではありませんでした。でも、生活必需品と比較するとブルーのラインが荒っぽく動いていることがわかりますね。安定して右肩上がりのほうが、心と体に良いはずですから。

MSCI-ワールドがプラス200%でしたが、このデータはプラス300%を示しています。生活必需品産業はやはり安定して成長してくれたわけです。ちなみに、自動車や電機などの景気敏感株の平均値もこの20年はそんなに悪いデータではありませんでした。でも、生活必需品と比較するとブルーのラインが荒っぽく動いていることがわかりますね。安定して右肩上がりのほうが、心と体に良いはずですから。

S&P Global 1200 一般消費財・サービス(景気敏感株の代表、自動車・電機産業)

このように、20年前に私が考えた仮説は、今となっては正しかったと確認することができます。でも、この20年を細かく見てみると、ニューヨークのテロ、リーマンショック、ギリシャショック、中国の株価暴落など目を覆いたくなるようなニュースが山盛りでした。そんな中でも「ほったらかしの長期投資」を続けていただいた皆さんには心から敬意を表します。

そして、皆さんにはこれからも「ほったらかしの長期投資」の信奉者として、周りの皆さんをこの輪に導いていただけますよう、よろしくお願いします。そして、このコラムをお読みになって、アイマークと一緒に「ほったらかしの長期投資」を実行したくなった方、まずはお問い合わせください。きっとお役に立てると思います。

なぜなら私が18年前に打ち立てた仮説は、これからの20年、30年でも証明されるだろうと確信しているのですから。