確定拠出年金相談ねっと 認定FP

アイマーク株式会社 代表の村松です。

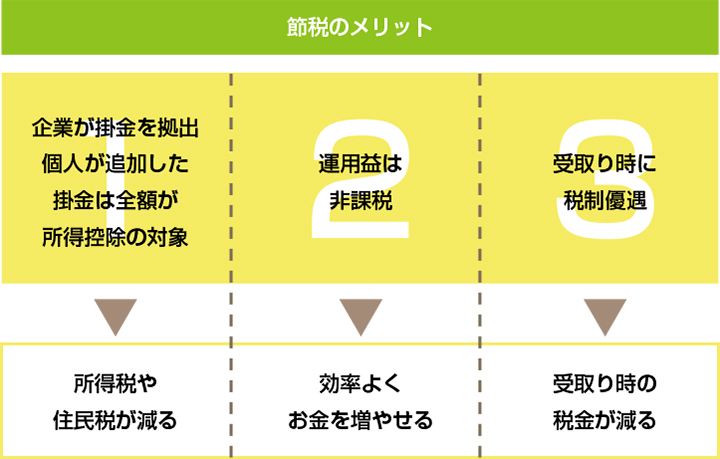

老後の生活資金を積み立てる制度である確定拠出年金。この制度は国民の老後の資産形成の後押しをしている制度で、掛金が非課税であることや運用益非課税のメリット、その他、受取時も一時金で受け取っても年金形式で受け取っても大きな税制優遇があります。その中で、企業が制度として導入するのが確定拠出年金企業型です。今回は確定拠出年金企業型の導入メリットについて詳しく解説します。

確定拠出年金企業型は従業員に税制優遇メリットがあります

確定拠出年金企業型のメリットとの効果について、一覧表にしています。

掛け金の非課税

確定拠出年金に拠出する掛金には税金がかかりません。毎月2万円運用をする場合を事例に積立掛金非課税のメリットを見ていきましょう。

確定拠出年金企業型に毎月2万円の掛金を拠出するとした場合、2万円×12ヵ月=年間24万円を運用することができます。

しかし、普通に24万円を給与として受け取ると、給与には税金と社会保険料がかかります。

年収600万円、配偶者あり、子ども1人の場合にかかる税金や社会保険料は合計は約17%です。

したがって給与で受け取った2万円×12ヵ月×約17%=約4万円が手取りからなくなります。

確定拠出年金を使えば、掛金を24万円まるまる拠出できるのに対し、給与で受け取ると約4万円が差し引かれ、それを老後のために積み立てると20万円の元本からスタートすることになります。通常、貯金をされる場合にはこのように税金と社会保険料を支払ったあとのお金で積み立てているわけです。

実際には所得税率や掛金で違いが出てきますが、このケースの場合は運用で増やす以前に制度を利用した段階で、すでに年間4万円の差が出ている計算になります。

運用益の非課税

確定拠出年金は、運用中に利息や配当、運用益が発生した場合、その利益に対して税金はかかりません。これを運用益非課税といいます。

通常の資産運用では、利益がでるとその利益に対して20.315%の税金がかかります。しかし確定拠出年金の運用商品で得た収益には税金はかからず、運用益も含めてそのまま再投資されます。

各種控除の適用

一般的には企業の退職金制度は、導入した段階で運用方針が決まっています。

一方、確定拠出年金はあらかじめ用意されている複数の運用商品の中から自分で自由に商品を選んで運用をしていきます。

毎月10,000円の掛金がある場合、商品Aに3,000円、商品Bに5,000円、商品Cに2,000円というように配分して投資もできますし、商品Aのみに10,000円を全て投資することも可能です。

自分で商品を選ぶことができるため、ハイリスク・ハイリターンの運用や、満期まで持っていれば元本割れしない元本確保型商品での運用など自分なりの投資スタイルや投資目標をもって運用をすることができます。

その他のメリット

確定拠出年金企業型を導入すると、企業側にもメリットがありますがここでは3つ紹介します。

1.従業員が拠出できる仕組みを組み込むと、企業の社会保険料負担が減るケースがあります。社会保険料は労使折半なので、従業員の掛金に社会保険料がかからないことで、企業側の社会保険料負担も減少することがあります。

2.退職金制度を確定拠出年金に一本化できた場合、退職金準備の必要がなくなります。既存の退職金制度を全て確定拠出年金企業型に移行できれば、将来の社員への退職金準備をする必要がなくなります。

3.退職金を前払いするイメージになるため、積立金不足がなくなり企業会計からの補填を避けられます。退職金の運用難が続いたりして、いざ支払いう段階で退職金規定の金額が用意できない場合は企業会計から補填をする必要がありますが、その心配がなくなります。

確定拠出年金のデメリット

途中で引き出せない

確定拠出年金は一部の例外を除いては、60歳まで現金を引き出すことはできません。また、会社を辞めたとしても、60歳まで受け取ることはできません。

60歳より前に退職する場合、次の会社にも確定拠出年金企業型があれば、次の会社に資産を持ち込み運用を継続します。次の会社に確定拠出年金企業型がない場合や、個人事業主となる場合などは、確定拠出年金個人型(iDeCo(イデコ))に資産を持ち運び運用を継続します。

運営管理機関が選べない

確定拠出年金企業型の運営管理をする機関を運営管理機関といい、銀行や保険会社などの金融機関が担っています。この運営管理機関は企業が指定していて、従業員は選ぶことはできません。

また、確定拠出年金個人型(iDeCo(イデコ))を選択する場合は、自身で金融機関を選んで加入をすることになります。こちらのケースでは口座開設や口座の維持費用を自分自身が負担することになります。

まとめ

確定拠出年金企業型は、掛金に税金がかからない、運用益非課税、受取時の税制優遇の3つの大きなメリットを備えているため、投資初心者としてスタートをするには最適の仕組みです。継続投資教育が努力義務になっているので、投資の勉強も出来てしまいます。お勤めの会社に確定拠出年金企業型がある場合は、そのメリットを最大限に使うべきです。

また、資産運用に興味があって、つみたてNISAや個人年金保険などを検討している方も、確定拠出年金企業型や確定拠出年金個人型(iDeCo(イデコ))を使っていない場合は、まず確定拠出年金を検討してみてはいかがでしょう。途中で引き出せないというデメリットは資産運用にとっては最大のメリットでもあるのです。

もしわからない点は、一度専門家に相談してみるのもおすすめです。