確定拠出年金相談ねっと 認定FP

アイマーク株式会社 代表の村松です。

確定拠出年金企業型は原則60歳まで受け取ることができません。しかし、60歳より前に確定拠出年金企業型のある会社を退職して、違う会社に転職するような場合、確定拠出年金企業型はどうなるのでしょうか?

確定拠出年金は次に行く会社に確定拠出年金企業型がある場合は当然ですが、確定拠出年金企業型がない会社でも、あるいは自営業や専業主婦になる場合も継続することができます。この記事では確定拠出年金企業型のある企業を途中で退職した場合の手続きの流れと注意点について解説しています。

途中で退職する場合は、転職先に確定拠出年金企業型があるかチェック

確定拠出年金企業型がある場合

次に勤務する予定の会社に確定拠出年金企業型があり、なおかつ本人にも加入者資格がある場合は新しい勤務先の確定拠出年金企業型の加入者となることができます。

確定拠出年金企業型がない場合

次に勤務する予定の会社に確定拠出年金企業型がない場合は、確定拠出年金個人型(iDeCo(イデコ))の加入者、または運用指図者※1)となります。

なお、確定拠出年金企業型は運用の窓口となる運営管理機関がお勤めの会社で決まっていますが、確定拠出年金個人型は自分で運営管理機関となる金融機関を選んで、口座開設をしなければなりません。

※1)運用指図者とは毎月の掛金を拠出せずに運用だけ行う人のことです。60歳以降で定年退職をしている社員や失業で掛金を拠出できず、拠出をストップするケースがあります。または、何らかの事情で毎月の掛金の拠出が苦しくなった場合も、簡単な手続きで(書面によりますが)運用指図者になることができます。

なお、運用指図者に対して、毎月掛金を拠出している人を加入者といいます。60歳未満であれば、運用指図者から加入者に戻ることも簡単です。

公務員や自営業、専業主婦は確定拠出年金企業型がない

公務員や自営業、専業主婦は確定拠出年金企業型がありません。それぞれ確定拠出年金へ引き続きの加入を希望する場合は確定拠出年金個人型(iDeCo(イデコ)に加入をする必要があります。

途中解約自体は可能だが要件は厳しい

確定拠出年金企業型は60歳までは解約できません。しかし要件は厳しいですが、解約できる場合があり、解約をすると、脱退一時金を受け取ることが可能です。

解約をして脱退一時金を受け取ることができる要件は以下の通りです。

確定拠出年金企業型から脱退一時金の支給を受ける場合

以下の要件を全て満たす必要があります。

・確定拠出年金企業型の加入者・運用指図者、またはiDeCo(イデコ)の加入者・運用指図者でないこと

・確定拠出年金企業型の個人別管理資産が1.5万円以下であること

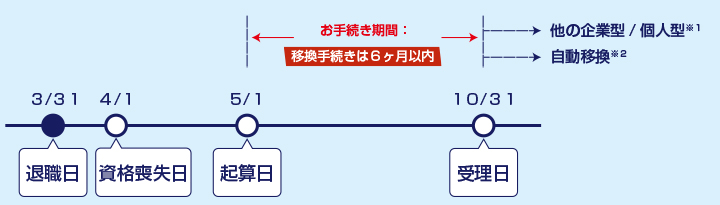

・確定拠出年金企業型の加入者資格を喪失した日(退職日の翌日)から6ヵ月を経過していないこと

iDeCo(イデコ)から脱退一時金の支給を受ける場合

以下の要件を全て満たす必要があります。

・国民年金の第一号被保険者で、保険料の納付が一部または免除されていること

・障害給付金の受給権者でないこと

・通算拠出期間が1ヵ月以上3年以下、または、個人別管理資産が25万円以下であること

・確定拠出年金企業型またはiDeCo(イデコ)の資格喪失日から2年を経過していないこと

・確定拠出年金企業型から脱退一時金の支給を受けていないこと

転職・退職後に必要な移換の手続きとは

60歳より前に確定拠出年金企業型のある企業を退職しても、退職金として受け取れる訳ではありません。

確定拠出年金企業型のある企業から確定拠出年金企業型のある企業へ転職した場合や、確定拠出年金企業型からiDeCo(イデコ)に移換する場合の確定拠出年金の扱いについて解説します。

確定拠出年金企業型→確定拠出年金企業型の手続き

確定拠出年金企業型→確定拠出年金企業型に移換する場合は、新しい職場の担当者に前の会社で確定拠出年金企業型に加入していたことを伝え、「個人別管理資産移換依頼書」をもらい必要事項を記入して提出します。

その後新しく開設された確定拠出年金企業型の口座に数ヶ月後に入金があります。その際、「事前に掛金の配分割合変更をしている場合は、その内容に基づいて運用されます。

しかし配分割合変更を事前に行っていない場合は、デフォルト商品(何もしなければ自動的に選択されてしまう商品)に資産が配分されてしまいます。

移換されたお金だけは、毎月の配分割合と違う運用をしたい場合は、「移換金等の配分割合」のタブなどから配分割合変更を指定することも可能です。

自分の希望する運用商品とは異なっている商品に資産配分されていることがあるため、その場合は、移換完了の通知が届いたらすぐに商品の資産配分を変更しましょう。

なお、以前の勤務先と、新しい転職先では運営管理機関も、取扱い商品も異なります。改めてラインナップされている金融商品の情報を確認する必要があります。

確定拠出年金企業型→個人の手続き

確定拠出年金企業型→iDeCo(イデコ)に移換する場合は、自分で手続きを行なう必要があり、新しく行く企業に確定拠出年金企業型がない場合や、自営業、専業主婦になる場合などがこのケースに該当します。

iDeCo(イデコ)にまずは加入し、確定拠出年金企業型の資格喪失後6ヵ月以内に資産移換の依頼までを完了させましょう。

前にも述べましたが、iDeCo(イデコ)は各金融機関で取り扱っており、自分で自由に選ぶことができます。手数料や自分にあった商品ラインナップでiDeCo(イデコ)口座を開設する金融機関を選びましょう。

なお金融機関には、申込の際に予め移換が必要なことを伝えておけば、口座開設の書類と同時に「個人別管理資産移換依頼書」を届けてくれます。

その後は確定拠出年金企業型→確定拠出年金企業型と流れは同じです。

申込~口座開設までは、1、2ヵ月かかります。

節税のメリットを逃さないためにも、早めに申し込みましょう。

6カ月以内に行わないと自動移換される

確定拠出年金でもっともやってはいけないことの1つが自動移換です。

確定拠出年金企業型から確定拠出年金企業型への移換。確定拠出年金企業型→iDeCo(イデコ)への移換。いずれの場合においても退職後6ヵ月以内に移換をしなかった場合は、資産が現金化され、国民年金基金連合会に自動移換されてしまいます。

現金化されているため運用もされていません。さらに自動移換をされると以下のような手数料がかかります。

| 手数料の内容 | 税込手数料 | 詳細 |

| 特定運営期間への移換手数料 | 3,300円 | 特定運営管理機関に自動移換 される時の手数料 |

| 自動移換に関する事務手数料 | 1,048円 | 特定運営管理機関に自動移換 される時に、国民年金基金連 合会に徴収される手数料 |

| 特定運営管理機関手数料(毎月) | 52円 | 特定運営管理機関に移換され てから4ヵ月後の月末までに 移換などの手続きがされてい ない場合、以降毎月徴収され ます。 |

| 特定運営管理機関からの移換手数料 | 1,100円 | 特定運営管理機関から確定拠出年金企業型またはiDeCo(イデコ)に移換する時にかかる手数料 |

自動移換をされると、それだけでまず3,300円+1,048円=4,348円の手数料がかかります。

また4ヵ月目以降からは毎月52円の管理手数料が、さらに確定拠出年金企業型やiDeCo(イデコ)に戻す際に1,100円がかかります。

また、自動移換の間は通算加入者期間に算入されないため、長期間置いておくと60歳からも受け取れなくなる可能性もあります。

全くメリットが考えられない自動移換にはくれぐれも気を付けて、すぐに移換手続きをするように心がけてください。

転職先の会社によっては同時加入も可能

企業によっては、確定拠出年金企業型とiDeCo(イデコ)の同時加入を認めているところもあります。

確定拠出年金企業型の金融機関は選べませんが、iDeCo(イデコ)は自分の好きな金融機関を選ぶことが可能です。

加えて確定拠出年金企業型とiDeCo(イデコ)の同時加入によって、老後に向けての資産形成がより加速しますが、iDeCo(イデコ)は毎月手数料がかかります。一方、確定拠出年金企業型の手数料は会社負担となります。

同時加入を検討する場合は、手数料負担も含めてiDeCo(イデコ)は本当に必要か、充分に検討しましょう。

まとめ

確定拠出年金企業型のある企業を途中で退職した場合、次に行く会社に確定拠出年金企業型があれば新しく入社した会社の担当部署で手続きを行います。

また、確定拠出年金企業型がない場合や個人事業主になる場合は、iDeCo(イデコ)に加入をして継続することができます。半年以上何もしないと自動移換されてしまい、手数料が引かれ運用ができなくなります。そのため速やかに移換の手続きは済ませましょう。不明な点は専門家に相談することをおすすめします。