こんにちは!アラフォー世代の働く女性のためのMy Money Coach 高野具子です。

今月1日、ソニー銀行がiDeCoの取り扱いを開始しました。

ソニー銀行は2001年、今から約20年前にインターネット銀行として誕生しました。

当時を思い返すと

パソコンではメールやインターネットは見ることができていましたが、

今のようにスマホでスイスイ検索出来たりということはなく、

ガラケーでメールや写メができるようになっていたころだと記憶しています。

まさしくネット銀行の先駆けと言える金融機関ですね。

このご時世ですので、オンラインで取材させていただきました!

運営管理機関手数料0円!

ソニー銀行のHPを見ると「MONEYKit」とあり、

「商品一覧」から「iDeCo(個人型確定拠出年金)」をクリックすると、

運営管理機関手数料が0円!という文字が飛び込んできます。

少し詳しく説明しますね。iDeCoは毎月のコストが掛かります。

iDeCoの大元締めである「国民年金基金連合会」:105円/月

各口座を開いた金融機関への「運営管理手数料」:0円←ココ

資産の保管場所である「信託銀行」:66円/月

ただし運営管理手数料が0円になるにはソニー銀行の場合、条件があります。

・iDeCo残高または掛金累計額が50万円以上のかた

・月額掛金1万円以上(*)かつ掛金引落口座がソニー銀行の口座のかた

このどちらかの条件を満たすと0円になります。

ですので、もし初めてiDeCoのために口座を開いて積立を行う場合、

毎月1万円以上行うと良いですね。

(*)納付月と金額を指定するかたは「年間の掛金額の合計が12万円以上」。

年間の掛金額とは、「加入者月別掛金額登録・変更届」の「翌年以降の掛金額の指定」

(当年12月分~翌年11月分の掛金額)に記入の合計掛金額です。

次に「新規お申し込み」をクリックしていくと…

みずほ銀行のHPにジャンプします。

「あれ?ソニー銀行のiDeCoを始める予定だったのに?

みずほ銀行?間違っていない?」と

思われるかもしれませんが、間違いではありません。

ソニー銀行はiDeCoの「受付金融機関」であり、

「運営管理機関」がみずほ銀行となります。

他、「運営管理機関」をみずほ銀行で、というところは

イオン銀行もそうです。

ソニー銀行と言えば、元保険ショップ店長としては

ソニー生命が思い浮かびます。

ですからソニー生命とは連携がないのかな?と疑問が湧きました。

またみずほ銀行と商品のラインアップは似通っていますが、

商品数が少し多いのと、元本確保の商品(定期預金)がないのはなぜ?

この疑問をソニー銀行商品企画部に質問をぶつけてまいり、丁寧にご回答くださいました。

Q&A

なぜ今のタイミングでiDeCoを始めることになったのですか?

A .「人生100年時代」「老後2,000万円問題」など、

ライフステージや寿命に対する考えかたが世の中で大きく変わっていくなかで、

節税しながら老後資産の準備ができるiDeCoを

ぜひソニー銀行のお客さまにも活用していただきたいと考えたからです。

この商品のラインアップにした理由を教えてください。

A.資産運用初心者からある程度経験のある方まで

リテラシーに応じて多様な選択肢をご用意しました。

ローコストのインデックスファンドや

インデックスバランスファンドでコスト競争力を高め、

運用実績のしっかりしたアクティブファンド等を厳選して加えるとことで

インデックスプラスアルファのニーズにも対応しました。

元本確保型(定期預金)がないのは?

A.老後に向けた資産形成を行う上では、

相場の動きにとらわれず長期分散投資を行っていただくことが

基本だと考えています。

たとえば元本確保型の定期預金などで

「一時的な逃避」を行うということは、

タイミングを見ることになってしまいます。

タイミング投資ではなく、

相場にとらわれない長期分散投資を継続的に行っていただきたいので、

あえて定期預金等の元本確保型商品を含まない商品ラインアップとしています。

元本確保型を含まなくとも、

iDeCoの本来の主旨である、高齢期の所得確保に必要な収益を目指すうえで、

加入者が自身の年代や投資経験等に照らして

許容可能なリスクに応じて選択できる運用方法を、

幅広く選択肢として提供しています。

ソニー生命を入れなかった理由を教えてください。

A.ソニー生命の商品だから入れる/入れないといった判断は行っていません。

iDeCoの受付金融機関としてソニー生命と相互のiDeCoの取り扱い予定はありますか?

ソニー生命との連携はお考えですか?

A.今のところ考えていません。

このラインナップで選びようがないという方がいる場合、どう対応していきますか?

A.運用サポートツール「SMART FOLIO〈DC〉」をぜひご活用いただきたいです。

質問に答えていくことでご自身に合った資産の組み合わせを簡単に診断できます。

ターゲットイヤーファンドについて。年齢によって選択する商品は変わりますか?

A.入力していただいた生年月日からターゲットイヤーのファンドの区分が変わってきます。

ターゲットイヤーというと、

60歳受け取りを前提としてポートフォリオを組む内容になっていると思いますが、

そこはどうお考えですか?

A.基本的にはお客さまのライフプランに合わせて

運用商品をお選びいただきたいという想いで、

ターゲットイヤー以外の商品も幅広くラインアップしております。

許容できるリスクの範囲や、給付のタイミングなども鑑みてご自身に合った商品で

ポートフォリオを組んでいただけますと幸いです。

他の金融機関とどんなところで差別化を図っていますか?

顧客のターゲット層は?

A.制度改正により加入対象者も幅広くなりましたので、

商品には元本確保型を選定せず、

運用をより身近に感じてもらえるよう設計しました。

これから加入年数が長くなるかたに向けてターゲットイヤーも幅広く用意しました。

資料請求から申し込みまでの手続きで 工夫されている点はありますか?

A.ソニー銀行のiDeCoをお申し込みいただく際は、

「Web申込書類作成サービス」を使って

お客さまのお名前・ご住所・基礎年金番号・引落口座などの

基本情報をご入力いただきます。

Webで入力いただいた内容は申込書類に印字されますので、

すべて手書きするケースよりもご負担少なくお手続きいただけます。

ソニー銀行は銀座を除いて店舗のない金融機関のため、

お客さまに直接商品・サービスを紹介できることがなかなかありません。

今後の認知拡大は課題となってくると思います。

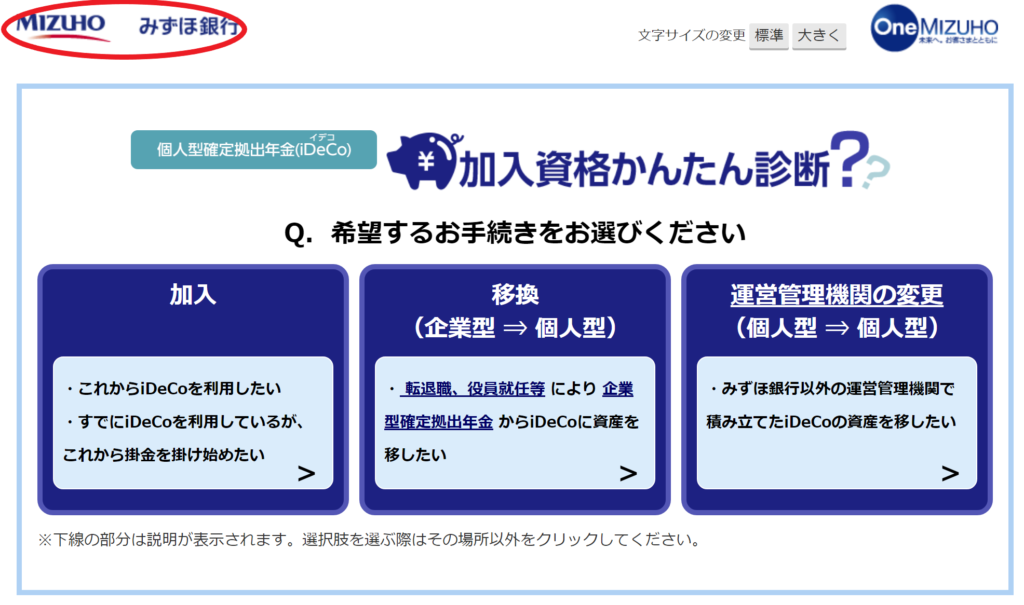

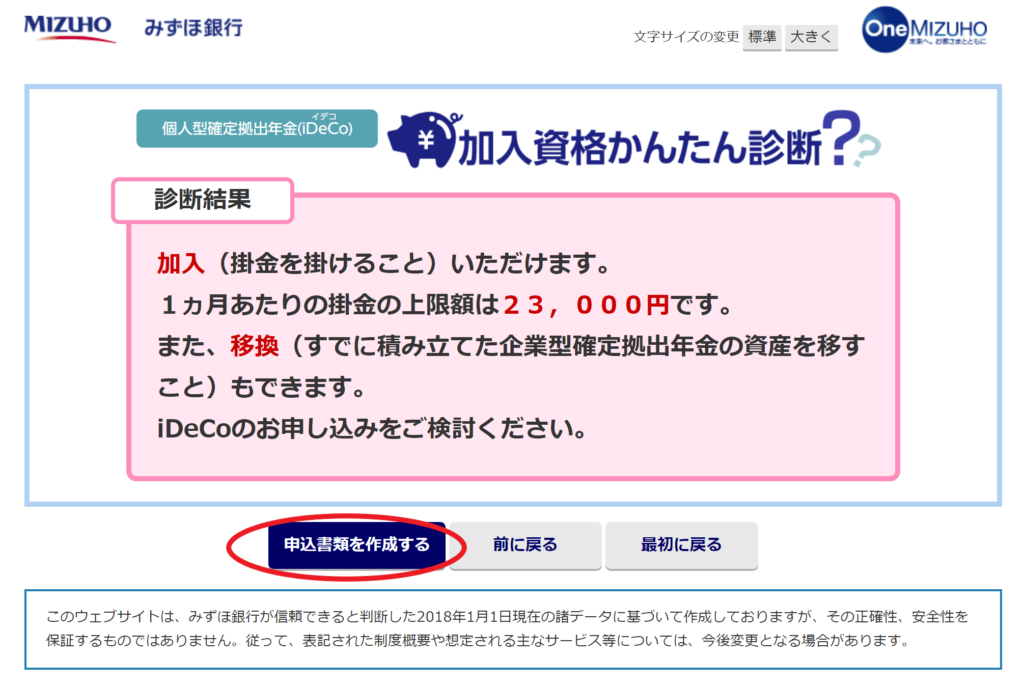

実際にHPを見てみると、「加入」をクリックした後、

「申込書類を作成する」 をクリック。

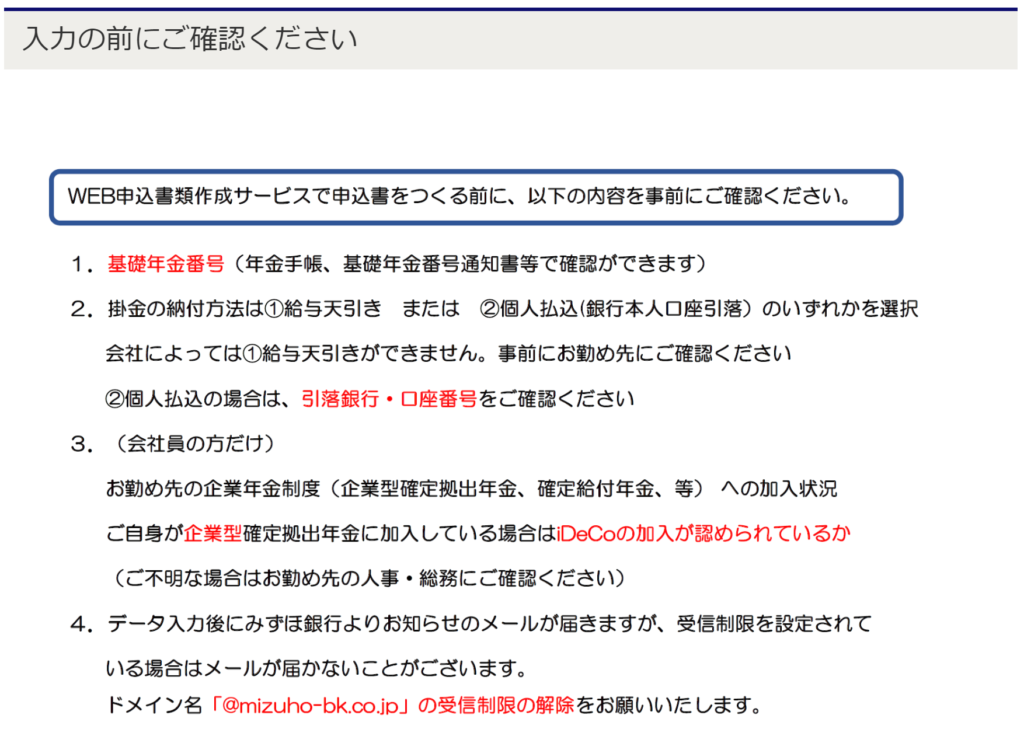

注意事項等が2ページほど並んだあと、入力画面へと移ります。

必ず入力が必要な箇所は「必須」と赤字で書かれているのでとても分かりやすいです。

また入力前に準備するものについても注意書きがあります。

・基礎年金番号 iDeCoは国民年金・厚生年金の上乗せ制度ですから、まず「年金手帳」を用意しましょう。

・毎月の掛金を引き落とすための口座番号(通帳もしくはカード)を用意。

このように必要箇所が明示され、かつ準備しておくものなどが予め分かっていると、

途中でつまずくことなく準備できそうです。

ソニー銀行の特徴はなんですか?

A.条件クリアで運営管理手数料が0円という点です。

前述の通り、これからiDeCoを始めるかたも達成しやすい条件になっています。

月額掛金1万円以上のお客さまであれば、

掛金引落口座としてソニー銀行の口座をご指定いただくのがおすすめです。

ソニー銀行を詳しく見ていくとブログやフェイスブックでも数多く発信されています。

またメールマガジンも発行されているそうです。 しっかり読んでから取り組んでいきたいですね。

高野のひとこと

このように新たにiDeCoに取り組まれる金融機関が増えることは大変喜ばしいことです。

iDeCoの加入者は100万人突破していますが、まだまだ決して多くはありません。

やはり仕組みや手続きの方法、投資の仕方がよく分からないと

不明な部分が多いことが理由だと思います。

例えば上記にターゲットイヤーとありますが、これはいったいなんなのか?

これを選択すれば資産形成が本当にできるのか?自分に合うのかよく分からない、

という方が多いのではないでしょうか?

このような「わからない」を解決へ向かって伴走していくのが

私、MyMoneyCoach高野具子の役割です!