こんにちは!My Money Coach 高野具子です。

ムムッ!となるご相談を受けました。32歳の女性の方です。

以前の会社では確定拠出年金制度(企業型DC)が導入されていたので、ずっと積立を続けていました。しかし転職し、今の会社には制度がありません。

前の会社の人に「どうしたらよいでしょうか?」と相談したところ、「そのまま放置していてよい」と言われました。

すでに転職して2年経っています。このまま放置したらどうなりますか?

ということです。では一緒に確認していきましょう。

1.資産が移されます

確定拠出年金は個人の資産になりますから、消えてなくなる!ということはありません。

すでに退職から6か月が経過していると、

「自動移換」と言い、

確定拠出年金の大元締めである「国民年金基金連合会」に資産が移されます。

大きな金庫に預けられる、そんなイメージです。

しかしこれには3つのデメリットがあります。

2.放置したままのデメリット その1

管理手数料が掛かります。

上記の「国民年金基金連合会」と

年金を記録管理する「特定運営管理機関」の2か所分です。

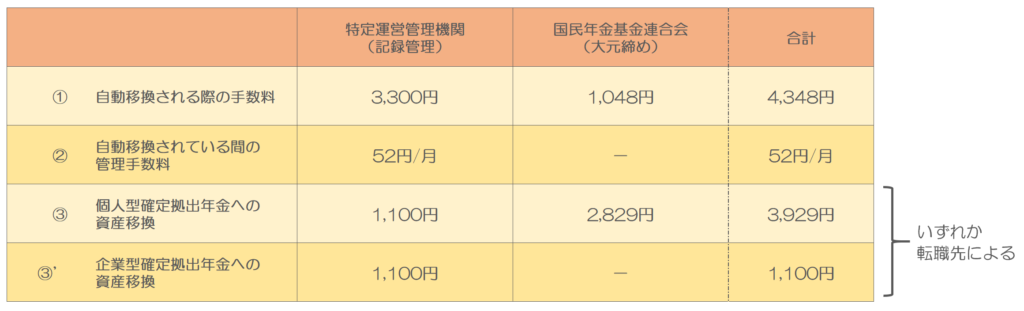

①自動移換される際の手数料

すでに転職から2年が経過していますので、

退職6か月後に4,348円が掛かっています。

②自動移換されている間の管理手数料

これは移換されてから、4か月目から発生します。

つまり退職後2年だと15カ月が経過することとなりますので、

52円×15カ月=780円

24カ月-(6か月+3か月)=15カ月経過

ここまでで、5,128円が掛かっています。

放置し続けると、この52円が毎月掛かっていくので、

小さい金額とは言え「塵も積もれば」なんとやらでしょう。

③個人型確定拠出年金への資産移換

さらにiDeCoに移す際の手数料が3,929円掛かります。

ここまでの合計9,057円となります。

3.放置したままのデメリットその2

資産運用ができない。

もしこの2年間で、23,000円積立できていて、かつ3%の運用ができていたとします。

23,000円×24カ月=元本552,000円に対し、

年利回り 3% の場合、567,943 円となり、

約16,000円ほどお得になっていたかもしれません。

4.放置したままのデメリットその3

老齢給付金の受給要件となる「通算加入者等期間」に算入されません。

iDeCoは60歳になったら受け取りを開始することができます。しかし加入期間が10年以上なければ、受け取ることができません。

このご相談者様はまだ32歳ですので、その心配はありませんでした。

ところが受け取り時の税金がお得になる「退職所得控除」の期間も減ることとなります。どういうことかもう少し説明します。

退職所得控除とは、退職金にかかる税金を控除する制度です。せっかく高額に受け取っても何万円も税金で持って行っていかれては、元も子もないですよね。それを救済する制度です。

勤続年数によって、計算が変わっていきます。.

勤続年数20年以下

40万円×勤続年数(最低で80万円)

勤続年数20年以上

800万円+70万円×(勤続年数-20年)

iDeCoに加入していると、加入年数=勤続年数と読み替えます。よってiDeCoの加入期間が長ければ長いほど、受け取るときの税金もお得になるというのはこのことです。

まとめ

以前は放置したままだとそのままになっていましたが、今はこの自動移換を少しでも防ぐため、

転職先で企業型DCがあって始めていたら、手続きなしでも企業型DCのほうに移してくれるようになりました。同じようにiDeCoを始めたら、自動でiDeCoの方に移してくれます。

環境が変わり、今まで通りの積立金額ができない!という人もいるでしょう。その場合は金額を減らして始めてみましょう。iDeCoは5,000円から積立できますし、企業型DCであれば会社の規約によりますが、もっと少ない金額からでも始めることができるでしょう。

放置したままだと、手数料は掛かる、税金が増える、運用できないの三重苦が待ち受けています。とにかく「放置はダメ!」ということですね。お金のことはいち早く次の手立てを確認していきましょう。