ご相談者様(さおりさん)データ

【年齢】57歳

【職業】看護師(常勤)

【性別】女性

【ご家族状況】 夫 58歳(会社員) 子ども 2人(社会人で独立)

相談しようと思ったきっかけ(アンケート抜粋)

看護師向けのマネーリテラシーセミナーに参加して中林FPのことを知りました。

以前銀行で、「50代後半ならiDeCo はお勧めしない。つみたて NISA をやった方がいい。」と言われました。

中林FPはセミナーで、ナースはiDeCoをぜひ始めた方がいいと言っていましたが、私のような50代後半の人でもメリットがあるのかどうかを聞きたいと思いました。

ご相談内容

以前銀行の方に「50代後半の方には、iDeCoはお勧めしない」と言われたので、iDeCoは自分には関係のない制度だ、と思っていました。でも、ナースのためのマネーリテラシーセミナーで、転職が当たり前のナースはまとまった退職金が見込めないからこそiDeCoをやった方がいいと言われ、自分もやれるならやってみたいと思うようになりました。

実際に、iDeCoは50代後半でもメリットがあるのか、気をつけた方がいい点などがあれば聞きたいと思います。

ご相談でお話しした内容

50代後半の方にもiDeCoのメリットはあります!

iDeCoについて、いろいろなことが言われているので混乱することがあります。

結論から言いますと、50代後半の方でも iDeCo のメリットはあります!

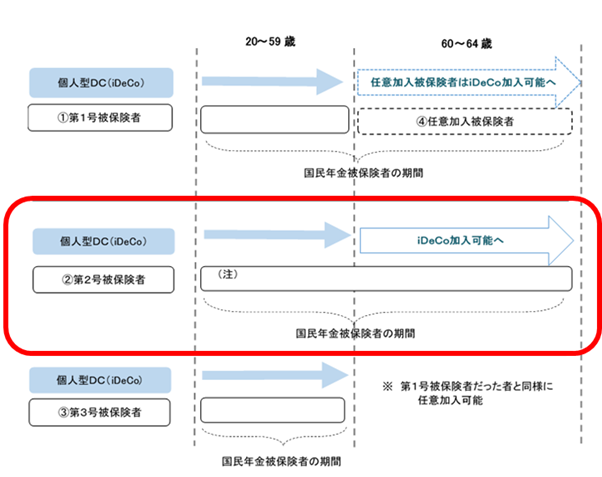

確かに以前は新規加入の条件が60歳未満までとなっていたため、50代の方は積立てられる期間が短いことからメリットが少ないと言われていました。また60歳までの加入期間が10年に満たない場合は、60歳から資金を受け取れず最長65歳まで受け取りが据え置かれることもあり、特に50代後半の方には勧めないとも言われていました。 (下図参照)

引用:厚生労働省 私的年金制度の概要(企業年金・個人年金)>2020年の制度改正より

https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/nenkin/nenkin/kyoshutsu/2020kaisei.html

しかし、2020年に制度の見直しが行われ、60歳~65歳未満の現役で働いている方々にもiDeCoの加入資格が拡大されるなど、今後の超高齢化社会を見据えた改正が行われました。65歳までを加入期間とすると、65歳までの据え置き期間は関係がなくなりますね。

ですからさおりさんのような57歳の方でも、 iDeCo の仕組みがあると知った時点で(まさに今です!)、是非加入を検討することを強くお勧めしたいと思います。

その理由を詳しく説明していきましょう。

2022年5月~制度改正により加入可能年齢が拡大

2022年5月~確定拠出年金制度が改正され、「国民年金被保険者」であれば65歳になるまで加入できるようになります(現在の制度では60歳まで)。

さおりさんのように、常勤でお勤めの看護師さんで、職場が65歳定年であるなら、下図の②第2号被保険者に該当しますので、60歳からであっても、64歳までiDeCoに加入できるようになります。

(国民年金被保険者は下記の②以外にも、①の方のように、任意加入といって、保険料納付済み期間が40年に達していない場合に60歳以降も継続加入するケースも対象です)

この改正は、50代でiDeCoの存在を知って始めようと思ったとしても決して遅くないと思えますし、しっかりとiDeCoのメリットを享受できるようになる、素晴らしい改正だと思います。

引用:厚生労働省 私的年金制度の概要(企業年金・個人年金)>2020年の制度改正より(赤枠は筆者追記)

国が公認している最強の節税の仕組み

iDeCo最大のメリット、3つの税制優遇を受けられます。ここでは、その3つの税制優遇について一つ一つ見ていきましょう。

掛金が全額所得控除

税制優遇の一つめ、iDeCoには掛け金が全額所得控除という大きな特徴があります。この控除は、所得税だけでなく、住民税も全額控除対象です。iDeCoに加入して、掛け金を拠出した年から受けられます。

さおりさんのお子さんはお二人とも社会人ですが、大学生の頃は「特定扶養控除」としてお子さん一人につき63万円の控除を受けていたことを覚えていらっしゃいますか?年末調整の時会社に申告して、その分が考慮され税の還付を受けたはずです。

支払った税金が戻ってくる仕組みといえば、他にも「医療費控除」や「生命保険料控除」などがありますね。

所得控除の種類は次のとおりです(国税局のホームページにリンクしています)。

雑損控除、医療費控除、社会保険料控除、 小規模企業共済等掛金控除、生命保険料控除、 地震保険料控除、寄附金控除、障害者控除、寡婦控除、ひとり親控除、勤労学生控除、配偶者控除、配偶者特別控除、扶養控除、基礎控除

ここで解説しているiDeCoは、この中の「小規模企業共済等掛金控除」に当てはまります。

この「小規模企業共済等掛金控除」は、その年に支払った掛け金の全額が控除されるという大きな特徴があります。

生命保険料控除と小規模企業共済等掛金控除の比較

分かりやすいように身近な例を比較してお話しましょう。

例えば、生命保険料控除はご存知ですよね。生命保険をかけていると、年間の保険料が控除されるため、年末調整の際に保険会社からとどく証明書を会社に提出して、税金の還付がうけられます。還付される税金は、収入が高い方ほど所得税率が高いため、大きくなります。

この時の生命保険料控除は、支払った保険料全額が控除されるのではなく上限が定められています。例えば月1万円、年間12万円の保険料の場合、控除として税金還付の対象となる金額は4万円となります。例えば、年収600万円位だと所得税の税率はおよそ10%ですから、年末の還付は4万円x10%=4000円となります。

しかし、このiDeCoの「小規模企業共済等掛金控除」は掛け金の全額が控除されますので、控除額も大きくなります。年間12万円の掛金なら、12万円全額が税金還付の対象となるのです。つまり先ほどと同じ条件だと12,000円の還付ですから、だいぶちがいますね。

iDeCoは自分のために積み立てるお金でありながら、その金額に応じて税金が安くなります。

この掛け金全額所得控除という税制優遇のメリットは、しっかりと収入があるさおりさんのような方にぜひ受けてもらいたいと思います。実際に、このメリットだけでもiDeCoを始める理由になりますし、資金に余裕があるのであれば最大限度額まで拠出することをご検討ください。

運用益が非課税

税制優遇の二つめは、投資で得られた利益である運用益も非課税ということです。

通常は運用益の2割を税金として支払うのですが、iDeCoの運用益は非課税ですので、利益はすべて再投資され、自分の資産になるということになります。

この運用益の非課税制度は、NISA制度にも導入されている税制優遇です。このメリットを享受するためには、しっかりと利益を出すような運用をすることが前提ですが、さおりさんも最長8年運用期間がありますので、その中でどのような運用商品を選んでいくかということをしっかり考えていく必要があります。

受け取る時にも控除あり

税制優遇の三つめは、いよいよお金を受け取るという時にも控除があります。

受け取る時には年金形式か一時金で、受取方法を選択することができます(金融機関によっては、年金と一時金を併用することもできます)。

年金形式で受け取る場合は「公的年金等控除」、一時金で受け取る場合は「退職所得控除」の対象となります。

iDeCoは個人で準備する私的年金です。それでも、公的年金や退職金のような扱いにしているのは、老後の資金を国の制度を使ってしっかり準備したことへのお墨付きということができます。

今、公的年金について触れましたが、iDeCoの加入資格を拡大した2020年の制度改正では、公的年金の受取り方にも変化がありました。実はここにもさおりさんがiDeCoをした方が良い理由が隠されていますから少し詳しくお話しますね。

受給開始可能年齢の拡大

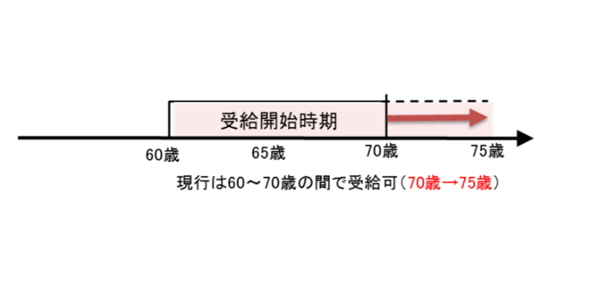

公的年金(老齢基礎年金・老齢厚生年金)の支給開始年齢は65歳ですが、本人の希望により60歳から受け取ることも、70歳まで受取を遅らすこともできるようになっています。60歳まで早めることを繰上げ、70歳まで遅らすことを繰下げと呼び、年金の受取り開始については本人が自由に決められることから、65歳の支給開始年齢と対比し「受給開始年齢」と呼ばれています。この受給可能年齢が、2022年4月から60歳~75歳に拡大されます。

引用:厚生労働省 私的年金制度の概要(企業年金・個人年金)>2020年の制度改正より

例えばさおりさんの場合、65歳まで常勤で勤務するのですから、年金の受給を早める必要はないでしょう。つまり公的年金の受取りは

- 定年後すぐに受給開始する

- 70歳または75歳まで繰り下げ受給する

という二つの選択肢があることになります。

さて、繰下げには一月繰り下げる毎に0.7%増額するという特典があります。つまり70歳まで繰り下げたら42%増、75歳まで繰り下げたら84%増になるのです。どうでしょうか、かなり金額が変わりますよね。

つまり、公的年金とは別に、iDeCoなどで資産形成した私的年金があれば、先に私的年金や貯蓄を取り崩し、公的年金の受取りを先延ばしにして十分金額を増やしてから受け取るといった選択肢も考えられます。

人生100年時代に備えましょう!

今後、人生100年時代に備えて、なるべく資産の寿命を長く保つことが重要となります。すると公的年金は終身で受給できるものですから、できるだけ繰下げを活用する方向で計画を立てるべきだと考えます。

50代後半は、人生を100年と考えればまだまだこれからという時期とも言えます。

看護業界では、定年前後のベテラン看護師を「プラチナナース」と呼び、新しい活躍の場が広がっています。

厚生労働省 看護職のキャリアと働き方支援サイト

https://www.mhlw.go.jp/seisakunitsuite/bunya/kenkou_iryou/iryou/nurse/event/pg-platinum.html

お子さんがいる50代後半の方は、ようやく子育てがひと段落して、これから自分たちのことを考えるという時期だと思います。

国公認の税制優遇のメリットを最大限享受しつつ、穏やかな老後を迎えるために今からできることを一つ一つやっていくことが大切です。

次回は、取り寄せたiDeCoの資料を見比べて運営管理機関を決めることと、iDeCoの運用期間が短い50代後半の方の資産運用について説明していきたいと思います。公的年金の受取りについてもさらに詳しくお話をしたいので、「ねんきん定期便」もご持参くださいね。

相談を終えて

ありがとうございました。銀行の方から聞いた情報は、2020年の制度改正が決まる前のものだったのかもしれません。今となっては、いつ聞いたかも覚えていないですが、「iDeCoは私に関係ない制度なのだ」と思って情報をシャットアウトしていたのかもしれません。

いろいろな制度も、私たちに有利に見直されることもあるのですね。全く知らなかったことばかりで驚いています。所得控除は子どもが社会人になって独立してからは、使える控除が少なくなってしまったので、税金が高くなってきたと実感していたところです。

今回のように、自分のために積み立てた掛け金が全額控除されるなんて本当にうれしい制度ですね。税制優遇も、知らないと損してしまうことですし、もっと早く知っておきたかったくらいです。

でも、今は情報を得たので、あとは自分なりにやっていくしかないと考えています。中林FPは看護師の実情をよくご存知なので、その点も安心できます。これから人生100年時代に向けて、今からやれることをしっかりやっていこうと思います。これからもよろしくお願いします。