ご相談者様DATA

お名前:恵子さん(仮名)

年齢:38歳

ご家族:ご主人 高校2年生と中学2年生の二人の息子さん

お仕事:業務委託形態での勤務

相談しようと思ったきっかけ(アンケート抜粋)

子どもたちが成長してきて手離れが見えてきました。自分自身も40代が近づいてきて、そろそろ将来のことが気になってきました。勤めている会社から正社員登用の希望有無について聞かれていて、迷っています。

お金を貯めたいと思っているのですが、現在は高校の費用がかかっているし、子ども本人が大学進学希望のため、今は貯金にまわすお金がありません。

友人からFPの細田さんを紹介していただきました。細田さんは3人のお子さんを育てている子育ての先輩でもあるので、相談してみようと思いました。

ご相談内容

将来のお金を貯めるにはiDeCoがいいと聞いたことがあるのですが、今一番お金がかかる時期でもありますし、なぜiDeCoがいいのか、今加入すべきかどうか知りたいです。

また、iDeCo加入で高校の授業料がタダになるとも聞きました。タダになるなら、やってみようかとも思うのですが、本当ですか。

ご相談でお話しした内容

お子さんたちが中高生になると一緒に行動することも少なくなってきますし、小学校の6年間はとても長く感じたのに、中学・高校の3年間はあっという間ですから寂しく感じる一方で、急に自分自身の将来のことが気になってきますよね。

アラフォーママたちは、みんな同じように感じていると思いますよ。

恵子さんの実際に行動に移そうとする姿は、とても素晴らしいですね。

今から恵子さんのご不安について、一つ一つお話していきます。

お金を貯める方法

今恵子さんが「お金を貯めたい」と考える目的は、将来、つまり老後の生活のためということですね。であれば、iDeCoは最適な方法です。

iDeCoの正式名称は「個人型確定拠出年金」といって、老後のお金を準備するためにいろいろな優遇措置がある国の年金制度のことです。基本的に60歳まで貯まったお金を引き出すことはできませんから、老後のお金を貯めるには最適な方法なのです。

iDeCoの「投資」や「運用」が心配という方も多くいらっしゃいますが、日本は20年以上超低金利時代が続いています。銀行預金などの貯蓄で今から老後の資産を作ることはとても難しいですから、「投資」「運用」の選択肢を持つことは、老後の資産作りにとても重要です。

それではiDeCoについて簡単にご説明しましょう。

① iDeCoの仕組み

iDeCoは取り扱いのある金融機関で専用口座を作ったのち、毎月定額を積み立てていき(ボーナス月などにまとめて掛け金を払うこともできますが、できれば毎月積立をお勧めします)、用意された投資信託商品や元本確保型商品を自分で選んで運用していきます。

掛け金は月に5000円から始められて、それぞれの方の加入している公的年金の種類によって上限が決められています。恵子さんの場合は、国民年金加入者なので、1号被保険者という区分で、掛け金の上限は月に68000円になります。

5000円からかぁ・・・

FPにお金の相談してみませんか?

② iDeCoのメリット

続いてiDeCoの優遇措置についてお話しますね。

- 掛金が全額所得控除

恵子さんが毎年の確定申告をするときに、生命保険料控除証明書を添付して、税金の控除を受けますよね。iDeCoも同じように所得控除の対象になります。まず所得控除の仕組みを説明します。

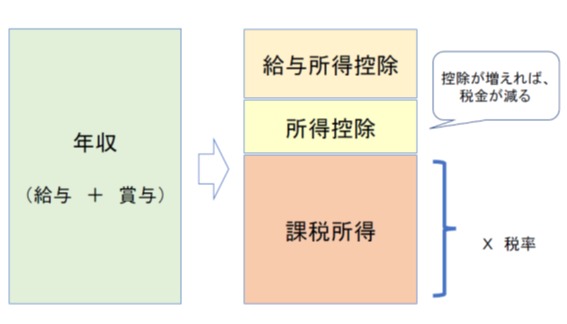

所得税は年収から「給与所得控除」と「所得控除」を引いた「課税所得」と呼ばれる金額に税率をかけて計算します。「給与所得控除」は年収に応じて一定の金額が決められているので変えられないのですが、「所得控除」はそれぞれの人によって変わります。例えば生命保険や地震保険の加入や、iDeCoの加入などで控除できる金額が変わるのです。

実際いくらくらい税金が安くなるのですか?

生命保険だと月に1万円の保険料を払っていても、所得から控除できるのは

4万円だけです。

それがiDeCoの場合は月1万円の掛金であれば、12万円全額が控除できるのです。

例えば課税所得が300万円の人の場合、iDeCoの掛金で年間12,000円も税金が安くなりますよ。

- 利益に税金がかからない

日本の法律では、もうかったお金には税金がかかることになっています。現在は銀行預金の利率が低すぎて利息を目にすることがないかもしれませんが、銀行の預金利息がもしあれば、利息にも約20%の税金がかかります。しかしiDeCoは利益に税金がかからないことになっているのです。

- 受け取りの時にも税金の優遇措置あり

iDeCoは60歳にならないと受け取れませんので、恵子さんが受け取るのは何十年も先です。細かいルールはその時の法律によりますが、受け取りの時にも税金の優遇が用意されています。

③ 高等学校等就学支援金について

iDeCoに加入と高校の授業料がタダになる、というのは、高等学校等就学支援金のお話のことですね。

まずは高等学校等就学支援金の制度についてご説明します。もうお子さんが高校生になっているので、よくご存じとは思いますが、ご家庭の収入に応じて、高等学校等の授業料に支援金がもらえて、支援金の金額によっては無償で授業を受けられる制度ですね。

支援金を受ける対象となるかどうかについては、下図の計算式によって判断されます。

就学支援金リーフレットより抜粋

所得税の計算方法と同様、収入金額から給与所得控除と所得控除を引いた後の課税標準額(課税対象となる所得金額)によって判断が変わります。つまりiDeCoに加入することにより課税標準額が減額されるので、ご夫婦の収入によっては、iDeCoの掛金額次第で支援金を受けられるかどうかが変わってくる可能性もあります。一度調べてみると良いかもしれません。

ただし、一点注意していただきたいのですが、高等学校等就学支援金の判断基準は前年の収入に対して計算されます。もし支援金を受けられるとしても来年度のことで、今年は授業料と金額を多く設定したiDeCo掛金の両方を負担しなければいけませんので、そこで無理のないようにしてください。

子育て終盤からの女性の生き方

最初にお話しした通り、子どもが中高生になってくると学費や食費などが一番かかって大変な時期に突入するとともに、自分自身の人生って何なんだろう、なんて考えてしまう時期ではないでしょうか。そんな折に老後資金準備を考えたのはとても素晴らしいことです。今子供のためのお金が大変な時期ではありますが、月5000円の支出が可能であれば、この機にぜひiDeCo加入を検討してみてください。

早く始めれば、それだけ多くの資産を作ることができますよ。

また、正社員登用の話を悩んでいるとのことですね。老後のお金ということを考えると、正社員になって厚生年金に加入できるのは、良い働き方だと思います。

・厚生年金加入のメリット

公的年金は国民年金と厚生年金の二階建てと言われていて、全員加入する国民年金と会社員や公務員が加入する厚生年金があります。厚生年金は国民年金の上乗せなので、働いて保険料を負担した分だけ多く年金をもらうことができるのです。

どのくらい違うんですか?

例えば一か月の収入が15万円だとすると、厚生年金保険料の自己負担額は1万4千円ほどです。会社も同じ金額負担してくれるので、実際には2万7千円ほどの保険料を払っているのです。

今から20年厚生年金に加入すれば、受け取る年金が国民年金だけより年間20万円くらい多くなります。

さらに頑張って働いて、お給料を月20万円に増やせば、保険料の自己負担額は1万8千円ほどになり、国民年金保険料よりも負担が大きくなりますが、

20年続ければ国民年金だけよりも年間26万円くらい多くなります。

「社会保険料を負担すると手取りが減ってしまう」という考え方もあるかもしれませんが、社会保険料というのは、未来の自分を守るためのお金です。厚生年金に加入すれば、老後の公的年金の金額を増やすことができます。その保険料は労使折半、つまり半分会社が負担してくれて、老後の年金を増やせるのですから、とてもありがたいことですね。

国民年金加入者だと、いくら頑張って働いても保険料は16,000円ちょっとのままで、老後の年金額も今と全く変わりません。ですが厚生年金に加入できるのなら、頑張って働いて収入を増やすことによって、今も老後も豊かになるのです。

今まで恵子さんは、お子さんたちのために多大な気持ちとエネルギーを注いでこられたと思います。ですがお子さんたちが成長してきて、手を離れつつある今からは、少しづつその気持ちやエネルギーをご自身に向けていかれるといいと思います。

3.ご相談を終えて

iDeCoは5000円からですよね。5000円も出せないと家計に問題があるってことですものね。

5000円ならできそうなので、すぐに加入しようと思います。

厚生年金も大事ですね。来年正社員の道を考えたいと思います。今日は本当にありがとうございました。

こちらこそ、ありがとうございました。

ご自身が充実した人生を送れる最適な道を選んでみてくださいね。

FPにお金の相談してみませんか?