ご相談者様DATA

お名前 片柳 哉様(仮名) 男性

年齢 33歳

独身

職業 販売業(個人事業)

相談しようと思ったきっかけ(アンケート抜粋)

コロナ禍で収入が不安定になっています。加入していた生命保険を見直して保険料負担を下げ、貯蓄をしたいと御社の保険担当者に相談しました。

保険担当者から、貯蓄に関しては保険以外の選択肢もあると、ファイナンシャルプランナーの細田さんを紹介してもらいました。

ご相談内容

コロナ禍で、ここのところ収入が不安定になっています。今後の不安もあり、今支払っている生命保険の保険料を減らして貯蓄をしたいと思いました。保険の担当者に相談したところ、私の場合は保障内容はあまり変更せずに、払込方法を変えることで月々の支払い保険料を下げることができました。

貯蓄に関しては、様々な選択肢があるとアドバイスを受けましたが、何か良い方法がありますか?

ご相談でお話しした内容

ご相談ありがとうございます。

コロナ禍でみなさん大変な思いをされていますよね。かなり大打撃を受けていますし、本当に早く収束して、通常の生活に戻りたいですね。

そんな中、生命保険を見直して、保障の内容をあまり削ることなく毎月負担する保険料が下がったとのこと、ご安心されたのではないかと思います。そして当社の保険担当者が申し上げたように、お金を貯めるには様々な方法があります。今回は、将来に向けてお金の準備をしていく方法について、お話しさせていただこうと思います。

仕事以外の人生プランを考える

片柳さんは社長さんでいらっしゃるので、事業計画というのは必ず立てていらっしゃると思いますが、ご自身の人生プランについて考えたことはありますか?

なんとなくイメージすることはありますが、しっかり考えたことはないかもしれません。

多くのみなさん、そうだと思います。でも一度、この先いつ頃何をしたいのか、それには幾らお金があれば良いのか、およそのイメージを作ったほうがいいと思います。

車を買い替えるためとかに、貯蓄はしていますよ。

さすが社長さん!きちんと考えて準備していらっしゃいますね。車や家電などの大きな出費に備えるには、銀行などで貯蓄しておくのがいいですね。

では、仕事をリタイアした老後に向けては何か考えていますか?

国からもらえる年金が少ないのは知っています。まだ想像できないですが、銀行などで貯蓄するしか仕方がないですよねぇ

仕事以外の人生プランに向けたお金の準備をする

今回は「準備」の中でもお金の準備のお話です。

これからのプライベートでの人生を、何をして生きていきたいか考えてみてください。車を買い替えたい、家を購入したいなどいくつかの夢や希望がきっとあると思います。その実現のためには、日々働いて得たお金で、あるいはそれを貯めて実現させることができますね。

しかし老後、お仕事をリタイアした後はどうでしょうか?老後の月々の収入が公的年金しかないとすれば、片柳さんの場合、今まで厚生年金加入の経験がなければ基礎年金(国民年金)のみの受給です。もし年金で十分でなさそうであれば、早い段階から準備をした方が良いです。

お金の貯め方には色々な方法があって、確かに預貯金は預けたお金が減らない良い方法ですが、片柳さんの老後の準備としては、ベストな方法ではないかもしれません。なぜなら、ご存知のとおり、今日本は超低金利ですので、預けていても利息でお金が殖えることはありません。老後に不足する金額を貯めようとすると、一か月の貯蓄額がとても高額になってしまいます。

以前老後のために2000万円貯蓄が必要だと話題になったことがありましたよね。

例えば片柳さんが今から65歳までに2000万円貯めようとすると、月5万円以上貯金しないと間に合いません。

そんなに貯蓄できないです!

それに、65歳までに2000万円貯めれば、老後は大丈夫なのでしょうか?

えー、全然わからないです・・

老後のお金のつくり方

老後のお金の準備のために個人事業主さんへお勧めしているのが、iDeCo(個人型確定拠出年金)です。

初めて聞きました!それは何ですか?

任意加入ですが、国が勧めている老後のための年金制度なんですよ

加入者は原則60歳まで引き出しができない専用口座に掛金を積み立てて、将来の自分の年金を作ります。自分で商品を選んで運用していくので、その運用結果によって将来受け取れる年金額も変わるのです。

運用というと、お金が減ってしまうこともあるんじゃないですか?

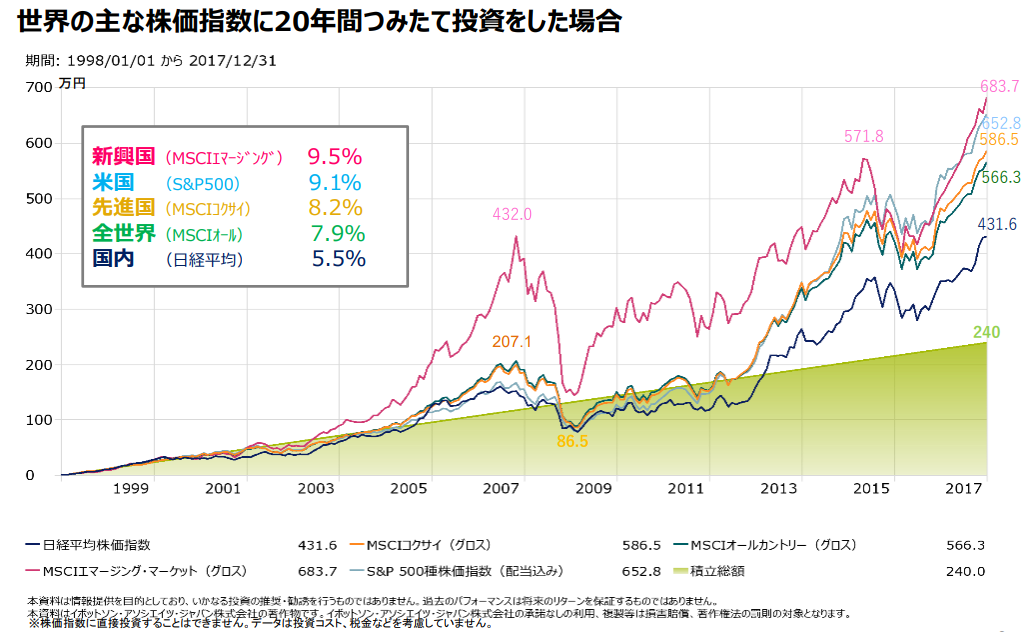

確かに、運用がうまくいかないこともあります。しかし、下のグラフでわかるように、長期間掛金を積み立てながら運用していくことによって、大きな運用益を得る可能性は大きいのですよ。

今老後の準備のために負担する積立金額が少なくても、長期に運用する力で、将来大きな資産を作れるかもしれません。片柳さんが年金を受け取る頃までまだ30年以上ありますから、つみたて投資は片柳さんの年金準備にはとてもぴったりではないでしょうか。

これはすごいですね!iDeCoをやれば私もこうなりますか?

もちろん、このグラフは過去の結果で、完全に同じことが保証されるわけではありませんが、iDeCoは同様の効果が期待できる仕組みですよ。

iDeCoの税金優遇措置

個人事業主である片柳さんにiDeCoをお勧めする理由は他にもまだあります。実はiDeCoには三つの大きな税金の優遇があるのです。

- 運用益が非課税

日本の税金制度は、簡単にいうと「儲かったら税金がかかる」ことになっていますね。営業の収益はもちろんですが、金融商品、たとえば普通預金でも利息がつけば利息から2割程度の税金が引かれるのです。それがiDeCoの場合は非課税になります。運用で増えた分がすべて自分の手元に残るのです。

- 掛金が全額所得控除

iDeCoの掛金は「小規模企業共済等掛金控除」の対象となり、しかも掛金の全額が所得控除になります。iDeCoの掛金は、加入している公的年金制度の分類によって上限額が決まっているのですが、国民年金加入のみの個人事業主の片柳さんであれば、月に5,000円以上68,000円以下です。仮に掛金を上限である月額68,000円にすると、なんと816,000円も所得から控除できます。

下図の資産運用シミュレーションを見ると、毎月68,000円の積み立て投資で、仮に年平均利回り3%で運用できれば、30年で4,000万円近くの資産形成が期待できます。税金の大きな優遇を受けながら、老後の資産形成ができるのは、とても心強いですね。

- 受取時の税金優遇

iDeCoは一括でも分割でも受け取ることができて、それぞれ税金のメリットがあります。

片柳さんにお勧めしたいのは、一括受取です。iDeCoは個人年金の制度ですが、実は一括受取した場合は税制上退職金と同じ扱いになり、「退職所得控除」が使えるのです。仮に33歳から60歳まで毎月掛け金を積み立てたとすると、1080万円(800万円+40万円×7年)もの所得控除が使えます。サラリーマンの方は会社から退職金をもらいますね。片柳さんはその会社を、ご自身で経営してらっしゃいますから、ご自身で用意する退職金という考え方もできます。

生命保険の見直しで支払う保険料が減った分のお金で、iDeCoを始めたいと思います!!

5.ご相談の終わりに

今回片柳様は、コロナ禍で収入が不安定になったため、生命保険料を減額し、その分貯蓄を希望されてのご相談でした。ご希望通り保険料減額分を、将来の資産形成の準備にまわすことができました。現在の生活と将来の生活の両方への安心につながったのではないかと思います。

しかしながら、生命保険料減額分の数千円をiDeCoで運用したら、それだけで老後は安心でしょうか?以前話題になった「2000万円」は統計データから計算した「平均値」に過ぎず、どのくらいの金額が必要かは、当然個人個人によって違います。

一度も厚生年金加入のない個人事業主の場合、65歳時点で受け取れる老齢年金は令和3年で満額(保険料の未納等がない場合)780,900円、一か月あたり65,000円ほどです。片柳さんは定年が決められているお仕事ではないので、自分で働く期間を決めることができます。まだまだ先の話ではありますが、何となくでもいいので、自分が何歳くらいまで仕事をして、そのあとはどれぐらいの収入があれば良いのか、超長期計画を立ててみてください。

コロナが落ち着いた後で良いので、きちんと老後資金の不足額の予想を計算して、月々の掛金額を見直すとさらに安心につながると思います。