ご相談様データ

近藤様(仮名)

【年齢】41歳

【職業】会社員

【性別】女性

【家族構成】夫(38歳)・息子(4歳)・娘(妊娠8ヶ月)

【世帯年収】およそ990万円

【預貯金】1,400万円

相談しようと思ったきっかけ(アンケート抜粋)

育休に入るのを機に、住宅建築を進めたいと考えています。

自分なりに様々調べて考えていきたいのですが情報が多く混乱してきました・・・。

お力添えをいただきたいと思い、ネットで検索し、予約をしました。

ご相談内容

住宅ローンがいろいろありすぎてよくわかりません。

不動産会社からは、仮審査を早めに済ましておいた方がいいと言われましたが、本当にそれで良いのか分かりません。

テレビで金利が上がるみたいなことを言っていたので固定金利にしたいなと思うのですが、金利が高くて支払いができるか不安です。

固定金利と比べると変動金利は金利がとても低いためこちらが良いと思うのですが、金利が上がったらどうなるのかと思い、迷っています。

ご相談でお話した内容

ご相談ありがとうございます。

まだ小さいお子様を育てながらお仕事でも活躍され、家計にもしっかりと向き合っていらっしゃいます。素敵ですね。

私もお力添えさせていただきますので、どうぞよろしくお願いいたします。

住宅ローンのジャッジは長期の視点で

住宅ローン選びに迷っていらっしゃるのですね。

変動金利はさまざまなところで低い金利を大きくうちだした広告宣伝をやっておりますし、とても魅力的に見えますよね。

わたしも見るたびすごく低くて「いいなあ」と思ってしまいます。

ただ、変動金利は固定金利と異なり、これからのさまざまな状況変化によってはご家庭で負うリスクが大きくなる可能性のあるものでもあります。

変動金利でも大丈夫な方も中にはいらっしゃることは事実ですが、近藤様にとって変動金利の住宅ローンが適しているのかは、今を見るだけではわかりません。

将来も見据えたジャッジが必要です。

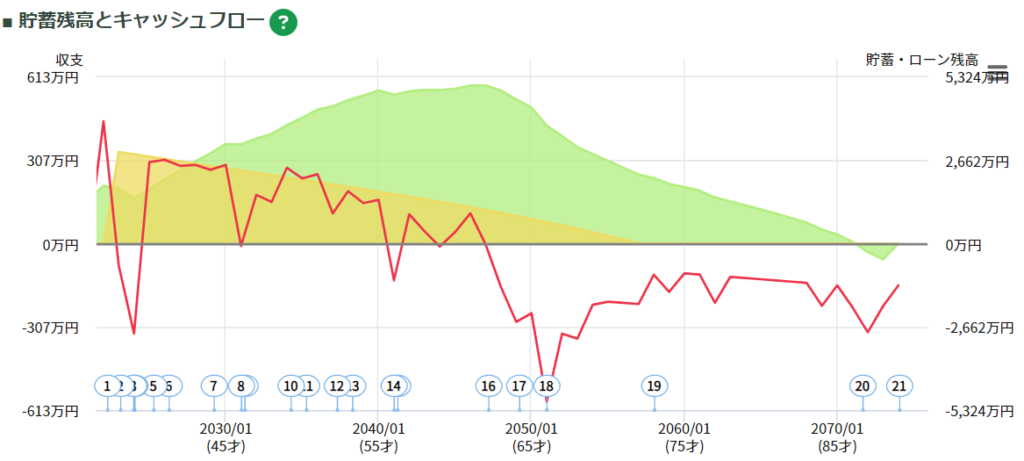

近藤様にとって変動金利の住宅ローンは選択肢に入れられそうなのか、まずはライフプランシミュレーションを行い、現状の家計を分析した上で診断させていただきますね。

まずは現状の家計を分析

家計を見させていただきました。

さまざまな資料もご用意いただき大変だったかと思います。ありがとうございました。

ライフプランシミュレーションをさせていただきましたが、結論から申し上げますと、

「住宅予算」と「今後のご家庭での家計管理の取り組み」をしっかりと押さえられれば、変動金利でも対応可能ではないかと見込まれます。

ただし、ぎりぎりです。今支出も抑えられていますしとてもやりくりをがんばっていらっしゃるのですが、お子様が独立された後、また退職後の家計の見直しは必須です。

また、今回は65歳で退職を想定しましたが、近藤様の老後も生活水準を下げたくないとのご希望を考慮すれば、もう少し働く期間を延ばすことも必要でしょう。

これから考えられるリスクもいくつか見受けられました。

具体的にお伝えさせていただくと、今後想定されるリスクは以下の様なものがあげられます。

- 住宅ローン金利の大幅な上昇

- 住宅予算増加に伴う借入金額の増加

- 物価上昇による生活費の大幅な上昇

- 教育費の増加

- どちらか働けなくなった場合の収入減

- 90歳を超える長生き

住宅ローンの金利は今回毎年0.1%のペースで上昇しつづけ、2.83%まで上がるとの前提で行いましたが、住宅ローンの金利が大きく上昇し、年0.2%のペースで増加し続けると生涯を通せばおよそ270万円の負担が増えます。

また住宅予算は近藤様のご希望を踏まえて予算3500万円のうち諸費用別で500万円を頭金として出すと仮定してシミュレーションを行いましたが、例えば今後取得金額が増え、借入金が500万円増えてしまったとすると、生涯を通じて641万円の負担増となります。

住宅ローンの金利が毎年0.1%ずつ上がり続けることはないとしても、今後大きな物価上昇が続いたり、お子様の教育費が大きく増えたりすると老後資金が不足することもあるでしょう。

また、今回は90歳までのシミュレーションを行いましたが、退職後にお金の使い方を見直さないままでいると89歳で貯蓄が尽きる見込みです。90歳を超えてお二人で長生きされたり、介護が必要になれば生活水準は落とさざる得ないことが見込まれます。

使ったお金は残念ながら返ってきません。

今回このまま住宅取得を進められるのであれば、今からの家計の見直しは必須でしょう。

でももし、取得時期をずらしてもいいとのお考えをお持ちであれば、家計はよりよく変えられることが期待されます。

どういうことかというと、近藤様の場合、持ち家にすることで増える支出はおよそ30万円(※住宅ローンの返済と家賃の差額、火災保険・地震保険料負担の差額、固定資産税の負担のおよそ合計)です。

これに例えば毎月3万円ずつに6万円をプラスして、年間42万円生活費を減らすことができれば、つみたてに回せるお金は年間72万円増やせます。

住宅は購入したら終わりではありません。保有期間が長くなるほどに修繕・維持費用が必要になります。

住宅ローンの取得時期を焦らなくとも、家計を見直し、上のお子様が小学校入学前まであと2年購入時期をずらすことで

90歳までの家計は1,000万円を超えて改善することが見込まれます。

住宅はやはり大きなお買い物です。

住宅ローンを利用するのであれば低くても利子を支払わなければいけませんし、

返済の義務を負うものでもあります。

住宅ローン契約でこんなはずじゃなかったとならないためにも、あらためて住宅ローンの基本をお伝えします。

住宅ローン返済の基本

マイホームを取得・改築する際に利用できるローンです。

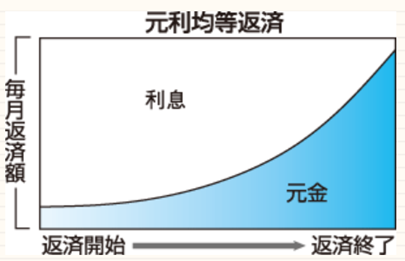

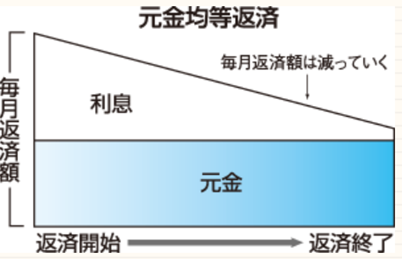

その他のローン同様、住宅ローンは契約後毎月こつこつと返済していきますが、毎月の返済額は元金と利息を合わせた金額となっています。

毎月の返済額における元金は、

当初近藤様が借入れた金額を、分割した金額です。

どのように元金を分割していくかは、ご自身で選択された返済額計算のルールによって異なります。

返済額計算のルールには、元利均等返済や元金均等返済があります。

元利均等返済では毎月の返済額があらかじめ決められており、元金の返済額は毎月変わります。

一方元金均等返済では、毎月の返済額は徐々に減っていきますが、毎月の元金返済額はずっと変わりません。

(図は知るぽると「金融商品なんでも百科」より抜粋。)

利息は近藤様が借入れた金額に金利をかけ算して算出された金額です。

どれくらいの金利が適用されるかは、契約当初の世の中の金利水準によって変わります。

今はご存じのように銀行に預けてもほとんど利息は付きませんし、金利がとても低い時期ですよね。

30年ほど前は日本でも金利6%、7%といった銀行預金はたくさんあったそうです。

正直なところ、わたしも実際には知らない世界ですが。

だから、今の住宅ローンの金利水準も低くなっています。

とはいえ、金利が低い時代だからといって、お金を借りるリスクが小さくなっているわけではありません。

例えば住宅ローン商品も金利タイプは大きく変動金利型と固定金利型に分けられますが、それぞれにどうしても避けられない金利タイプ特有のリスクがあります。

利用の仕方によってはその金利タイプ特有のリスクにより、暮らしがとても厳しいものになってしまうケースもあります。

次は、変動金利型と固定金利型の基本と注意点について学んでいきましょう。

変動金利型住宅ローンの基本

変動金利型は契約期間中、「金利が変わる」住宅ローンです。

金利が変わるということは、返済とともに負う利息負担額が途中で増えたり減ったりするということです。

ただし、住宅ローンの返済額がしょっちゅう変わってしまっては利用者が大変です。

ですから変動金利型の住宅ローンでは、次のような3つのルールが設けられています。

・金利の見直しは半年ごと

・返済額の見直しは5年ごと(5年ルール)

・返済額が変わる場合、返済額の変動幅は従前の返済額の125%まで(125%ルール)

これらのルールにより、金利が上がったとしても返済額は大きく上がらない一定の安心を確保できます。

しかしその一方で、大きな金利上昇局面やじわじわと金利が上がり続ける局面では、支払いきれない利息が発生する可能性があります。

その場合、例え途中で世の中の金利が落ち着いたとしても、未払い利息がありますから返済額は高い水準のまま、という可能性も出てくるでしょう。

ちなみに、変動金利型の利用中はいつでも固定金利選択型に切り替えることができますが、

その際は手数料がかかる場合が多いです。

また、近藤様は途中の繰り上げ返済も希望されていますね。

変動金利型で繰り上げ返済をする場合、前述の125%ルールにより、時期によってはかえって毎月返済額が増えてしまうといった可能性もあります。

固定金利型住宅ローンの基本

では次に固定金利型について見ていきましょう。

固定金利型は契約の間、一定の期間の「金利が変わらない」住宅ローンです。

金利が変わらない期間にはさまざまなバリエーションがあります。

例えば契約の間中金利が変わらない「全期間固定金利」もありますし、一定期間の金利が変わらない「固定金利選択型」もあります。

全期間固定金利は住宅ローンを引き受ける金融機関にとって、金利上昇時に収益悪化リスクが大きくなるため、

実施できる金融機関が少なく、特に地方ではラインナップが少なくなっています。

そのため、取り扱い金融機関が多いのは固定金利選択型の方です。

2年、3年、5年、7年、10年、15年、20年、25年など、様々な種類があります。

固定金利型の場合、支払利息額が決定しているため、返済額の見通しがつきやすいという安心感があります。

ただし、金利を固定するということは住宅ローンを提供する金融機関にとってはリスクともなります。

そのため金利上昇時の金融機関のリスクを減らせる変動金利の方が、金利は低くなりますし、

固定金利型の期間が長くなるほど金利は高くなります。

現在のような金利上昇が見込まれる局面では、固定金利型は先に金利が上がり、変動金利型との金利差が大きくなります。

ちなみに、固定金利期間終了後は、改めて変動金利型や固定金利期間選択型を選ぶことができます。

ただし、その時の金利がどの程度になるのかは一定のルールはあるもののわかりません。

一度変動金利型を選ぶと再び固定金利期間選択型を選べない商品もありますから、

契約前にしっかりと確認しましょう。

今回のご相談のまとめ

変動金利型はとても魅力的ですし、今の返済負担を減らせることは間違いありません。

しかし、確かに今は楽かもしれませんが、近藤様の場合お子様はまだ小さく、教育費のピークが来るのは15年程度先です。

その頃は定年退職も視野に入り、老後準備の優先順位は高まる一方で、現状のお勤め先のルールでは、お給料も上がらなくなる頃でしょう。

変動金利は利用する場合、金利上昇リスクを想定した上で

これからを見据えた家計づくりが勝負どころです。

これから育休に入るとのことですから、手の空くうちにいろいろ済まされたいとのお気持ちはとてもよくわかります。

ただ、今は妊娠中ですし、ご自身のことも特に大切にしていただきたいなとも思います。

近藤様がご希望されるようでしたら10年固定金利と変動金利の組み合わせなど、様々な金利タイプの組み合わせを想定したライフプランシミュレーションも実施できます。

近藤様のお金の不安をなくし、一日も長くゆっくり過ごしていただけるよう、無理のない強い家計づくりをこれから一緒に考えていきましょう。