ご相談者のデータ

吉田千絵子さん

【年齢】36歳

【職業】会社員

【性別】女性

【ご家族状況】夫38歳(会社員)、子ども7歳・5歳

相談しようと思ったきっかけ

先日、家計の見直しをしようと保険証券などを整理していました。

そこで気づいたのですが、我が家は医療保険や個人年金保険、子どもの学資保険の代わりに入った貯蓄用の保険はあるのに夫が死亡したときの保険があまりありません。

夫の収入も年齢なりに増えてきているのに、このままでは夫に万が一のことがあったときに子ども2人を育てていけるのか不安になりました。

それほど家計にゆとりはありませんが、もう少し夫の収入なりには保険に入った方が良いのではと話したら「今で十分」「そんなに保険に入らなくていい」「今の保険も解約していいぐらいだ」と取り合ってくれません。もし万が一のことがあったら私たちが困ることを考えてくれない夫に幻滅してしまいそうです。

勝手に保険をかけるわけにもいきませんし、何とか夫に保険に加入してもらう方法がないか探していたら、YoutubeでFPナナコさんを見つけました。保険計算の動画を見たのですが、自分では計算するのが難しいと感じたので、実際にうちのケースで見てもらえたらと相談することにしました。

ご相談でお話しした内容

ご夫婦で保険に関して意見が合わず、不安な思いをしているというケースは決して少なくありません。

ましてまだ小さい子供を育てている期間には、万が一のことがあったらという気持ちになりますね。

「いくらあれば正解」というものでもありませんから、より夫婦で納得できるような保険加入をしていただきたいと思います。

まずは今の生活のサイズを測ること

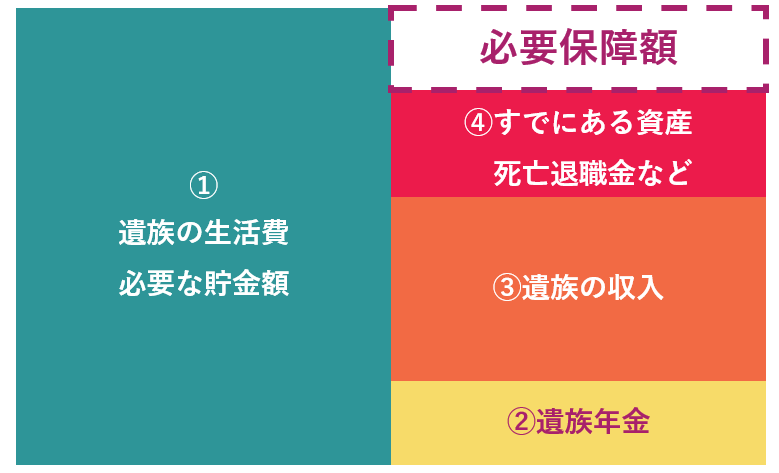

保険加入というと「いくらぐらいの死亡保険がいるか?」ですとか「家族構成はどうか?」などから入ってしまうことが多いですが、ここでの保険の目的は残された遺族が生活に困らないことのはずです。

そうなると、残された家族はどのくらいのお金が必要なのかを確認しなくてはいけません。必要な生活費はご家庭によって様々ですので、この確認なしには適切な保険加入は難しいと心得ておきましょう。

家計簿をつけて食費や日用品の記録を取っている方は多いですが「年払いなどの特別費は年間でどれくらい?」「娯楽費などの年間の金額は?」こういったことを整理できているケースはそれほど多くはありません。

万が一のことがなくても家計管理には欠かせない「現状把握」ですから、ぜひこの機会に一度確かめてみましょう。

①万が一の時の生活費はどれくらい?

今の生活サイズがわかると、万が一のときに生活にかかるおおよその金額も見えてきます。

住宅ローンなどの契約時に団体信用生命保険に加入しているなら、万が一のことがあるとローン返済がなくなります。すでに加入している保険の支払いなどもなくなります。家計に占める割合はそれほど多くはないかもしれませんが、個人で使っているお金(お小遣い)や通信費なども減る可能性があります。

もちろん逆に支出が増えるケースもあります。

例えば、幼い子供の面倒を見ている人が亡くなると、その役割を果たすために仕事をセーブする必要がでてきたり、ベビーシッターなど外部の手を借りることでコストがかかったりすることもあります。

住宅ローンは必ずしも一方が契約しているばかりではなく、夫婦それぞれが契約している場合、一方が亡くなっても支払いが(全部または一部)続くケースもあります。

「今の生活費の7割減」など一律で考えるのではなく、自分の家計に照らし合わせて確認しておく必要があります。

今回のご相談では、夫が亡くなった場合の生活費は平均して35万円程度(特別費や教育費のための貯金を含む)となりそうだとのことです。

②万が一の時の公的保険(遺族年金)のチェック

民間の生命保険は公的保険では不足する部分を補完するためのものですから、まずは公的保険についてしっかり確認をしておきましょう。

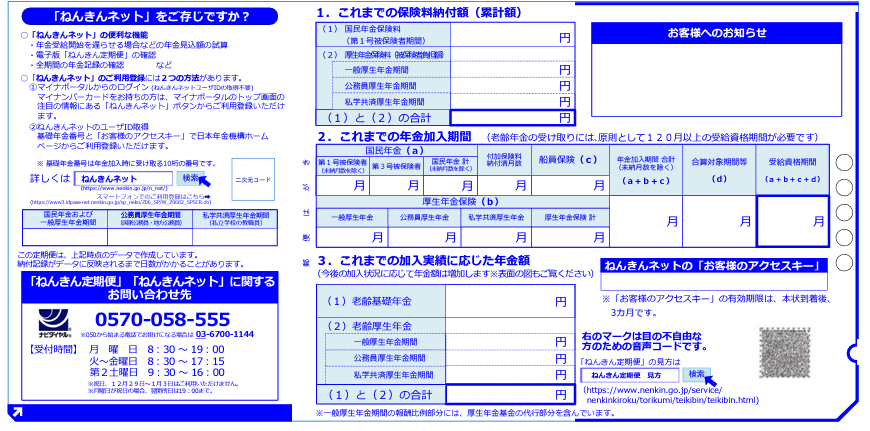

遺族年金の計算は難しく感じますが「ねんきん定期便」があるとおおよその金額は計算することができます。

ねんきん定期便は、ハガキまたは封書で毎年誕生月前後に届きます。扶養内(3号被保険者)であっても届きますので、届いていないときは必ず日本年金機構等や共済組合にご確認ください。

ねんきん定期便を元に一緒に計算をしてみたところ、今の時点で吉田さんのご主人様の万が一の場合、遺族基礎年金と遺族厚生年金を合わせて月に約15万円弱の遺族年金を受給できる見込みだとわかりました。

遺族年金は子どもの年齢や働き方によっても受給額が左右されるため、この15万円弱の金額がどんな場合に変化するかも合わせてお話しし、これらが変わったときには民間の保険の見直しも必要なることをお伝えしています。

③残された遺族の収入

生活に必要なお金は保険や遺族年金だけで支えるわけではありません。残された家族の収入も重要です。

吉田さんは会社員として比較的安定した収入がありました。

年収はボーナスを含み300万円ほど。毎月の手取りは約18万円ぐらいとのことでした。まだ子どもは小さいですが、近くに吉田さんご自身の実家もあるとのことで、万が一の時は多少手を借りることができ、働き方を変えることで収入が大きく減ることはあまりないとの見通しです。

また、夫が死亡により会社を退職すると今時点の退職金が400万円ほどあるため、それも入ってくるとのこと。ただし、このお金についてはお葬式やお墓などの準備が必要かもしれないので、あまり生活の足しにしないようにしたいとのことでした。

ひとり親になると児童扶養手当などの助成もありますが、所得などによっては制限がかかる可能性を考慮し、今回は計算に含めないでおきたいとのご意向です。

④すでにお持ちの資産

万が一のことがあっても、すでに資産があれば保険の必要性は下がっていきます。

お手持ちの資産についても確認しました。比較的最近、住宅を購入したとのことで、教育費以外の預貯金は400万円ほど。そのなかには子どもの教育費にあてたいと考えているものも含まれているため、こちらも万が一の生活費としては考えないようにします。

どの程度の保障が必要か:必要保障額

ライフプランが大きく崩れない範囲で貯金をしたうえで、必要な金額は35万円。

そこに遺族年金約15万円と残された妻の収入18万円を見込みます。差額は月に2~5万円。年間24万~60万円です。

ボーナスは今のところ続く予定ですが、ボーナスは不確定要素が大きいため、あまりあてにせずゆとりの費用に充てたいところです。そうなるとこのままでは生活には困らないものの、貯金などを考えると少し収支が心もとないかもしれません。

多めに見積もると年間60万円を下の子が(大学を卒業する目安である)22歳までの17年間で約1000万円ほど必要そうだ、ということがわかりました。

今すでにある保障の確認

このあとは、すでに契約している保険で足りるかどうか確認していきます。

終身保険がありますが、こちらも万が一の生活保障というよりは子供の教育費にするつもりでの契約です。解約返戻金より死亡保険金のほうが受け取れる金額は大きいですが、そのまま教育費用と考えることになりました。

個人年金保険の契約もありますが、こちらは保険金額も小さく加入からまだ日が浅いため、死亡して受け取れるのはこれまで払ってきた掛金程度。生活保障に充てるには少なそうです。

そう考えると確かに、吉田さんが「死亡時に生活を支える保険がない」とおっしゃるのもわかります。

実は掛け捨ての保険があった

ところが、面談を重ねているうちに、思わぬことがありました。

どの程度保険が必要なのかを計算するために家計を整理していたところ、ご主人様の給料から天引きで支払っている掛け捨ての団体の生命保険があることが分かったのです。

保険料は月2500円とそれほど大きな金額ではなく、給料からほかの控除と合わせて引かれていたため、吉田さんは気づいていなかったようです。

詳細を確認したところ、万が一の時には1500万円の死亡保険が受け取れる内容です。保険料は年齢の区分によって変わりますが今後10年程は上がる予定がないこともわかりました。

1000万円必要なところに1500万円の保障ですので、ご主人様はこの部分に関しても見直して減らしてもいいのではと考えていたそうです。ですが、掛け金がそれほど高くないことや、必要保障額と大きくはかけ離れていないことが分かったことで、妻(吉田さん)が安心できるなら当面はこのまま継続しようということになりました。

相談を終えて

相談当初は、夫の保険の考え方に不満と不安があり、どうやったら保険に加入してもらえるのかと考えているようでした。

ですが、万が一の時にどのくらいの保障があれば生活が守れるのか具体的な金額がわかり、実はそのための保険がすでにあったことが分かりほっとしていました。

また、保険の見直しだけではなく、万が一の時の生活を考えるために今の家計を改めて見直したり、教育費はどこまで準備するかも計算したことで家計の風通しがよりよくなりました。

今後は貯金や投資などで資産形成を進めていくことでもっと安心感が増えていくとわかり、引き続きつみたてNISAなども活用しながら資産を増やしていきたいとのことです。

ご相談後にこんなメールをいただきました。

「どうやったら保険に入ってもらえるかばかり考えていましたが、実際には主人の言う通りそんなに心配しなくていいことが具体的にわかったことがすごく安心感につながりました。保険の見直しのつもりが家計の収支や老後のことまで見てもらえたのがよかったし、なによりこんな機会があったから主人とお金の話をすることができたと思います。家族のことなんて考えてないと決めつけてしまっていましたが、いろいろやってくれていることが分かったのもよかったです」

必要な保障が計算できたことももちろんですが、夫婦のちょっとしたかけ違いも直すことができてよかったです。

万が一の時はもちろんですが、「使わなくても守られている安心」を感じることができると、より保険料を払うことへの納得感が増えるかもしれません。

一度加入した保険が「ずっとピッタリ」というわけにはいきませんから、定期的に家計全体と保険のメンテナンスをしながら資産形成を進めていっていただければと思います。