ご相談者様

【年齢】 49歳

【職業】 教員

【性別】 女性

【家族構成】 配偶者(教員)、子供1名(中学生)

相談しようと思ったきっかけ

預金や定期預金の金利の低さにお金を殖やすのは難しいと思っていたところ、銀行でiDeCo(イデコ)の広告をみて何か良さそうと感じ、ネットで制度内容を調べてみました。よくわからないので銀行で話を聞こうとしましたが直ぐには聞けず、予約をしてから担当の者からの説明になりますといわれたので、銀行で相談するとその銀行で加入しないといけなくなるかもと思いやめました。いろいろネットで検索していたところ、楽天証券&FP相談ねっとのセミナーを見つけ参加しました。楽天証券のセミナーでしたが、相談にのってくださる方はどこの金融機関にも属さない確定拠出年金の専門家のFPさんという事だったので相談を申し込みました。

ご相談内容

公務員は12,000円しか毎月積立てできないということですが、もっと多く積み立て貯蓄をしたいと思っていました。60歳までしか積み立てられないので運用はどのようにしたらいいのか?迷っています。金融機関は幾つか資料請求してみましたが、結局は楽天証券に申込み、すでにID,パスワードも送られてきています。今月から運用が開始されるのですが、どの商品を選んでいいか迷っています。投資経験は全くありません。

少ない掛金を少しでも殖やしたいので定期預金以外で考えていますが、何を選んだら元本割れせずに殖やせるか分かりません。

商品の選び方、運用のやり方を教えてください。

ご相談でお話した内容

お越しいただきありがとうございます。まずはいきなり運用の話ではなく、どの様な生活をされていて将来はどのような生活をしたいのかお聞きしたうえで運用のお話しをさせていただきますね。

将来のライフプランと資産の把握で運用の仕方を考える

![]() iDeCoをすでにお申込みされていますが、老後資金の為と考えられてのことですか?

iDeCoをすでにお申込みされていますが、老後資金の為と考えられてのことですか?

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]() 老後資金というか、いい貯蓄の仕方だなあと思ったので加入しました。

老後資金というか、いい貯蓄の仕方だなあと思ったので加入しました。

毎月銀行で貯蓄していますが殆ど利息がつかないので、殖やせる貯め方はないかなあと思っていたところ、iDeCo(イデコ)のこと知り、セミナーに参加したことで内容も理解できました。積み立てるお金が所得控除になるうえ銀行で積み立てるより殖やせそうなので加入しました。

とりあえず加入するところまではできましたが、商品の選び方は良く分からないので相談にきました。

今他で月5万円積み立てています。12,000円しかiDeCo(イデコ)では積み立てられないので、もう49歳なので今月から始めて60歳まで10年5か月積み立てても、殖やせなければ150万円にしかなりません。

本で読むと商品を分散して選んで、長い期間運用するほうが元本割れリスクが低くなるいう事ですが10年くらいしか積み立てられませんし、どのように分散すればいいのかよくわかりません。

一応退職金もありますし、年金も夫婦であるので老後のお金をあまり不安に思ったことはありませんが、お金は必要ですので少しでも殖やしたいのと、元本割れも避けたいです。

現状と老後の生活

![]() 今のお仕事を辞められた後どの様な生活をなさりたいですか?それによって将来必要な金額が変わってきます。将来必要な金額がいくらかによってiDeCo(イデコ)での殖やし方が見えてきます。

今のお仕事を辞められた後どの様な生活をなさりたいですか?それによって将来必要な金額が変わってきます。将来必要な金額がいくらかによってiDeCo(イデコ)での殖やし方が見えてきます。

又現在の資産状況もiDeCo(イデコ)での商品を何にすべきかの判断材料になります。

先ずは今ある資産、将来入ってくる退職金や年金で、将来思い描いている生活が送れるかどうかをご一緒に考えてみましょう。

定年後のことや、今ある資産、お子様の教育費などのことを聞かせていただけますか?

中学生のお子様がいらっしゃいますが、教育費のご準備は大丈夫ですか?

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]() はい。教育資金は大丈夫です。私立の大学に4年間行かせられるくらい貯蓄があります。また教育資金のほかに1,000万円ほどあります。もう少しあるかもです。主人名義の持ち家ですが、住宅ローンはありません。他に不動産等はありません。

はい。教育資金は大丈夫です。私立の大学に4年間行かせられるくらい貯蓄があります。また教育資金のほかに1,000万円ほどあります。もう少しあるかもです。主人名義の持ち家ですが、住宅ローンはありません。他に不動産等はありません。

亡くなったら500万円出る終身死亡保険には入っています。解約すると250万円ぐらいはあると思います。

また主人とは財布を別にしていますので、主人も貯めているとは思いますが主人の分は全然わかりません。

将来は今の家に住んで、今の生活と変わりなくのんびり暮らしたいです。たまに旅行に行ったり、外食したりする程度でいいです。得にお金がかかるような趣味もありません。

また特に子供にお金を残そうとは思っていません。

主人も同じような考えだと思います。

![]() 先生をなさっているということですが、60歳まで働かれてその後は働かれますか?

先生をなさっているということですが、60歳まで働かれてその後は働かれますか?

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]() 働きたくないですね!公務員の定年が延長されるというニュースが最近ありましたが、延長してほしくないです。主人も同じ年齢ですので二人とも60歳で退職します。

働きたくないですね!公務員の定年が延長されるというニュースが最近ありましたが、延長してほしくないです。主人も同じ年齢ですので二人とも60歳で退職します。

その後二人とも働くことは考えていません。

![]() そうすると65歳からしか年金がありませんが、60歳から65歳までは貯蓄を切り崩していくお考えでしょうか?

そうすると65歳からしか年金がありませんが、60歳から65歳までは貯蓄を切り崩していくお考えでしょうか?

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]() そうなりますね。あまり深く考えていませんでした。

そうなりますね。あまり深く考えていませんでした。

退職金と年金

![]() 退職金や将来の年金額は把握されていますか?

退職金や将来の年金額は把握されていますか?

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]() 退職金はたぶん2,000万円はあると思います。よく年金はわからないです。今の年収は650万円です。

退職金はたぶん2,000万円はあると思います。よく年金はわからないです。今の年収は650万円です。

![]() 次回年金定期便をお持ちいただけるとわかりますが、年金ざっくりと計算してみましょう。また50歳以上になると年金定期便に将来の年金の見込み額が記載されますので、来年は年金定期便よく見てみてください。

次回年金定期便をお持ちいただけるとわかりますが、年金ざっくりと計算してみましょう。また50歳以上になると年金定期便に将来の年金の見込み額が記載されますので、来年は年金定期便よく見てみてください。

20歳から国民年金は払われていますか?

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]() はい親が学生時代は払ってくれていました。

はい親が学生時代は払ってくれていました。

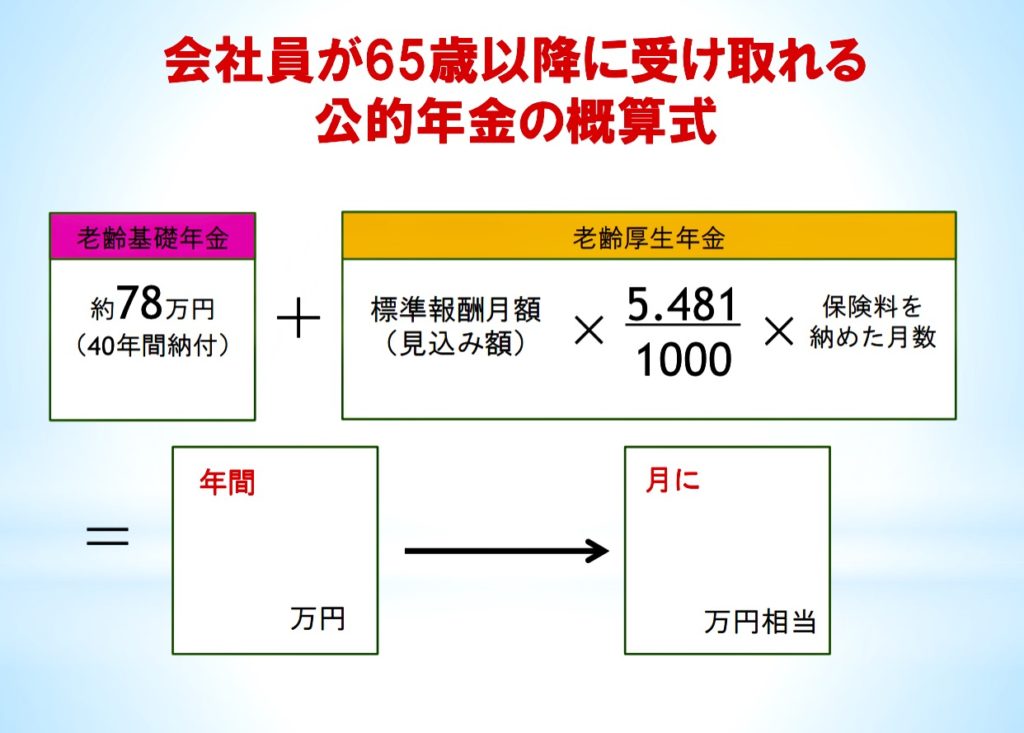

![]() 国民基礎年金は20歳から60歳の40年間払っていた場合、年間約78万円①の年金額になります。

国民基礎年金は20歳から60歳の40年間払っていた場合、年間約78万円①の年金額になります。

それに厚生年金が加わります。

これもざっくりと今の年収で、22歳から60歳まで38年間勤務したとして

厚生年金額=標準報酬月額×5.418/1000×保険料を納めた月数で計算します。

今回は標準報酬月額がわかりませんので、実際の額と異なりますが年収650万を12か月で割ったもの(54万円)で計算してみます。

54万円×5.418/1000×456か月≒133万円②

①+②≒211万円

年金額211万円で月17.5万円年金があります。

正確な額ではありませんが、とりあえずご夫婦で同じくらい年金があると仮定します。

17.5万円×2=35万円/月

になります。

毎月の生活費は35万円ぐらいですか?

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]() そうですね、あまり考えなく使っていて35万は毎月使っていると思います。

そうですね、あまり考えなく使っていて35万は毎月使っていると思います。

老後必要なお金

![]() ご夫婦で安定した収入があり、日頃ゆとりのある生活をなさっている状況ですね。

ご夫婦で安定した収入があり、日頃ゆとりのある生活をなさっている状況ですね。

いくら生活費かかっているかお判りでないようですので、

将来もゆとりある生活を続けていくためにも、毎月の出費をしっかり把握しておきましょう。そのためにできれば毎月の生活費を知るために、一ヶ月だけでもいいですので家計簿をつけることをお勧めします。

今はお子さんにもお金がかかっていますし、他にも何かと出費があると思います。今の家計を見える化したうえで、将来は毎月いくら必要か考えましょう。

財団法人生命保険文化センター:平成28年度生活保障に関する調査によると、

夫婦二人でゆとりある老後生活を送るために必要な金額は

ゆとりある生活費約34.9万円だそうです。

これだと退職後もあまり毎月の生活費は今と変わらないですね!

60歳から65歳まで無年金だとすると

34.9万円×12ヵ月×5=2094万円

約2100万円必要です。

生活費は65歳以降年金で足りることでしょう。

しかし生活費以外に

- 持ち家の場合はメインテナンス費用や固定資産税

- ご夫婦で車をお持ちなら買い替えや保険、税金

- 大型家電の買い替え

- お子さんの結婚、住宅購入時の援助

- 長期入院や介護費用

- 老人ホーム施設に入所するかも?

- お葬式代(終身死亡保険で準備済)

等の大きな出費が考えられます。

他にも退職後再就職されなければ時間もあり、60代、70代はまだまだ元気でしょうから、旅行や趣味のお金も必要でしょう。

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]() 老後のお金は日常生活費だけでなく、結構かかりますね!詳しく言われるといくら老後あれば十分なのだろうと思ってしまいます。今から将来のため無駄遣いできませんね。考える機会が持てて良かったです。

老後のお金は日常生活費だけでなく、結構かかりますね!詳しく言われるといくら老後あれば十分なのだろうと思ってしまいます。今から将来のため無駄遣いできませんね。考える機会が持てて良かったです。

![]() 老後の事もう少しお話ししますね。

老後の事もう少しお話ししますね。

女性の平均寿命は87歳、男性は80歳

しかし女性の二人に一人は90歳まで生き、更にその25%の人が95歳まで生きる可能性があります。90歳までは生きるとすると、ご主人が亡くなった後10年間は一人で生活することになります。

そうなると毎月の年金も一人分減ることになります。

女性は男性より老後のお金しっかり準備しておかなければなりません。

平均寿命からみてご主人をお世話し見送る可能性が高いです。一人になった女性は自分の介護が必要になった場合子どもをあてにしたくない、子どもに迷惑をかけたくないと皆さんおっしゃいます。迷惑がかからないように終わるところまで考えておきたいですね。

現在の状況で十分なのかご主人の資産状況がわかりませんので、お二人で今のうちから話されていた方がよろしいでしょう。

今回は今わかっている資産で考えましょう。

資産から見るお金の殖やし方

預貯金1000万円、退職金2000万円

毎月5万円の貯蓄で定年まで約10年間とし600万円

合計3600万円、60歳の時点で作れます。老後生活費はお二人とも元気なうちは年金で賄えます。ご主人も同じ公務員なので約2000万円の退職金は予想されますので、5600万円はありますね。

60歳から65歳までの生活費が

約35万円×12か月×5年=2100万円

5600万円-2100万円=3500万円が65歳以降残ります。

先ほどお話ししたように老後生活費だけではない諸々のお金をどのくらい使うかにもよるので、この3500万円が十分な金額かどうかはわかりませんが、少ない金額でもないと思います。

そうするとiDeCo(イデコ)で積み立てる150万は余裕資金と考えられます。

この金額をいくらに殖やしたいと思われますか?

180万?200万?230万?

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]() 200万円ぐらいには殖やしたいです。

200万円ぐらいには殖やしたいです。

商品選び

![]() 月1.2万円を10年5か月積み立てて、150万を200万にするためにはどのくらいの利回りが必要かだしてみましょう。

月1.2万円を10年5か月積み立てて、150万を200万にするためにはどのくらいの利回りが必要かだしてみましょう。

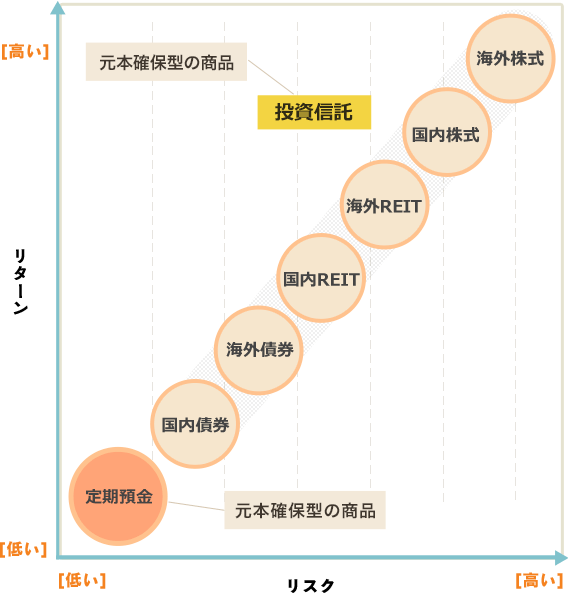

そうすると5.3%の利回りで運用しなければなりません。5.3%の運用となると商品の割合を株式を多くする必要があり、株式を選ぶとリターンが高くなりますが、リスクも高くなります。

商品のリスク、リターンは図のような感じです。

元本割れはしたくないということでしたが150万円が余裕資金ということなら、元本割れする可能性があっても殖える可能性がある商品選びをしても大丈夫では?

株式は価格変動が激しいのですが、資産が少しでも減ったら夜も寝られないとか仕事が手につかないタイプですか?

![]() そんなことはありません。たくさん積み立てるわけではありませんので大丈夫です。

そんなことはありません。たくさん積み立てるわけではありませんので大丈夫です。

![]() 誰でも元本割れしたくないですが、150万円を200万円にするにはそれなりのリスクがある商品で運用しなければなりません。

誰でも元本割れしたくないですが、150万円を200万円にするにはそれなりのリスクがある商品で運用しなければなりません。

商品の組み合わせ(ポートフォリオ)の決め方

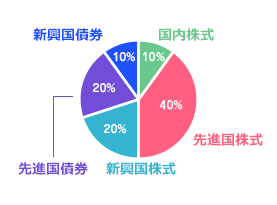

それではどのような割合で商品を選べばいいのか考えていきましょう。

モーニングスターのサイト「目標金額に必要な利回りでポートフォリオを組む」を利用すると、どの商品をどのくらいの割合で購入すればいいかがわかります。

出典:モーニングスターのサイト「目標金額に必要な利回りでポートフォリオを組む」

株式70%、債券30%、株式が多い配分(ポートフォリオ)ですね。

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]() 分かり易いです。

分かり易いです。

![]() これは一つの例です。これでよろしければこの割合で楽天証券の商品をそれぞれ当てはめていけばいいです。

これは一つの例です。これでよろしければこの割合で楽天証券の商品をそれぞれ当てはめていけばいいです。

商品をそれぞれ当てはめるとき、

国内株式から選ぶとしてその中にも複数商品があります。

商品はインデックスファンドとアクティブファンドに分けられます。

インデックス(パッシブ)ファンド、アクティブファンド

インデックス(パッシブ)ファンド

・「日経平均株価」や「NYダウ」等の“指数”に連動するよう目指した運用をする商品

・機械的な運用をするので、運用担当者の力量が運用実績に影響しない。

アクティブファンド

・“指数”を上回るよう目指して運用する商品

・運用担当者が企業分析や調査を行うので、運用担当者の力量が運用実績に大きく影響する。

・運用に手間暇かけているので、運用コスト(信託報酬)がインデックスよりも高い。

※指数(ベンチマーク)とは運用のよし悪しを計る基準

かかるコスト信託報酬は、運用においての不確実なリターンと違い運用成果から引かれるので、低い方がいいです。

実際楽天証券の商品で信託報酬を比べてもインデックスファンドの方が低くなっています。しかしアクティブファンドで信託報酬が高くても運用実績が良い商品もあるので、どちらがいい悪いとは決められません。

内容をよく見て選びましょう。

資料:楽天証券のサイト取扱商品一覧より

インデックスファンドかアクティブファンドかは選定理由をクリックするとわかります。

このサイトの商品の名をクリックすると商品の詳しい情報が見られます。

例えば

インデックスファンド~“指数”に連動するよう目指した運用

三井住友・DCつみたてNISA・日本株インデックスファンド

アクティブファンド~“指数”を上回るよう目指して運用

MHAM日本成長株

見るところは

・グラフ(チャート)が右肩上がりか

・6か月、1年、3年、5年とあるリターンが多くの期間でプラスか

・現在の基準価格が高いか

だけではなく

・リスク量

・シャープレシオ(リターンをリスクで割って効率の良い運用ができたか見る数値)

も見て選んでください。

シャープレシオは数値が高いほど、低いリスクで高いリターンを得られると評価されます。

同じ分類の商品を幾つか比べてみて、コスト(信託報酬)も含め判断してみてください。

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]() 比べた時信託報酬が低く、シャープレシオが高い方がいいということですか?

比べた時信託報酬が低く、シャープレシオが高い方がいいということですか?

![]() 記載されているのはあくまでも過去のデーターであって将来を保証するものではありませんが、判断基準としてはそうなります。

記載されているのはあくまでも過去のデーターであって将来を保証するものではありませんが、判断基準としてはそうなります。

信託報酬が同じくらいでリターン、シャープレシオが高い場合はそちらを選びますが、

信託報酬が高くてもリターンが高いほうがいいと思われればそちらがいいでしょうし、人によっても判断基準は変わってきます。

国内株式、海外株式等の中で良さそうだなあと思う商品をまずは選んで比べてみましょう。

比べて分からないところがあればまたご相談ください。

リバランス

モデルケースのポートフォリオでお話ししましたが、最初分散して積み立てても何年か経つと割合のバランスが崩れてきます。その際はリバランスというメインテナンスが必要になります。

リバランスとは配分調整のことです。資産の価格が上昇や下落することにより始め設定していた資産配分が、時間の経過とともに変わってきます。そこでその資産配分を元に戻すよう修正していきます。

例えば国内株式と国内債券に50%ずつ配分していたものが、数年後に国内株式が20%上昇、国内債券が20%下落したとすると、資産配分が国内株式60%、国内債券40%になります。

そこで国内株式を10%売って、国内債券を10%購入して始めの比率に戻すようにします。

バランス型

リバランスが難しそう、どれを選んでいいかわからないということであればバランス型もあります。

バランス型は国内外の株・債券等の複数の資産を組み合わせ一つのファンドにしている分散がすでにできている投資信託です。

あらかじめ一定の割合で配分されており、将来的にそれぞれの資産の価格が上昇したり下落したりしても、自動的に調整(リバランス)して割合を保ってくれます。

自分の好きなように配分できませんが、メインテナンスする必要はありません。

バランス型一つで自分の目標とする金額が達成できそうならそれも選択肢の一つです。モーニングスターのサイトで積み立て購入シュミレーションができます。

例えばセゾン バンガード・グローバルバランスF

月12,000円、10年間積み立てた場合

投資元本144万円、積立投資216.56万円

バランス型投信を選んでシュミレーションしてみてください。

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]() 選ぶのも迷いそうですし、リバランスも難しそうです。バランス型も考えてみます。

選ぶのも迷いそうですし、リバランスも難しそうです。バランス型も考えてみます。

![]() 投資信託自体が株式であろうと債券であろうと、一つだけでなく複数商品に投資しており分散投資にはなっていますが、バランス型だと国内外の株・債券等の複数の資産を初めから組み合わせているので大いに分散投資になります。

投資信託自体が株式であろうと債券であろうと、一つだけでなく複数商品に投資しており分散投資にはなっていますが、バランス型だと国内外の株・債券等の複数の資産を初めから組み合わせているので大いに分散投資になります。

資産全体、将来的に見てのiDeCo(イデコ)での商品選び

それともう一つの考えとして、

お話しを聞かせていただいたところ老後のお金には問題なく、iDeCo(イデコ)に頼らずとも大丈夫でしょう。今お持ちの資産は全て円預貯金ですので、インフレリスクを考えなければリスク0で減ることはありません。

そうであればiDeCo(イデコ)で積み立てる12,000円はハイリスク・ハイリターンの外国株式、アクティブファンドオンリーで運用されて大きく殖やせる可能性を選んでもよろしいかと思います。

iDeCo(イデコ)での積み立ては約10年60歳までになりますが、運用は70歳まで可能です。株式だけですとリーマンショックのような大暴落が受け取り時期に起こった場合、運用期間が短いと影響が出やすいです。

しかし20年間は運用期間があることになりますので短くはありません。

・目標金額を達成できるようなポートフォリオで運用

・バランス型で運用

・外国株式、アクティブ型のハイリスク・ハイリターンで

色々と運用の仕方は考えられます。ご自身が納得できる運用の仕方をなさってください。

商品の選び方なんとなくお分かりいただけましたでしょうか?

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]() はい。今日お聞きしたことを踏まえて商品をいろいろ見てみて配分を考えます。決まりましたらまたご相談したいと思います。ありがとうございました。

はい。今日お聞きしたことを踏まえて商品をいろいろ見てみて配分を考えます。決まりましたらまたご相談したいと思います。ありがとうございました。

![]() 今日のお話し以外に、公務員の方は特にiDeCo(イデコ)は受取時の税金のことや、60歳に近づいて来た時の運用の事を知っておく必要がありますので、次回またお話しさせていただきますね。

今日のお話し以外に、公務員の方は特にiDeCo(イデコ)は受取時の税金のことや、60歳に近づいて来た時の運用の事を知っておく必要がありますので、次回またお話しさせていただきますね。

まとめ

今ある資産、将来入ってくお金、老後のライフプランから見て、今後極端なお金の使い方をしなければ老後資金は心配ないご家庭です。

iDeCo(イデコ)で積み立てるお金は余裕資金として考え、積極運用をおすすめしました。

お二人とも公務員のご夫婦でしっかりとした退職金がありますので、退職金運用をしようと思った時の為にも、今のうちからまずはiDeCo(イデコ)で投資を体験して勉強していかれるといいでしょう。

iDeCo(イデコ)は60歳で受け取る時一時金で受け取ると退職所得控除が使えますが、公務員の方は退職金が多いので退職所得控除が使えない場合が多いです。次回お話しするということになりました。