相談者DATA

【名前】 岡本さん(仮名)

【年齢】 50歳

【職業】 飲食店経営

【性別】 男性

【家族構成】 妻と二人暮らし(子供2名は独立)

相談しようと思ったきっかけ(アンケート抜粋)

ファイナンシャルプランナーの田中さんとは地元の経営者の集まりを通じた知り合いで、以前確定拠出年金のセミナーにも参加させてもらい、特に資産運用に関して教えてもらったことがあった。今回の震災で、これからの生活をゼロから考えなおさなければならない局面にあり、信頼のおける方にぜひ相談したいと思った。

ご相談内容

2016年4月の熊本地震でお客様のご自宅は被害が大きい地域にあり建物は全壊となってしまいました。建物も家財も火災保険は加入しておられたのですが、地震保険には加入しておらずとても後悔されていました。長い期間の避難生活を経て現在は仮設住宅にて生活されています。

長年経営されてきたお店も大きな被害に遭い、いまだにお店を再開する目途もたたず。こちらも支払いのできる地震保険には加入しておられませんでした。

これからのことが不安で、行政の補助や融資などのお話は自分で聞きに行きいろいろ悩んでいるとのことでした。

そこで、iDeCo(岡本さんが加入した時点では個人型確定拠出年金と呼ばれていました)で運用してきた資金をどうにかできないものかと考えました。

知人から東日本大震災では確定拠出年金の資産が払い戻せたらしいという話も聞いたそうです。

自営業の岡本さんは10年ほど前から節税と年金の上乗せの目的でiDeCoに加入していました。掛金を67,000円(付加年金もしているため)にしているが、売り上げの良くない時期は掛金を10,000円に落としたりしてご自分で調整をされており、好調な運用状況もあり現在500万円ほどの資産があるということでした。

もしそのお金を引き出せれば生活再建にとても助かる。年金の為のお金のつもりでやってきたがそういうことも言ってられない。今の生活の方が大事。そのお金があれば、店も再開できる、生活のメドもたつ。

東日本大震災の時のように資産を引き出せないのか?

何とかiDeCoの資産を払いだす方法はないのか?あれば是非手続き方法を教えてほしい!

という切実な思いをもって相談にお見えになりました。

ご相談でお話しした内容

熊本地震では被災者の方は大変な思いをしました。熊本で暮らす私ももちろん被災しましたので、同じ熊本に暮らす者同士、お客様のお気持ちはとてもよく分かります。

岡本さんのご自宅もお店がある町は最も被害が大きい地区です。かなりご苦労されたようで、お話を聞いていると、私も本当に辛い思いでした。なんとかお役に立ちたいという想いで胸がいっぱいになりました。

結論から言うと、残念ですが岡本さんはiDeCoの資産は現状では払い出しは出来ません。

iDeCoは60歳まで引き出せないという基本的なルールがあります。ただ場合によっては脱退することも可能です。岡本さんの場合はどうなのか、順番に見ていきます。

脱退一時金とは

一定の要件をすべて満たす場合にのみ、60歳未満でも年金資産を引き出すことができます。これを脱退一時金といいます。

脱退一時金の要件

脱退一時金には要件があります。平成29年1月以降はさらに脱退一時金の支給要件は厳しくなりました。ここでは平成29年1月以降の要件を載せます。この要件を全て満たしている場合のみ脱退一時金を受け取れます。

| ①国民年金保険料の納付を免除されていること |

| ②確定拠出年金の障害給付金の受給権者でないこと |

| ③通算拠出期間が3年以下、又は個人別管理資産額が25万円以下であること |

| ④最後に企業型確定拠出年金、又はiDeCo(個人型確定拠出年金)の資格を喪失した日から2年以内であること |

| ⑤企業型確定拠出年金の加入者資格喪失時に脱退一時金を受給していないこと |

この脱退一時金の要件は現在加入している方もほとんど該当しないくらい厳しく、当然ながら岡本さんは該当しません。

過去の特例

上記は通常の場合です。

でも今回は大きな災害です。どうにかしてもらえないかと思うのは人情です。

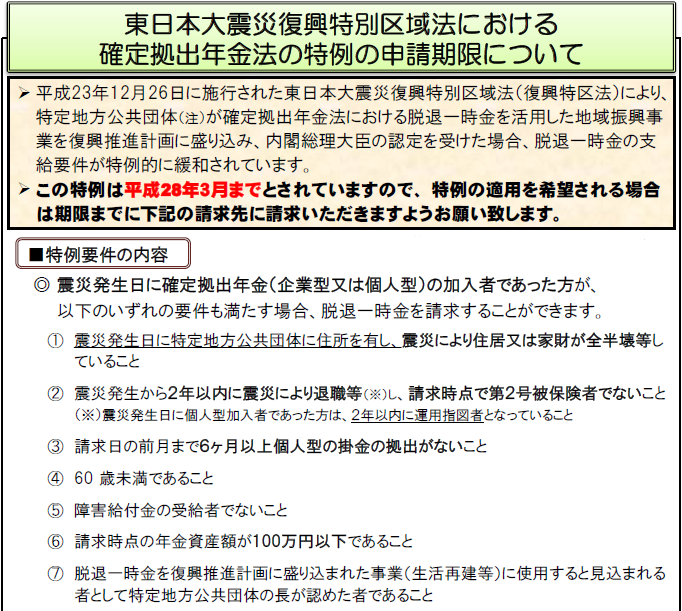

岡本さんのお話にもありましたが、東日本大震災の時は脱退一時金を受け取れる特例ができました。

厚生労働省のHPに載っています

その要件は下記のとおりです。

出所:厚生労働省HP

やはり、条件は厳しいですね。非常時だからなんでも許可しますという訳にはなりませんでした。

もし熊本地震でもこの特例があったとしても、岡本さんの場合は②と⑥は該当しないのでもらえないことになります。

熊本地震の特例

実際熊本地震での特例は、東日本大震災のような脱退一時金の特例ではなく掛金納付の特例のみでした。

掛金の納付期限は地区で分かれていて11月30日または12月16日になりました。

平成28年3月分(4月30日まで納付)からなのであまり長い期間ではありませんでした。

運用指図者へ

岡本さんは、iDeCoの払い出しができれば、あれもしたい、こうもできると期待も大きかったので、脱退一時金の特例にも該当しないことが分かり大そう落胆されました。500万円もの大きなお金です、お気持ちはよく分かります。

でも、肩を落としてばかりいても何も始まりません。今できることを考えていきましょう。

現状はiDeCoの掛金を払うのが厳しいので、当面払込みをストップし今までの資産を運用するだけにしました。これを運用指図者と言います。

加入の金融機関に「加入者資格喪失届」を請求し送付することで手続きできます。喪失理由には「運用指図者になるため」にします。

岡本さんは10年前にiDeCoに加入した際も毎月の運営管理機関にかかる費用が安いところで加入をされていました。現在は残高が500万円もあるので、他にも費用が免除される運営管理機関もあるのですが、特に使い勝手の面などで現在の運営管理機関に不満はないとのことだったので運営管理機関の変更はせず、運用指図者のみへの変更としました。

iDeCoは毎月掛金を拠出する「加入者」の時も、岡本さんのように運用のみを行う「運用指図者」の時の月々の手数料がかかります。今までは掛金についての所得控除があり、節税分と手数料との相殺ということもありましたが、しばらく掛金を出さないのでこの税金のメリットがありません。運用指図者の手数料は少額とはいえ、今は少しでもただただ取られるお金は抑えたいのです。岡本さんは、iDeCo加入時にはそこまではよく考えていなかったとおっしゃいましたが、賢明な選択をされていたと思います。

運用指図者になるということは、現在の500万円の残高が10年後の岡本さんの生活資金です。

脱退一時金のお金が出せないことにはがっかりされていましたが、逆の発想で、これからはこの500万円を元手に少しでもお金を増やしていきたいとの言葉もいただきました。とはいえ、いきなりハイリスクハイリターンというわけにはいきませんので、方針としてはバランス型ですすめますが、次回あらためて運用商品選定のためのお話をさせていただくことになりました。

今すぐには気持ちが向かないかも知れませんが、iDeCoの掛金もできるだけ早くに再開したいところです。なぜいかと言うとiDeCoを60歳で引き出す時は一括の場合の退職金扱いとなり退職所得控除が使えます。退職所得控除は加入期間(掛金拠出期間)1年あたり40万円、さらに加入期間が20年を超えると1年あたり70万円の控除枠がつかえます。

つまり10年iDeCoに加入した岡本さんの場合、現在の退職所得控除は40万円x10年=400万円と残高の方が控除枠をはみ出します。はみ出した分はさらに半分になるので実際課税対象となるお金は50万円ですがこれもまたできるだけ手残りを多くしたいのも正直な気持ちです。

退職所得控除は掛金の額ではなく期間ですから、たとえ月1万円であっても1年で40万円の控除枠が作れるのは大きいのです。2018年からiDeCoの年払い制も始まりましたから、生活再建のめどが経ったらiDeCoでの資産作りも頑張りたいと力強い笑顔も見せてくださいました。

まとめ

熊本地震のような大規模災害でも確定拠出年金の脱退一時金を受け取ることは出来ないので、今後大規模な災害に遭ったとしてもiDeCoの払い出しはかなり厳しいのではないかと思います。ほぼできないと考えておいた方が良いでしょう。

このようにiDeCoは途中で払い出しはできないのですが、仮に破産してしまった場合にも債権者が差押えすることもできない資産です。60歳以降の自分がきちんと受け取れる仕組みなのです。

岡本さんの全壊したご自宅は、幸いローンが残っていなかったので生活再建にあたり二重ローンを抱えることはなく新しい住まいの準備を始められそうですが、もしローンが払えなくて資産を清算するような場面でもiDeCoの資産は差し押さえられることがなく、自分のお金として確保できるのです。

実際に岡本さんの周りでも、ローンの清算のために貯金もすべてなくした方もいらっしゃって、そのうえで老後資金としてiDeCoが差し押さえられずに残るのは精神的にも大きな支えになるのではないかとおっしゃっていました。時に年齢が上がれば、iDeCoの資金が手元に残るのは、ありがたいでしょう。

個人事業であればiDeCoとは別枠で月70,000円の掛金まで所得控除できる「小規模企業共済」という制度もあります。こちらは貸付もできるので急に資金が必要になるときには役に立ちます。こちらも選択肢の一つとして状況に応じて利用するといいかと思います。

岡本さんはiDeCoより前から小規模企業共済をしていましたので、事業再開の資金の借り入れに相談に行かれることになりました。ご商売が再開できることが精神的支えでもあるとおっしゃっていましたから、まずはそこがスタートです。

資金調達の状況を伺った上で、再度お目にかかりこれからのことを一緒に考えていく予定です。なにより岡本さんはご夫婦共に50歳とまだまだお若いし健康です。お二人のお子さんは共に社会人としてたくましくなっていらっしゃいますので、きっと良い方法が見つかるはずです。私もしっかりお手伝いさせていただく所存です。

お帰りになる際には、夫婦ふたりで働いて前を向いて行きますと笑顔でおっしゃっていただけました。

頑張っばい岡本さん、負けんばい熊本!