※この記事は2023年までの旧NISAについて書かれています。

ご相談者様 DATA

【年齢】37才

【職業】メーカー勤務の会社員

【性別】男性

【家族構成】配偶者・小1(女の子)・4歳(男の子)

相談しようと思ったきっかけ(アンケート抜粋)

NISA口座内に含み損が出て、売るに売れない株があります。どうしたら良いかわからず、放置していたのですが、友人がFPの前田さんに確定拠出年金の運用相談をして問題解決できたという話を聞き、私も相談してみようと思いました。

ご相談内容

NISA口座で買った株が値下がりしすぎて、売るに売れず困っています。課税口座で買った株は値上がりするのに、NISA口座で買った株に限って損が出てNISAのメリットがありません。

そこでNISAから、つみたてNISAに変更したいのですが、売りたくないNISA口座の株はどうしたらいいのでしょうか。また、NISAとつみたてNISAは併用できないと聞きました。NISA口座で株を持ち続けると、つみたてNISAは出来ないのでしょうか。

ご相談でお話しした内容

結論からお伝えしますと、NISA口座で株を持ち続けながらつみたてNISAをすることは可能です。しかし、注意点などがいくつかありますので、順を追って説明させていただきました。

NISAは、運用益や配当金等が非課税になる制度、少額投資非課税制度と言います。 NISA口座で売買損が出た場合、非課税になるのは配当金や分配金のみとなりますから、NISAのメリットは小さくなります。

課税口座であれば、売買損が出たとしても、他の金融商品の売買益と相殺ができますが、NISA口座では相殺ができません。NISA口座で購入銘柄が値下がりするとデメリットがとても大きいのです。

特にNISAは非課税期間が5年間と短いこともあり、つみたてNISAなら非課税期間が20年と長いので少しずつ利益を増やした方が賢明。相談者様はこのように考えて、今後NISAを辞めて、つみたてNISAを始めたいと思ったようです。

NISAとつみたてNISAは併用できない

相談者様がおっしゃるように、確かにNISAとつみたてNISAの併用はできません。

しかし、それは同一年にNISAとつみたてNISA両方の口座で買い付けをすることができないということです。もし、今年NISAで買い付けをしないのであれば、NISA口座で株を保管したまま、つみたてNISAを始めることができます。

相談者様の場合、売りたくない株がNISA口座にあります。売りたくない理由は、値下がりしすぎて売るに売れないことですが、株主優待が楽しみで今まで持ち続けていたようです。そうであれば、売りたくないという本人のご希望通り、値上がりするまでその株をNISA口座内に保管し続けることとします。

一方で、つみたてNISAを始めたいということですので、つみたてNISAの口座開設を行います。(NISA口座で今年は買い付けを行なっていないことが前提です。)

NISA口座と同じ金融機関でも別の金融機関でも、どちらに申し込んでも良いですが、つみたてNISAの口座開設を申し込むと、この時点でNISA口座での買い付けはできなくなります。

NISA口座の株はどうすればよいのか

NISAの非課税期間は5年です。5年以内に株価が戻り売却できれば良いのですが、値下がりしすぎてしまうと5年経っても値が戻らない可能性は十分にあります。5年後も保有し続けるとするなら、5年後の進む道は2つです。

- 特定口座等の課税口座に移す

- 翌年の非課税枠に繰り越す

では、まず1つ目の課税口座に移すケースについてお話しします。

特定口座等の課税口座に移す

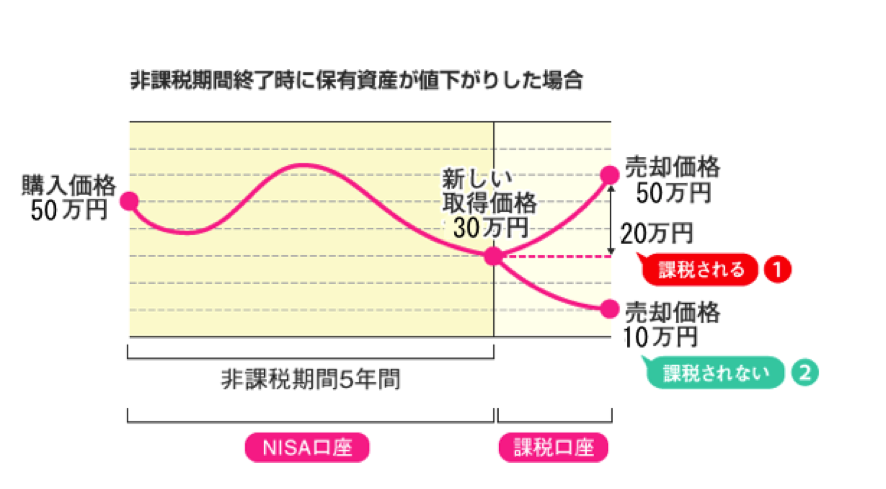

保有資産が値下がりしている場合、課税口座に資産を移すと大きなデメリットがあります。それは、保有資産の取得価格は非課税期間終了時の時価に変更されるということです。

どういうことかというと、NISAを利用して50万円で購入した株が30万円に値下がりしたとします。すると、課税口座における取得価額は30万円にみなされます。よってその後、株価が回復し50万円で売却したとしても、20万円の利益とみなされ課税されてしまうのです。

しかし、実際には50万円で買って50万円で売ったので利益はないですよね。それにもかかわらず、課税されるのです。ここが最大のデメリットです。

なお、課税口座の取得価格より低い金額、例えば10万円で売却した場合は、利益がありませんので課税されません。

保有資産が値下がりしていた場合、この点が要注意ですね。そこで利用したいのが二つ目の翌年の非課税枠に繰り越す方法です。

翌年の非課税枠に繰り越す

NISA口座の保有資産を翌年の非課税枠に時価で移すことができます。これをロールオーバーといいます。

ロールオーバーすれば、非課税期間を5年延長させることができます。

ロールオーバーできる金額に上限はありません。非課税期間終了時点で資産が非課税上限額の120万円以上に値上がりしていたとしても全額移すことができます。ただしロールオーバーする金額が120万円以上の場合、その年の非課税枠を全額使い切ることになるので、新規の買い付けはできません。

相談者様の場合、保有資産が値下がりしていますので、このロールオーバーを利用すれば、さらにあと5年非課税の寿命を伸ばすことができます。この非課税期間の間に株価が回復して売却できれば良いですね。

ただし、相談者様の場合、これからつみたてNISAを始めます。ロールオーバーはNISAの新規買い付けと同じ扱いになるため、ロールオーバーする年はつみたてNISAができないということになります。

ここは重要な部分ですので、詳しくお伝えしましょう。

ロールオーバーする時期は非課税期間終了の翌年です。2014年に買った株をロールオーバーしたいということであれば、2019年に移すという事です。ですから、2019年にはロールオーバーしたい資産があるNISA口座と同一金融機関で再度NISA口座を開設する必要があります。

一方、2019年は、つみたてNISA口座では新規買い付けを行うことができません。よって、つみたてNISAの積立を停止せざるを得ないのです。もし2019年も積立を行いたいならNISA口座で積立を行うことになります。

このような方法は、NISA口座の再開設が必要ですし、NISAで積立を行うとなると再度積立の設定も必要になるため手続きがかなり煩雑になります。

しかし、含み損の株を売りたくないということであれば、このようにロールオーバーする年のみNISA口座を再開設し、つみたてNISAを停止すれば、含み損の株を最大10年間持ち続け、2019年以外はつみたてNISAで積立ができます。

損切りの重要性

相談者様は保有株が値下がりしすぎて売るに売れず、保有し続ける決断をされました。しかし、本来は値下がり株を保有し続けることは資産の有効活用ができないため、望ましくありません。できれば、もっと早い段階で損切りをしておくべきでした。

しかし、多くの場合、値下がりしても「そのうち値が戻るだろう、戻った時に売ろう」という心理が働くため、そう簡単に早い段階で損切りすることができないものです。

損切りができることが株式投資で利益をあげるための最大のポイント、と言っても過言ではないほど、損切りは重要な行為です。ですから、損切りするタイミングについて、2点アドバイスさせて頂きました。

- 買った理由が崩れた時

- 逆指値をいれておく

まず、1番目の買った理由が崩れた時については、例えば

・チャートの形が良いから買ったのであれば、チャートの形が崩れたら売る。

・業績が良いから買ったのであれば、業績が下がったら売る。

というように、買った理由が無くなったら売るという方法です。

一方で、業績が良いから買った場合にチャートが崩れたとしても「業績が良いから必ず株価は回復する」という信念と自信があれば、持ち続けることが選択肢の1つとなります。

次に逆指値についてです。

逆指値というのは、あらかじめ〇〇円になったら売却すると売るタイミングを予約することです。買付注文の際に金額指定をして予約をする「指値」の「逆バージョン」ですね。

つまり逆指値を入れておくと、指定以上の大きな損失は避けられるのです。逆指値の金額をいくらに設定するか難しい問題ではありますが、損失回避には有効な手段ですから、今後は逆指値を入れることを考慮したほうがよいとお伝えしました。

まとめ

2014年にスタートしたNISA制度。非課税期間は2018年の12月末までです。

値下がりしすぎて売るに売れない株を持っている方は相談者様だけではないかもしれません。売りたくない株は2019年の非課税枠にロールオーバーすることで非課税期間を延長させることはできます。しかし、本来、値下がりした株は売却するのがベストです。売却して資産を別の投資商品の購入代金にあてるのが有効な投資方法です。

相談者様の場合、株主優待があるため持ち続ける選択をされました。株主優待で投資を楽しむことができれば、株価下落のストレスも和らぎます。今後、株価が回復して無事売却できれば報告をいただけるとのこと。その日を楽しみに待っています。

働くママを応援するママFP 前田菜緒

忙しいママでもできる楽チン資産運用法をアドバイスさせていただきます。