ご相談者DATA

相談者 フリーランス 女性 45歳 独身

相談しようと思ったきっかけ《アンケート抜粋》

正社員で働いていた期間が短く、そのあとはアルバイトや派遣の仕事をしていたので、年金をほとんど納めていません。このままでは将来の年金がものすごく少なくて生活ができないのではないかと不安になってネットで調べていたら、年金の相談ができるFPの福田さんを見つけました。プロフィールに女性のための資産作りをコーディネートするファイナンシャルプランナーとあったので、私でもお話しやすそうだと思い、福田さんに相談することにしました。

相談内容

現在は、フリーランスでできるだけ国民年金保険料を納めていらっしゃいますが、若い時はアルバイトや派遣の仕事で経済的に余裕がなく、保険料をほとんど納めていらっしゃいませんでした。このままでは、将来の老齢年金がほんの少ししか受給することができません。今後、どのようにしていけばいいのか不安になりご相談にいらっしゃいました。

ご相談でお話しした内容

ご相談者様は、短大を卒業後、就職して5年間会社勤務をされていましたので、この5年間は厚生年金に加入して年金保険料を会社経由で納めています(以下ねんきん定期便の厚生年金保険計60月の部分)。

退職後はアルバイトや派遣の仕事で生計を立てていたので、本来ならば国民健康保険料と国民年金保険料を納めなければなりません。

健康保険は必要だと思い国民健康保険料は何とか納めていましたが国民年金までは手が回らなかったそうです。

ねんきん定期便を見ると、国民年金保険料は払ったり、払わなかったりとなっていました。

ねんきん定期便で確認する

現在、ご相談者様が老齢年金を受給できる要件を満たしているか見てみましょう。

ねんきん定期便の封筒版です。

これは35歳、45歳、59歳の節目といわれるときに届くねんきん定期便です。

それ以外の年齢の時はハガキ版で届きます。

(日本年金機構HPのデータをもとに筆者が作成)

老齢年金受給要件は国民年金、厚生年金合わせて120か月(10年)以上の加入歴が必要です。

上のねんきん定期便を見ると、ご相談者様は160か月の加入歴(受給資格期間)があるので、65歳から老齢年金を受給することができます。

現在45歳ですから、あと15年間(180か月)60歳まで毎月国民年金保険料を納めることによって、受給資格期間が340か月になります。

年金は20歳~60歳まですべて納めると480か月になります。

老齢基礎年金は480か月納めて、満額の779,300円受給すことができます。(満額の金額は毎年見直しされます。)支払った保険料に比例して年金額が決まりますから、1年未納すると約2万円将来の年金額が減ることになります。(779,300円÷40年=19,483円)

足りない140か月をどうすればよいでしょうか?このままでは、満額より約23万円少ない老齢年金しか受け取ることができません。

対策はいくつか方法があるので、みていきましょう。

後納制度を利用し、過去分の保険料を支払う

国民年金保険料の未納分は、通常、2年前まで遡って納めることができます。

しかし、平成30年9月30日までは後納制度を利用することができます。過去5年以内の未納期間について、保険料を納めることができる制度です。

現在から5年以内の未納分を納めると老齢基礎年金額を増やすことができます。

もし、未納分全額を納めることが大変であれば、できる分だけでも納めることをお勧めします。申し出はお近くの年金事務所です。

60歳以降、国民年金に任意加入して保険料を納める

国民年金任意加入とは、60歳までに老齢基礎年金の受給資格期間を満たしていない場合や、満額受給できない場合、60歳以降でも国民年金に加入することができる制度です。

厚生年金(会社員)や共済年金(公務員)に加入していない時に限ります。

受給期間は満たしているけど納付期間が40年なく、年金額を増やしたい方は65歳まで国民年金に加入して、保険料を納めることができます。

また、受給資格期間を満たしていない方は、70歳まで任意加入(特別任意加入)することができますが、受給資格期間を満たした翌日に任意加入は終了します。

月400円の国民年金付加保険料を納めて年金額を増やす

第1号被保険者と65歳未満の任意加入被保険者は、国民年金保険料にプラスして、月額400円の付加保険料を納付することができます。

付加保険料を納付することによって、老齢基礎年金に付加年金が上乗せされます。

付加年金額は「200円×付加保険料納付月数」で、物価スライド等の適用がなく定額です。

ご相談者様が今から付加保険料の納付を始めると

「200円×180か月」=36,000円が老齢基礎年金に上乗せされます。

もし、頑張って65歳まで国民年金に任意加入して、付加保険料も65歳まで納めると

「200円×240か月」=48,000円が老齢基礎年金に上乗せされます。

付加保険料の納付を忘れてしまった場合、2年前まで遡って納めることができます。

また、平成31年3月までは、納付を忘れてしまった付加保険料、過去10年分の納付が可能です。

付加保険料納付の申込みは、市区町村の窓口になります。

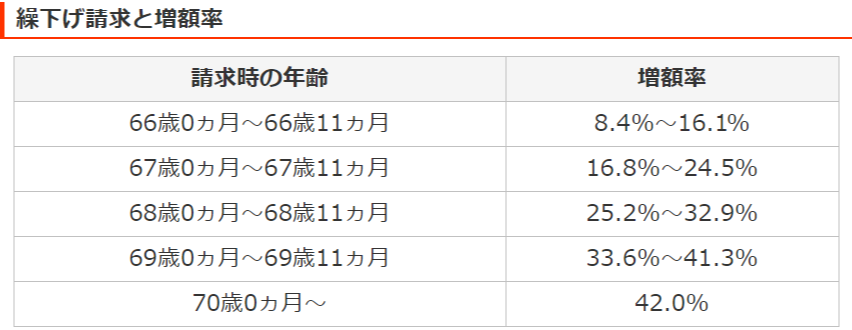

老齢年金を70歳まで繰下げ受給し金額を増やす

老齢年金の支給開始は、原則65歳からですが、66歳以降の希望をすることで増額された年金を受給することができます。

繰下げの増額率は1か月0.7%になります。

下の表を見ていただくとわかるように1年(12か月)遅らせると8.4%年金が増えます。

最大5年、70歳(42%)まで遅らせることができます。

(出典元:日本年金機構HP)

老齢基礎年金の繰下げを希望した場合、付加年金も繰下げられ、増額されます。

また、ご相談者様のように老齢厚生年金の受給権がある方は、老齢基礎年金と老齢厚生年金を別々に繰下げの申し出ができます。

例えば、老齢厚生年金は65歳から受給して、老齢基礎年金は繰下げ受給するということです。

また、繰下げの増額率の計算は、60か月を限度としているので、60か月超えて遅らせてもさらに増額することはありません。

国民年金基金に加入し、年金を増やす

国民年金基金とは、自営業者など第1号被保険者が加入できる国が運営する老齢基礎年金の上乗せ年金制度です。

地域型基金と職能型基金の2種類があります。

給付は65歳からで給付の型は、終身年金A型(15年保証付終身年金)とB型(保証期間なしの終身年金)を1口目に選びます。2口目以降はA型、B型の他に確定年金の5種類から選ぶことができます。

掛金の月額は選択した給付の型、加入口数、加入時の年齢、性別によって違いますが、掛金の上限は個人型確定拠出年金と合わせて68,000円になり、全額所得控除の対象となります。

国民年金基金の加入は任意ですが、任意に脱退することはできません。加入者が会社員(第2号被保険者)になった場合などは、資格喪失により脱退することになりますが、一時金は支給されず、将来、年金として受け取ることになります。

また、国内に住所がある60歳以上65歳未満の任意加入者も、国民年金基金に加入することができます。ただし、途中で脱退することができません。国民年金基金の加入資格が喪失する時は、65歳になった時や国民年金の任意加入被保険者でなくなった時、加入者本人が亡くなったとき等です。

加入するときは、十分に考えてください。

国民年金付加保険料を65歳まで納めることもできますが、国民年金基金加入者は付加保険料を納付することができません。

個人型確定拠出年金に加入し、年金額を増やす

個人型確定拠出年金とは、愛称をiDeCoといい自分年金です。

掛金の上限は、加入している公的年金制度によって違います。ご相談者様のように第1号被保険者の場合は月額68,000円が上限になりますが、先ほどの国民年金基金に加入している場合は、iDeCoと国民年金基金の掛金を合わせて68,000円が上限になります。

iDeCoの掛金も国民年金基金と同じように全額所得控除の対象になります。

国民年金基金との違いは、iDeCoの掛金は60歳までで、その後の任意加入はなく、70歳まで(60歳~70歳までは運用のみ)に引き出すことになります。この時、一時金か年金か選びます。

また、国民年金基金は国民年金連合会が加入者の掛金を運用しますが、iDeCoでは加入者自身で掛金の運用をします。

まとめ

このように年金を増やす方法がいくつかあることを理解していただきました。「あきらめなくても良いんですね」と前向きな感想をおっしゃっていただけたのは、私もうれしかったです。ご自身の将来のためにできることはたくさんあることに気づけていただけて良かったです。

ご相談者様は、まず現段階で納付できる保険料がどのくらいあるのか、年金機構で確認をして、払えるものは払うことにしました。

その後に、付加保険料の申し出をして、年金を増やすことになりました。

60歳以降も、任意加入して年金額を増やしていきたいという希望もお持ちでしたが、今一度家計を見直し、現在できる上乗せ年金制度への加入、国民年金基金または確定拠出年金も合わせて検討したいとのことです。

繰下げについては、まだ先のことなので決めませんが、このような制度があるということが分かりました。

もし、65歳以降も元気で収入を得ることができれば繰下げて増額してもいいかもしれないとおっしゃっていただきました。

次回は、未納分をどのくらい納めることができるかを含めてライフプランを作り、上乗せ年金の作り方などしっかりとした資産形成についてお話をしていくことになりました。

監修:山中伸枝(FP相談ねっと代表) 2021/2/28追記

人生100年時代と言われ、老後の生活に不安を抱える方も多くなってきました。しかし不安だ不安だとばかり言っていても仕方がありません。せっかくいただける「時間」の贈り物を大切にしたいものです。

老後の暮らしを支える基礎となる部分は「公的年金」です。国民年金である老齢基礎年金は、できるだけ穴が開かないよう40年間しっかり保険料を納めます。過去のうっかり未納も、60歳以降の任意加入や厚生年金で働き続けることにより挽回ができます。厚生年金は報酬比例、できるだけ年収を増やす、できるだけ長く働くことで金額を増やすことが可能です。また受取時期を後ろにスライドをして、金額を増額させることもできます。

さらに、自分年金作りとしてiDeCoやNISAの活用もしたいところ。まずはファイナンシャルプランナーにご相談下さい。そして、今からできることを着実に実行していきましょう。