ご相談者様DATA

年齢 : 30歳

職業 : 会社員

性別 : 女性

家族構成: 独身

収入 : 年収360万円(月額25万円 ボーナス30万円×2)

相談しようと思ったきっかけ(アンケート抜粋)

資産運用に興味があるのですが、今までに銀行積立預金と個人年金保険、会社の財形以外、運用経験がありません。

iDeCoには興味を持ちましたが、自己責任で運用すると聞いて一歩が踏み出せません。

会社には企業型確定拠出年金はありません。

これまでにも保険のご相談にのっていただいていたFPの新田さん(トミショープラン)がiDeCoにもお詳しいとのことで相談にきました。

ご相談内容

iDeCoのメリットは理解できたので、始めたいのですが、デメリットを詳しく教えてください。

特に損をしたらどうなるのか、どの程度損をすることがあるのかなど、教えてほしいです。

ご相談でお話した内容

今、なぜiDeCoなのでしょうか?

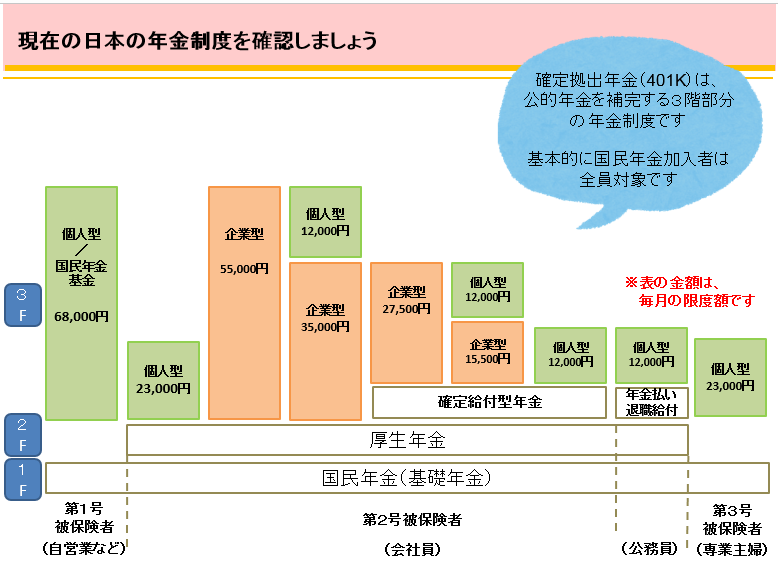

日本の総人口約1億3000万人の内、65歳以上の公的年金受給対象者は約3400万人です。(2015年時点 内閣府)

今後ますます対象者は増え、最近では支給開始年令を更に引上げたり支給額を減らしたりしないと公的年金制度自体持続できなくなるのではないかと言われています。

国は、公的年金だけでなく、優遇税制のメリットのある個人型確定拠出年金を利用して、自分で積立、老後に備えるために、今まであった制度の使い勝手を改め、広げました。

加入できる対象範囲を2017年1月から専業主婦、公務員、企業年金制度のある会社員にも拡充され、国民のほぼすべての人が加入できる制度になったのです。

広く普及促進に向けて、iDeCo(イデコ)という愛称が生まれました。

表を参考に職種によって、掛金の制度がありますので確認して下さい。

ご相談者様は、月々23,000円が上限です。

☆iDeCoは公的年金を補う自分で積み立てる「年金」

☆iDeCoという愛称は個人型確定拠出年金の英語の長期を基本につくられました

「Individual-type Defined Contribution pension plan」

では、背景をふまえて、デメリットを考えてみましょう。

デメリット① : 60歳まで引出せない

公的年金を補う役割で生まれたiDeCoですから年金に限定されます。

積立財産は積立を開始したら、原則60歳まで引き出すことができません。

ですから、60歳未満で使うお金、教育資金、住宅購入など、大きな支出を伴うライフイベントのためには利用できません。

60歳まで使うことのできない「老後運用」口座です。(運用益は非課税)退職金として一括受け取りを希望すれば、退職金控除の対象にもなります。

デメリット② : 手数料がかかる

iDeCoには、この制度に加入する時の手数料と、毎月支払う口座管理手数料、2つの手数料がかかります。

特定口座管理手数料は、毎月発生するコストで積み立て金から引き去りされるため、金融機関によってかなり差がありますから比較した方が良いでしょう。

ウェブサイト「iDeCo(イデコ)ナビ URL:http://www.dcnenkin.jp/」を使えば全国の金融機関の加入時、運用期間中の手数料を一覧で比較する事ができます。

税制のメリットをより活かすためにも、コストの低い金融機関を選ぶとよいでしょう。

ただ、投資信託の商品があまりにも多すぎて何を選んだらよいかわからないとのお問合せもあります。少々手数料が高くてもパフォーマンスの良い運用商品を扱っている金融機関もありますので、迷った時や書類の書き方、申し込みの時にトミショープランにお問合せください。

ご相談に応じます。

デメリット③ : 自分で運用商品を選び、運用する必要がある

月々拠出(積み立て)する掛金をどのように運用して老後の為の資金を増やすか(減る可能性もあり)は自分次第です。

自己責任で運用するという点で、ご心配かと思いますが、iDeCoには必ず元本確保型の商品があります。

例えば、元本確保型商品である定期預金を選べば、絶対に「損」をすることはありません。

特に一般の銀行預金より金利が高く設定されているというようなことはありませんが、iDeCoには税制メリットがありますから、その分を加味すると安全確実に利益を得るために定期預金を選ぶというのも十分選択肢です。

もう少しお金の成長も期待したいという場合は、元本変動型である投資信託を選ぶ必要があります。

投資信託は、たくさんの会社の株にまとめて投資をするので、投資先がすべて倒産しない限り、資産がゼロになるという心配はありません。

また経済指数に連動する投資を目指すインデックス型とよばれる投資信託は、誰もが知っているような企業に投資をしていることが多いので、必要以上に心配する必要もないのではないかと考えます。

基本的な考え方として、リスクが大きい株式中心のポートフォリオで運用すれば、リターンが大きく上振りする可能性もありますし、逆に大きく下振りするかもしれません。

反対に、債券中心の安全運用であれば、大きくマイナスになる可能性は少ないですが、リターンを大きく期待できません。

急がなくてもよいので、この辺りは少しずつiDeCoをやりながらお勉強してみると良いのではないでしょうか?

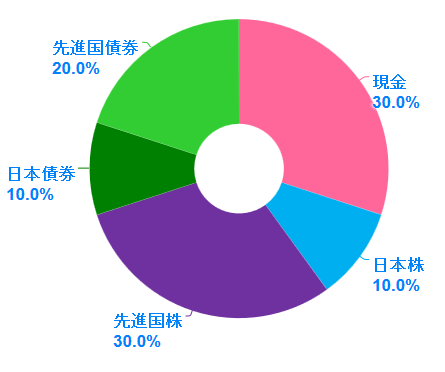

また、年何%ぐらいで運用し、60歳までにいくら積み立て、いくらぐらい運用益を見込みたいのか目標を決めて、ポートフォリオを組むのもお勧めです。

ウェブサイト「わたしのインデックスURL:http://myindex.jp/」の資産配分ツールは参考になります。

投資先の組み合わせで過去20年の平均運用成績を比較できます。

(資産配分例)

また、運用商品の中には信託報酬は収少し高めですが、「ターゲットイヤー型ファンド」というタイプの

商品もあります。これは、退職する年令(ターゲットイヤー)が近づくにしたがって自助的に資産配分

や許容するリスク量を調整していく商品です。

若いうちは株式の比率を高め、積極的に運用を行いターゲットイヤーが近づくにつれて次第に債券の

比率を高め、低リスク資産中心のポートフォリオへと移行していく商品です。

また、「バランスファンド」は、あらかじめ決められた資産配分を市場の変化に応じながらリバランス(配分の調整)をプロが適時してくれるような「おまかせ型」の商品を選ぶこともできます。

いずれの投資商品を選んでも、iDeCoの商品は通常銀行や証券会社で購入するより手数料面でも有利(3.24%程度かかる販売手数料はiDeCoでは無料、日々かかる信託報酬もiDeCoは割安)ですから、この機会にぜひトライしていただきたいです。

ここまでご案内したように、iDeCoには、

① 60歳までおろせない

② 手数料が毎月かかる

③ 運用は自分で選び自分で変更しなければいけない

というデメリットがあります

iDeCoは国の定めた制度です。利用するかしないかは、あなた次第です。

イマ、デキル、コト、 イデコのメリット、デメリットを理解した上で、賢く資産形成や節税にチャレンジしてください。

心配なことがあったら、いつでもお手伝いしますのでお気軽にお声掛けくださいね。

平成30年1月から積み立てNISAも始まります。

iDeCoと積み立てNISA、ライフプラン実現のために上手に組み合わせて、さあ、はじめましょう!