ご相談者様DATA

【年齢】32歳

【職業】会社員

【性別】女性

【家族構成】夫(会社員)、長女

相談しようと思ったきっかけ(アンケート抜粋)

会社の制度で確定拠出年金に加入しましたが普段は何も見ていません。たまたま、年1回来る金融機関からのレポートを見ると投資した金額に対して3割増えた評価額になっていました。今まで投資はしたことがなく、どうしたものかと思いネットで検索していたところ「FP相談ねっと」というサイトで、運用について詳しく書いてあるコラムを発見したので、その筆者であるFPの向藤原さんに相談しようと思いました。

ご相談内容

日本株のインデックスファンド50%、世界株のインデックスファンド50%と積極的な運用をしている方。でも実は確定拠出年金以外運用した経験がなくこの数年間のマーケットの上昇により株式投資信託がうまく値上がりしてくれて3割も増えてどうしようというご相談でした。

ご相談でお話した内容

お持ちいただいた書類は日本レコードキーピングという記録管理機関で作成されている、「確定拠出年金・残高のお知らせ」という運営管理機関(金融機関)名の入った書類で、実際には半年に1回送られている書類です。一枚目に現在の資産評価額、評価損益等が明記されており、確かに拠出金累計額、評価損益を確認すると3割以上増えていました。

投資に対しての基本的な考え方

ご相談者様の考えでは、確定拠出年金の掛金は会社が出してくれる「ご褒美」みたいなもので特に生活に使うお金ではない。従ってこのお金は無くなってしまっても構わないと考え、聞きかじりの知識で株式投信を買っていた。しかし導入時に運用商品を決めたあとは全く動かすことも無くこの数年間同じ配分で積立をつづけているだけ、とのことでした。基本的には今までのような感じで続けていけるといいですねとお話ししながら、家計の金融資産の状況や今後想定されるライフイベントに応じたキャッシュフローを確認しました。確定拠出年金に配分されている資金は、金融資産の10%程度で、今後のキャッシュフローを想定しても比率はそれほど増えないため、この程度の割合の資産を積極的なリスク資産で運用することは必要なのではないかとアドバイスしました。他の金融資産は安全性を重視した資産(定期預金)になっており、今後円安やインフレが進んだ場合への備えについての必要性を説明し、確定拠出年金以外の投資についても今後検討してリスク資産への配分をもう少し増やしていくことも検討してよいのではとの考えもお伝えしました。

利益が出たら売るの?

投資をしていく上で、何割儲かったから売らなきゃいけないとか特に基準は無く、投資しているマーケットが割高になってくればある程度利益を確定する部分があってよいことをお話ししました。通常であれば株式投資信託で投資している株式の水準が割高になってくれば国内債券や、外国債券の投資信託に一部スイッチングすることで利益を確定することになることを理解いただきました。また、相談した時点で金利水準がかなり低く、債券投資の性質の基本を説明し、金利上昇局面での債券運用(特にインデックス運用)については高リスクになる局面となることを説明し、無理に債券投資信託に移す必要は無く、定期預金に移すことで元本だけ守れば良いという考え方もお伝えしました。

割高か割安かの判断については様々な見方があり一概に判断することは難しいのですが、今回はPER、PBR、ROE、配当利回りについてご紹介し、投資しているマーケットの過去からの推移を中心に確認いただきました。PERは株価が一株あたり利益に対して何倍まで買われているか、PBRは株価がその会社の1株当たりの純資産の何倍まで買われているかを示し、市場平均のPER、PBRが過去から見て相対的に高くなってくると割高に買われている可能性がある。ROEは会社の持つ自己資本に対して何%の純利益を出しているかを示す数字で、ROEが高まると株価は高く買われやすくなる要因になる。また、配当利回りは、株式に投資するか、債券、預金に配分するかの参考材料になり、資金の流れを左右する要因になることなどご紹介しました。質問も頂き、ご説明していく過程で、これからどんなニュースに目配りしていくべきかなど少し考えが整理できたようでした。

投資している資産が割高か割安かについて判断がつかないのであれば、ある程度割り切って積立と保有を継続することで資産形成をはかることをおすすめしました。また、割高だと思って売却してもそのあとどんどん上がってもうその資産は買えなくなってしまうこともよくあるので、基本は長期保有で特に気になるときに少し比率を調整するか、値上がりして大きく増えたファンドの一部を売却し、比率が少なくなったファンドを買い増すことを、3ヶ月~半年に1回定期的に行う方法があると説明しました。

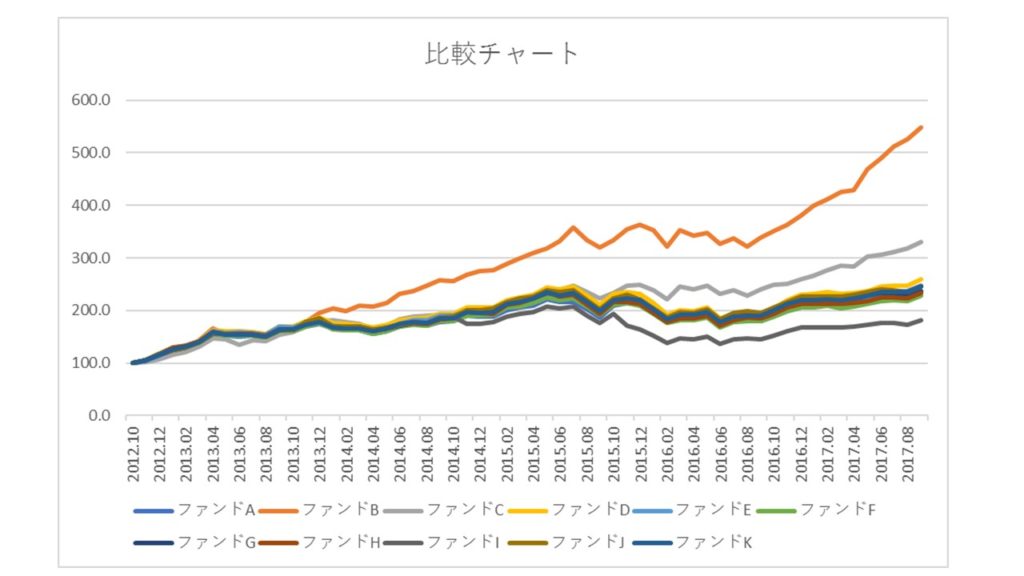

運用商品の実績の確認

運用商品の一覧もお持ちいただいたので、各投資信託の過去5年間のデータを取り込み、過去の実績がどうだったか運用カテゴリーごとにチャートにして値動きを比べていただけるデータをおつくりしました。合わせてリスクリターンを視覚化した表も確認頂き、運用可能な商品がどんな値動きをしてきたかを確認いただきました。その中で興味を持たれたファンドがあり、そのファンドの運用レポート等もご覧頂き、実際にどんな銘柄を投資対象としているか、信託報酬等コストはいくらかを見ていただきました。下の表は国内株式のファンドの実績比較です。

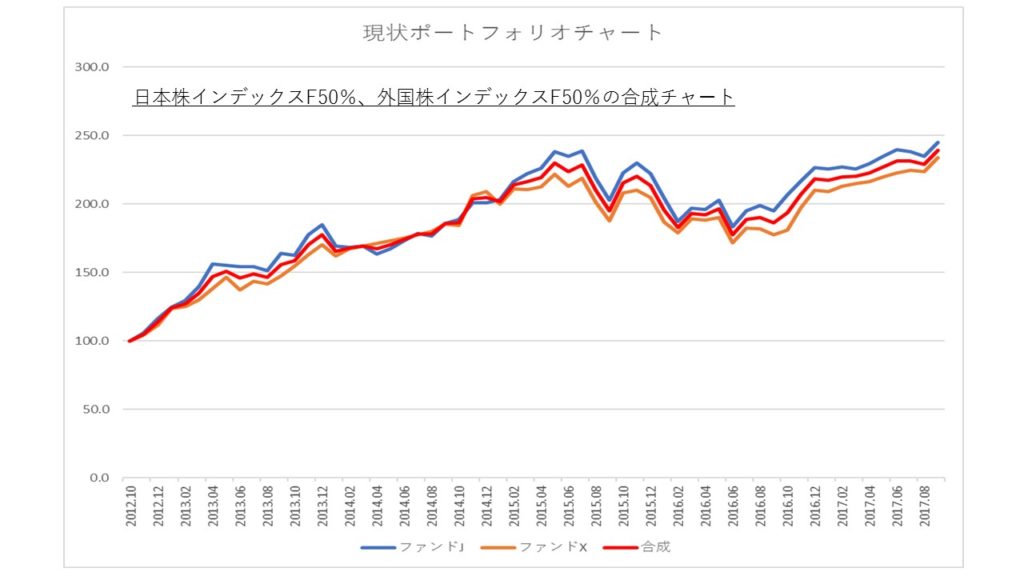

現状のポートフォリオ

その上で、現在の投資先の日本株のインデックスファンド50%、世界株のインデックスファンド50%の配分でどんな値動きになっていて、どんなリスクリターンだったかを表で見ていただきました。赤い線が50%ずつ5年前に投資した資産全体の動きです。(毎月の積み立てについてはここでは考慮していません)

ファンドJが日本株のインデックスファンド、ファンドXが世界株のインデックスファンド、合成がそれぞれ50%のポートフォリオでそれぞれのリスクリターンをプロットしていますが、グラフ上差異はありますが数値的にかなり近い動きになっていて、あまり分散効果は無かったことがわかります。

運用に興味がわいてきました。

興味を持っていただいたファンドを購入するにはどうしたらよいかと問われ、2つの方法があることを説明しました。

1つは毎月積立てている金額の投資先配分比率を変える方法、

もう一つは前にもご説明したスイッチングです。

投資先の配分比率を変える方法は配分変更(割合変更)の手続きとなり、毎月積立てる資金の投資先の配分を変える手続きになります。配分変更(割合変更)の手続きは、各月の締め切りまでであれば変更できます。

配分変更の手続きを行っても既に投資してある資産はそのままになっています。既に投資した資産、商品Aを売却し商品Bを買い付ける手続きがスイッチング(預替)です。いつでも手数料無しで手続き可能ですが、受付した日時により、注文が執行されるタイミングが変わり、売却後にどの時点で買い付けが行われるのかは、運営管理機関、対象商品により違いがありますので注意が必要です。

また、たまたま同じコストの同じ投資信託を証券会社で買う方法もあり、NISAでも買えることをお伝えしました。NISAも確定拠出年金と同様、運用益にかかる税金がかかりませんので、やはり資産形成には利用したい仕組みです。

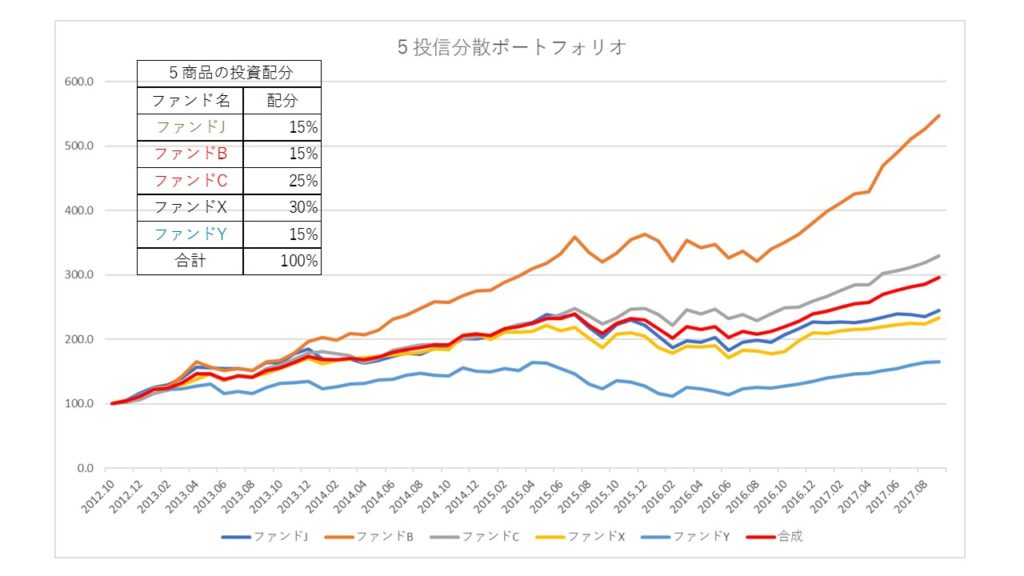

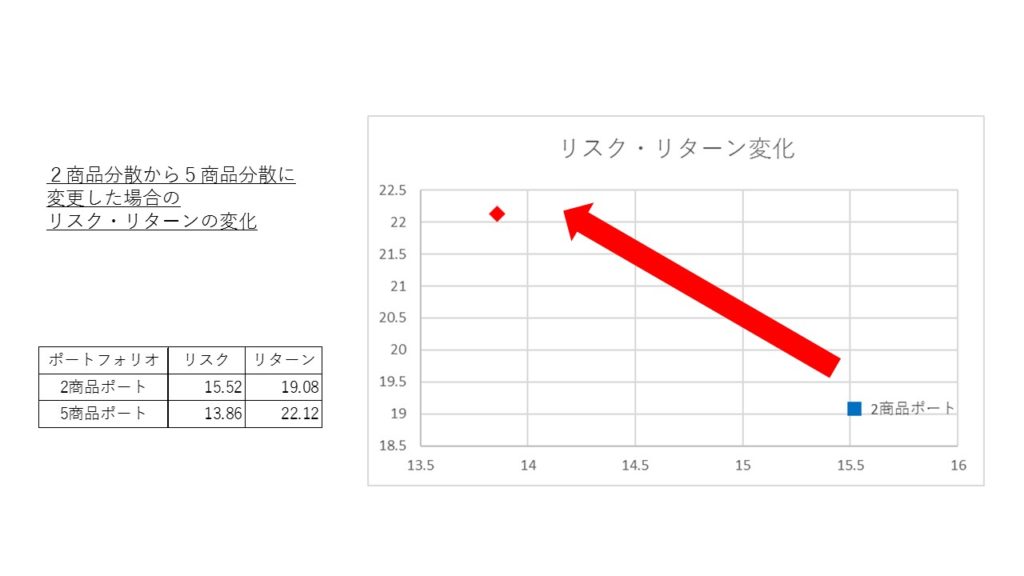

投資先配分を変更したい

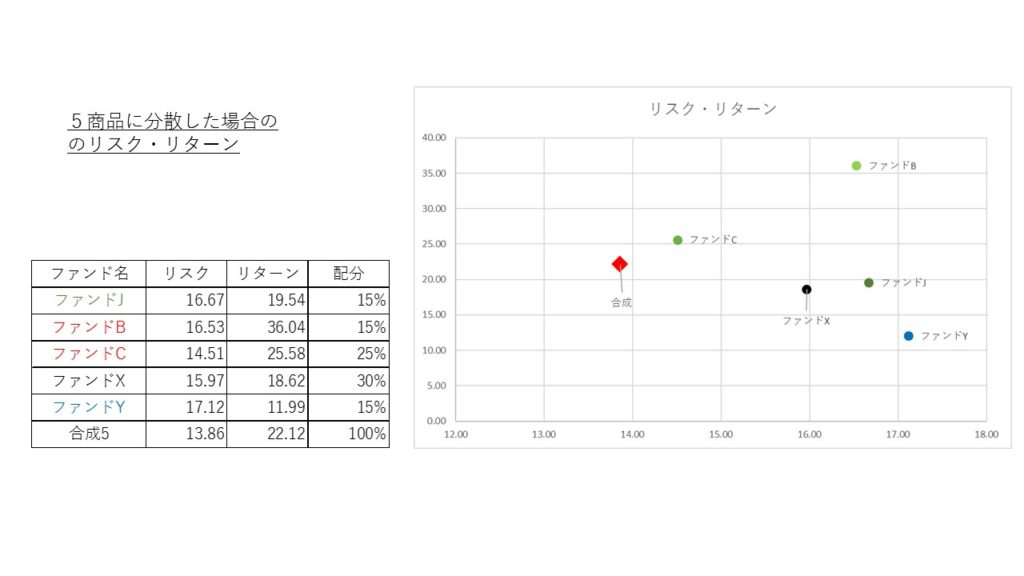

今回のご相談で、ご自身が興味をもたれたファンドに投資してよいと思うかと問われましたが、個別の商品の推奨になるお話はできないことを説明しました。ただ過去のデータの検証材料は提供可能なので、お考えになった以下の配分の場合の過去5年間の実績データをご覧頂きました。積立ての投資先配分を日本株のインデックスファンド(ファンドJ)を15%、世界株のインデックスファンドを30%に配分変更し、代わりに日本株のアクティブファンドのファンドBに15%、ファンドCに25%、外国株式投信の比較の中で興味をもたれた新興国株のファンドYに15%だったらどうだったかが以下の表です。

新興国のファンドYを組入れることで、過去5年間のリスクリターンはかなり悪化するのですが、過去の実績だけでは判断できない将来を考えたいとの意向でした。株式の投資信託に投資する場合でも、このように投資対象によりバラつきが出て、ある程度の分散効果があると判断されました。現在のポートフォリオとお考えのポートフォリオのリスクリターンを比較すると以下の表になりました。

ご自身の結論

リスクが減り、リターンが向上する過去5年間の結果だったことがわかり、配分先を上記のように実行し、すでに投資している資産についてはもう少し状況を見ながら保有することにされました。今後も定期的にマーケットの水準を確認したいとのお考えで、3ヶ月に一度の面談を希望され、合わせてNISA口座の活用についても相談したいとの意向でご相談を継続することにしました。