ご相談者様 DATA

【年齢】 40代前半

【職業】 地方公務員

【性別】 男性

【家族構成】 配偶者、子供1名

相談しようと思ったきっかけ(アンケート抜粋)

今年に入って、何度か職場でiDeCoの案内が配られて目を通してみたが良く分からず、総務の担当に聞いてもあまり良く理解していないようだったので、以前友人がFP社労士の竹内さんに相談に乗ってもらい老後の生活のためにiDeCoを勧められたと聞いて、私も是非、相談したいと思いお願いしました。

ご相談内容

都内の区役所の職員Sさん、妻はパートで第3号被保険者です。平成29年からiDeCoに公務員でも加入できると聞いたのですが、掛金が12000円と第3号被保険者の23000円よりも低い金額に抑えられていることに疑問を感じたとのことです。老後に向けての備えや対策が必要と良く耳にしますが、職場では配布物の案内はされてもそれ以上の説明がないので、一度専門家の方に相談して必要な対策をと思いますが、掛金の上限が12000円のiDeCoで大丈夫なのでしょうか。

ご相談でお話しした内容

なぜ公務員の掛金限度額は一番安いのか?

公務員に方の年金は、2016年10月にそれまでの共済年金が厚生年金に統合され、同時に公務員の特権と言われていた「職域部分(上乗せの年金給付)」も「年金払い退職給付」へと変更されました。結果として一部給付減額となりましたが、そのため2017年1月の制度改正によって、これまでは一部の人だけに加入が認められていた個人型確定拠出年金が、公務員の方もiDeCo(個人型確定拠出年金)に加入できるようになりました。

まずは上記のようにこれまでの経緯と流れについてお話しさせていただきましたが、長年公務員でいらっしゃった方はなかなかこれまでの感覚を拭い去るのが難しいようです。

それも致し方ありません。

恐らく、民間の会社員の方以上に、組織への依存意識が高いと思います。

健康保険や年金、年末調整など個人の手続きは総務や庶務の担当の方に書類だけ出せば後はやってもらっていました。そういう職務の割り当てですから、当然といえば当然です。

実際、私も20年間公務員の立場に身を置いていたので、その感覚はなかなか拭えるものではありませんでした。

長年、公務員であれば生涯安泰と言われ、実際に公務員の皆さんもそう思われてきたと思います。私も公務員になった時点ではそう思っていました。

しかし、共済年金は厚生年金と一元化され、「職域部分(上乗せの年金給付)」も「年金払い退職給付」へと変更され、長年聖域と言われていきた公務員の年金給付や退職金の金額にも手を着けられました。

そうすると、当然相談者の方のようにこれまでと何か変わった、何かしなくてはいけないのではないか、と思ってきますよね。

これまでのようにはいかなくなる。

ということは、公務員の皆さんも他の職種の皆さんと一緒で、公的年金や貯蓄だけでは老後が不安になる。老後の資産形成の準備を自分でもやらなくてはいけなくなってきます。

そこで、国からの警鐘・資産形成の受け皿として、今年2017年1月から公務員の皆さんもiDeCo(個人型確定拠出年金)がに加入できるようになりました。

しかし、その掛金が最大で月額12,000円と加入対象者の中で一番掛金が少ない、すると当然、相談者Sさんのように掛金限度額が少ないと、老後に不安を感じますよね。

なぜ公務員は他の職種に比べて一番掛金限度額が少ないのでしょうか?

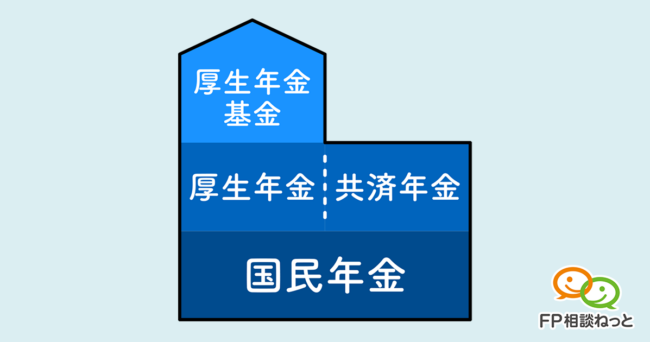

それは、年金制度の構造のそもそもの違いにあります。

いわゆる1階部分と言われる国民年金に、2階部分と言われる厚生年金の上乗せがあるのかどうか、さらに、2階部分の厚生年金に3階部分と言われる企業年金等の上乗せがあるのかどうか。

要するに、それぞれの職種に資産形成をする受け皿が用意されているかどうか、ということになります。

第1号被保険者の方、いわゆる自営業の方々には厚生年金部分がありません。そのため、国民年金基金と同額ですが68,000円とiDeCoの掛金の中では一番高い掛金が設定されています。

一方、公務員の皆さんには2階部分の厚生年金があります。これまでも「職域部分(上乗せの年金給付)」は廃止されましたが、それでも「年金払い退職給付」という制度が創設されました。長年公務員でいらした方には中々受け入れにくいかもしれませんが、まだまだ他の職種に比べ制度が充実していると言え、他の職種との公平性が考慮されたと言えます。

それでも、これまでとは違う。終身雇用や年功序列、将来の受取額等あらゆるところに影響が出ています。

それを踏まえて、将来への備えは自分でしなくてはなりません。

iDeCoに加入するメリットと注意すること

確かに、月額12,000円は少ないと思われるかもしれませんが、「職域部分(上乗せの年金給付)」から「年金払い退職給付」へ移行したことへの減額を補うことはできるでしょう。

もちろん、iDeCoに加入できるので、将来の年金積立と節税を合わせて享受できるようになります。

公務員がiDeCoで拠出できる掛金は最大で月額12,000円です。(最低は月額5,000円から)

年換算すると、年間60,000円~144,000円をiDeCoに拠出できます。

iDeCoの掛金は全額が所得控除の対象となるため、これだけでも大幅な節税が可能です。

仮に年間144,000円をiDeCoに拠出した場合、

- 課税所得 500万円:年間43,200円の節税

- 課税所得 300万円:年間28,800円の節税

となります。

iDeCoには60歳まで加入できるので、30歳から加入し続ければ30年間、40歳から加入すれば20年間上記の節税効果が見込める計算となります。(加入は20歳から行えます)

課税所得 = 収入 - 給与所得控除 - 所得控除(基礎控除、社会保険料控除、配偶者控除など)

この他にも、iDeCoで得た「利息・分配金・売却益」が非課税となる他、年金受給時も「老齢給付金」として節税メリットが得られます。

iDeCoは元本保証ではない「投資」によって自分で運用を行う制度なので、場合によっては元本割れを起こす可能性があります。

しかし、通常の株式投資などと違って、iDeCoは節税効果が非常に大きいため、節税を含めたトータルで考えると、損する可能性はかなり低いでしょう。

iDeCoは加入時と掛金拠出時に手数料がかかります。

毎年の維持費として最低でも年間1,872円+税の手数料が必要です。(国民年金基金連合会手数料+事務委託先金融機関手数料)

公務員の場合、最大でも年間144,000円しか拠出できないので、最大で年間816,000円を拠出できる自営業者などに比べると、掛金に対する手数料の負担割合が高いという隠れたデメリットがあります。

この「年間1,872円+税」の手数料は、どの金融機関でiDeCoを選択しても同様に発生します。

また、上記に加えて金融機関ごとに違いのある「口座管理手数料」というものが存在します。

これが高いところだと月額500円(年間6,000円)も取るところがあります。

仮にiDeCoに毎月5,000円(年間60,000円)を拠出している場合、口座管理手数料(年間6,000円)と共通の維持費(年間1,872円+税)だけで13%相当の手数料負担になります。これではかなり負担が重くなります。

一方で、SBI証券、楽天証券、マネックス証券、大和証券、イオン銀行のように口座管理手数料を0円としている運営管理機関(金融機関)もあります。

※現在加入当初から口座管理手数料0円は上記5社です。参考として〇〇日現在とiDeCoナビ参照などとした方がよいと思います

http://www.dcnenkin.jp/search/commission.php

このように他の職種に比べて、手数料影響を一番に受けるのが掛金限度額が一番低い公務員の皆さんになります。

なので、Sさんには金融機関を選ぶ際には複数の金融機関の資料やサイト情報で手数料についてはよく検討されるべきでしょう。

また、掛金限度額12,000円で老後資金を賄うのに不安を感じる場合には、つみたてNISA等の活用も検討しましょう。いわゆる、「長期・積立・分散」で資産形成を支援するために金融庁が推奨している仕組みです。投資対象も低コストの投資信託を厳選するなど、これから投資を始める方にはとても使い勝手の良い制度です。奥さんのiDeCo加入も含め考えていきたいですね。

まとめ

今回はご相談内容にお応えするかたちで制度のこれまでの経過や現状の説明が多くなってしまいましたが、Sさんは公務員ということにへの疑問やiDeCoの制度については理解され、より具体的な対応について話が聞きたいと次回のお約束をいただきました。

次回の面談の際には「ねんきん定期便」をお持ちいただきSさんとして、これからどうしたらいいかを一緒に考え計画をたてていきましょうとお話をし、ご納得されご了解いただきました。

ある意味公務員の方は、これまで常識がこれから大きく変わっていくことでしょう。私も長年公務員という立場として、これからそうした公務員の皆さまの心境・状況に寄り添い、老後・将来設計のサポートをしていきたいと思います。