ご相談者様DATA

【年齢】29歳

【職業】会社員

【性別】男性

【家族構成】妻(会社員)

相談しようと思ったきっかけ(アンケート抜粋)

2年前投資に興味を持ち始め、ネット証券で投資信託をNISA口座で始めました。いろんな商品があって迷っていましたが売れ筋商品のランキングを見て一番人気のあるリートファンドを買っていました。投資といってもほったらかしで、先日久しぶりに証券会社のサイトを見たらいつの間にか売れ筋ファンドが変わっていて日本株の2本のファンドが上位に上がってきていました。気になって調べたら、アクティブファンドでした。以前投資するならインデックスファンドと聞いていたのに、最近はアクティブファンドの方が人気なのでしょうか?

iDeCoの加入も検討しているのですが、結局これも運用です。であれば、もう一度勉強しなおそうと思いました。そんな時に、ネットで検索していたところ証券会社出身のFPという向藤原さんなら投資に詳しそうだったので相談をお願いしました。

ご相談内容

iDeCoを始めることを検討していて、どこの金融機関がいいか探している方です。金融機関によって品揃えがかなり違い、中でもSBI証券には国内株式だけでもたくさん商品があり楽しそうなのでiDeCoはここでしようかと検討中 。投資するならコストの安いインデックスファンドが良いと思っていらしたそうですが、確定拠出年金だと販売手数料がゼロなのでアクティブファンドを選んだ方がよいのか迷っていると相談を頂きました。

ご相談でお話した内容

ご相談者が認識されている通り、iDeCoにおいては販売手数料がかかりません。銀行や大手証券だと買付手数料が3%必要なのに、iDeCoだと同じ商品が手数料ゼロで買えるというようなことがよくあります。しかも信託報酬が割安になっている商品が多く存在することを説明しました。しかしながら、アクティブファンドの買い付け手数料が無料になるからという理由だけでそのファンドを選ぶ理由にはならないことを説明しました。

インデックスとアクティブの違い

インデックスファンドはベンチマーク(そのマーケットの指標となる指数、例えば日経平均)と連動することを目指すのに対し、アクティブは一般的にそれを上回ることを目指します。一般的に買い付け手数料が高めに設定されることが多い上に、信託報酬も高くなります。

販売手数料がゼロになっても信託報酬に大きな差があります。仮に1%違えば100万円の投資で年1万円、値動きゼロとして10年で10万円、この差は大きなコスト差になります。

どちらが有利?

では、やはりインデックスファンドの方が良いのでしょうか。私はそう考えていないことをお伝えしました。

確かにインデックスファンドは無難でしょうし、実際に劣悪なパフォーマンスのアクティブファンドが数多く存在することも事実です。その背景としては親会社の金融機関の関係性の強い会社に投資を強要されたり、サラリーマン的慣習でおざなりな運用体制が蔓延していたり、乗換えを前提とする販売証券会社の方針で、短期間に運用資産が細っていくといった古くからの日本の運用会社の慣習が影響してきたと考えています。

実際に過去の運用実績を比較すると、金融庁が積み立てNISAに採用する過程で省いた信託報酬の高いファンドを中心に、強烈にパフォーマンスの良いファンドも存在します。そういった状況が続くのであればアクティブファンドに投資する価値は大いにあると考えます。但し、運用会社の体制や、人的な問題は常についてまわることになり、何らかのウォッチを継続していく必要があります。

販売手数料がないならアクティブファンドがいいですか?

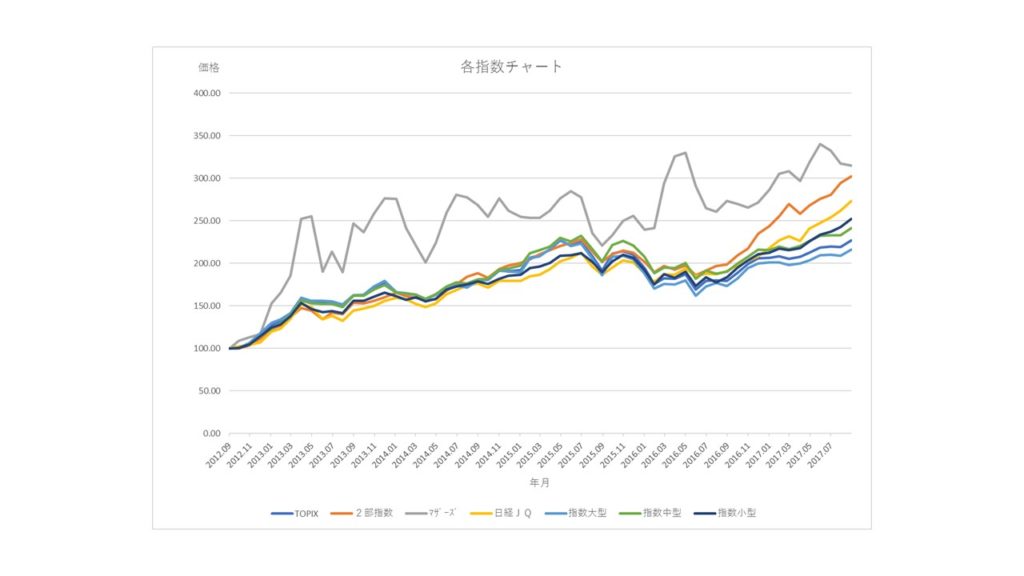

下の図は積立NISAに採用された日本株中心のアクティブファンドと、筆者が選定した勝組、負組のアクティブファンド、そして積立NISAにも採用されたインデックスファンドの信託報酬とその5年間の値動きです。5年前の9月を100として指数化したグラフになります。(このグラフは信託報酬を差し引いたあとの数値になります)

このグラフを見る限り、信託報酬が安い積立NISAに採用されたファンドだからといって絶対的に運用成果がよくなるわけでもありません。また、買付手数料については、証券会社、銀行等で、NISA、積立NISAの利用に係わらず同じ商品でも手数料は様々で筆者選定の勝組ファンドの中には3%の買付手数料を払ったとしても十分見返りの多きいファンドもありますし、負組ファンドの中には確定拠出年金に採用されているファンドもあり、手数料がない確定拠出年金の中のアクティブファンドだから飛びついてもよい、ということではなさそうです。

参考データ

アクティブファンドの中には中小型株も含まれていることが多く、ご参考までに過去5年間の各指数の値動きをご覧頂きました。負組のファンドの中には中小型株の運用によりインデックスファンドより運用成果が上がっているファンドも存在します。同じ日本株に投資するファンドでもどんな株式を投資対象としているのかを確認する必要もあります。

相談者様の決断

ご相談者様はお子様も欲しいとお考えでこれから教育資金、住宅資金についても貯えていく必要があります。今後のライフイベントを考慮に入れたキャッシュフローを相談し、確定拠出年金(iDeCo)にも当面最低金額の5,000円を投入できそうなことを確認しました。2018年からの方針として、iDeCoに5,000円、積立NISAに15,000円を積立てる方針で検討いただくことになりました。あわせて定期預金に毎月3万円を積んでいく方針を確認しました。

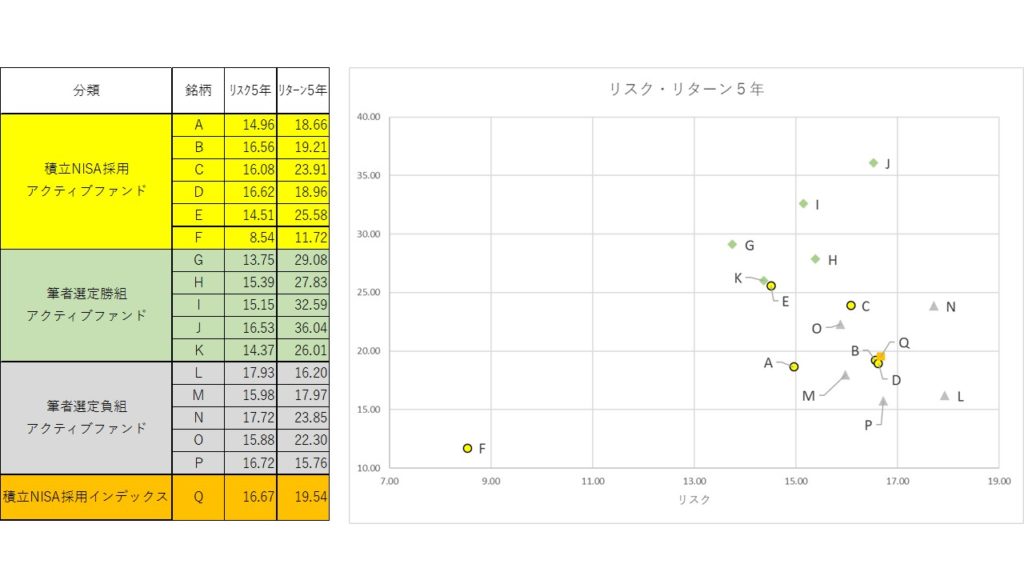

投資信託のポートフォリオについて、iDeCoとNISAあわせた配分を検討していただきました。投資先は売れ筋商品ではなく、世界株式、日本株式と投資信託についてカテゴリーごとにリスクリターン、シャープレシオを検証いただきました。シャープレシオは、一定の期間において、1リスクに対してどれだけのリターンを上げたかをあらわします。シャープレシオの値が大きければ大きいほど運用効率が良くローリスク・ハイリターンに近い結果となります。下の表は先ほどの国内株式ファンド17銘柄についてリスクリーターンを5年間のデータで整理した表になります。実際には外国株式の公募投資信託、SBI証券のiDeCoで運用できる投資信託についても同様の表をおつくりし検証していただきました。

過去5年、3年、1年とそれぞれデータを比較していただき、結果としてアクティブの世界株式投信1銘柄、インデックスの世界株式投信1銘柄、アクティブの日本株投信1銘柄を積立NISAで5,000円ずつ投資する方針を固められました。特にインデックスの運用については見直さない方針なので15年以上売却する予定のない資産として積立NISAに積むことを優先されました。iDeCoについてはSBI証券のiDeCoの商品の中でアクティブの日本株投信2,500円、定期2,500円で投資をはじめ、マーケットの動向を見ながら配分を変更すると同時に、生活のキャッシュフローを継続的に点検し、可能な限り今後優先してiDeCoの増額を検討していくことになりました。

※今回の具体的な公募の投資信託についての相談は、FPとしてはできないため、金融商品仲介業者として行いました。FPとしては個別金融商品を具体的に推奨することは許されず、相談料金を頂いてするのであれば投資顧問業者として登録して業務を行う必要があります。金融商品仲介業者としてのご相談は、相談料は無料ですが、証券会社にお客様が取引時に支払われる売買手数料等の何割かを金融商品仲介業者が受取る形で実質的に手数料を頂くことができる仕組みになります。

私はFPと金融商品仲介業者を兼業しており、運用の全般的な話はFPとして行うことはありますが、公募の投資信託等の個別具体的な商品についての提案は金融商品仲介業者として行っています。