ご相談者様DATA

【年齢】39歳

【職業】会社員

【性別】女性

【家族構成】独身

相談しようと思ったきっかけ(アンケート抜粋)

会社が加入してくれている確定拠出年金で今度マッチングという制度が始まると聞き、どんな制度なのか、やらなくてもいいかなと思いながらネットで調べていました。その中で「FP相談ねっと」というサイトがあり、情報も豊富だったことと、認定FPに相談できるとありました。調べたら自宅近くで開業されているFPの向藤原さんがいらっしゃることを知り、相談してみることにしました。

ご相談内容

現在、会社拠出で1万円が毎月積立てられていて、運用のことはよくわからないし、定期預金で積立てています。マッチングの制度が始まることを知り、あまりよくわからないしやめておいた方がいいかなと思っていました。でもデメリットがないなら老後のために貯金した方がいいかもしれないので詳しく聞きたいとのことでした。

ご相談でお話した内容

マッチング拠出の仕組み

会社が資金拠出して積立ててくれている金額の範囲内で、自分が受け取った給料の中から会社でやっている確定拠出年金の掛金にプラスして積立てられる制度です。会社拠出額≧マッチング拠出額かつ、会社拠出額+マッチンク拠出額≦55,000円となる金額の範囲内で自分が金額を決めて拠出できます。(会社に厚生年金基金などの企業年金がない場合。ある場合は27,500円となります。)

個人が上乗せするマッチング拠出の掛金は、税、社会保険料が差し引かれた後の「手取り」から出し、年末に掛金に対する税金処理を行ういます。掛金は所得控除(小規模事業共済等掛金控除)の対象となるため所得控除され、マッチング拠出した金額に対しての所得税、住民税がかかりません。

マッチング拠出のデメリット

*確定拠出年金制度自体がそうであるように、マッチング拠出した資金についても60歳以上にならないと換金して手元に現金として取り戻せないお金となります。

*運用の仕方によっては大きく元本割れするリスク資産を増やすことになります。

*給与天引きで拠出しているのに社会保険料の算定対象となってしまうため厚生年金保険料や健康保険料、雇用保険料の引き下げ要因にはなりません。

*マッチング拠出を認めている場合、個人型確定拠出年金(iDeCo)への同時加入は認められません。

*会社拠出額が小さい場合、その金額を限度とするためマッチング拠出をしても、個人型で拠出できる月額23,000円を下回る金額しか積み立て出来ない場合があります。

マッチング拠出のメリット

*個人型で積立てると必要な費用(最低でも年間2,004円)がかからず、会社が費用負担して確定拠出年金に積立てられます。

*運用で大きく目減りしない限り、拠出することにより所得税、住民税の節税メリットを享受できます。

*社会保険料の算定対象になるため、将来の厚生年金や出産手当金、傷病手当金、育児休業給付金、介護休業給付金、雇用保険の求職者給付の基本手当て等の減額要因になりません。

相談者様の状況

以上のご説明より相談者様は、「今のところ生涯独身でいることも考えると、老後のための貯蓄額を増やしたい」とのご希望が強いとのことから、マッチング拠出を積極的にやりたいとのお話となりました。会社の説明ではよく分からなかったマッチング拠出でしたが、掛金に上限があるものの非常に有利な仕組みであるとのご判断です。ただ、今の生活にもお金がかかるので、将来への積立額をどう考えたら良いのかというご質問をいただきました。

相談者様には、まずは60歳まで引き出せなくなる確定拠出年金に入れてもよい金額がいくらあるか、キャッシュフローを現在から老後に向けて確認し、5万円程度までなら月々入れていけることを確認しました。現実には会社拠出が1万円なのでマッチング拠出に1万円を積立てることにされました。考えられるデメリットが、相談者様にとっては悪影響を及ぼす面は少なく、所得控除による所得税、住民税の減額が、年間24,000円積み増しできることで、より確実に貯められる金額が膨らむと判断されました。

前向きな資産形成に

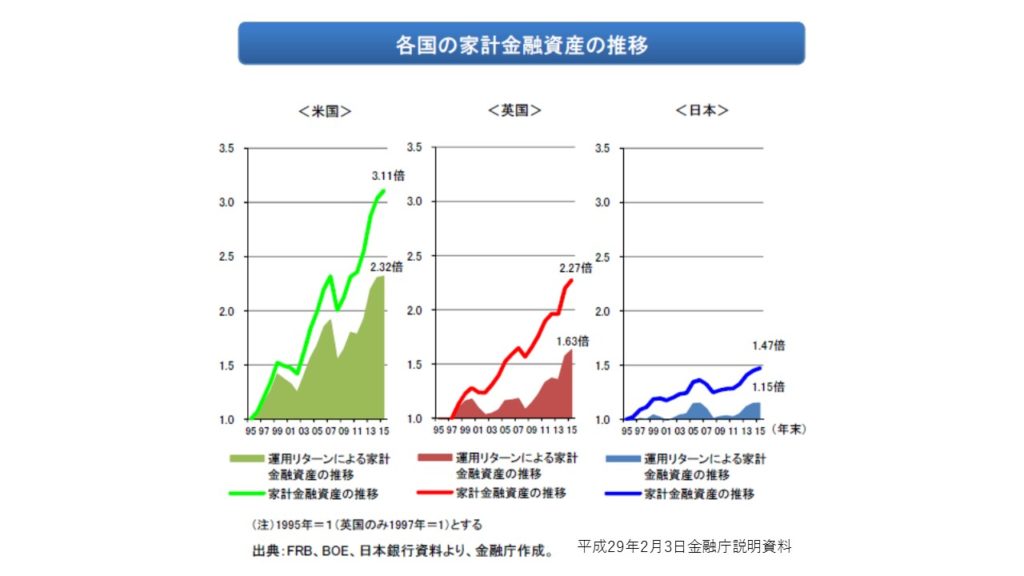

さらに今までどおり定期預金でいいですかとご質問を頂きました。今まで運用した経験がなく投資に興味がなかったとのことでした。無理にする必要はないものの、過去20年間でアメリカの個人金融資産が3.11倍に増えた同じ期間で、日本の個人金融資産が1.47倍にしか増えてない現状の背景を説明し、将来インフレや、円安が進むこともあるので積み立てる部分から少しずつ世界の株式に分散投資するファンドに入れていくことを提案しました。今まで定期預金に入れている部分は当面そのままで、何かショック的に大きく混乱するようなことがあったときに状況を相談して、投資にまわすか考えていただくことをおすすめしました。

株式がどういう仕組みでなぜ長期的にみると値上がっていく可能性があるかといった話しをしたところ、今まで全く聞いたことがなく、話してよかったとのことでした。マッチング拠出の可否だけでなくライフプランの相談ができたことも喜んでいただきました。等金額を毎月積立てていくことのメリットも理解いただくことが出来、投資に対しても興味をお持ちいただける結果となりました。キャッシュフローから、あと3万円を投資に積立てられそうなので、年内にもう一度ご相談し、積立NISAと現行NISAについて確認して取り組んでいきたいと希望されました。