この記事は2025年3月の情報を元に更新しています。

ご相談者DATA

【年齢】 40代前半

【職業】 専業主婦(パートを求職中)

【性別】 女性

【家族構成】配偶者・子供2人

相談しようと思ったきっかけ

次男が中学生になり、塾などの教育費が今まで以上にかかる上、家計の見直しの必要性を感じる一方で空いた時間にパートで働いて老後のために貯金しようと考えています。そんな矢先、ママ友とのランチ会で、以前参加したイデコセミナーを紹介してもらいました。

イデコは以前から気になっていたので、仲のいいママ友を誘ってセミナーに参加ました。

セミナー参加者の特典で、セミナー講師のファイナンシャル・プランナー(FP)の末次さんに個別相談を依頼しました。

ご相談内容

子供の教育費にお金がかかるので、老後資金まで頭が回らないけど出来る範囲で将来のためにお金を貯めていきたいです。

主人の会社の退職金も多くはないので老後の年金など気にはなります。

まずは、税金が戻ってくるイデコをご主人で加入されることを検討されており、奥様もパートが決まれば自分もイデコを始めようと検討中との事です。

実際のところ、税金が戻ってくるなら主人だけやった方がいいですか?

それとも

私と夫、夫婦で一緒にやった方がいいのでしょうか?

というご相談です。

ご相談でお話した内容

まず、セミナー参加者特典の有料の個別相談に依頼され、家計の見直しや、老後資金を貯めていくには、

現状分析の必要性が重要との考え方で、マネープランニングをした中で出来ることから始めていきましょう!

ということでコンサルを開始しました。

ねんきん定期便でいくら公的年金をもらえるかチェック

ねんきん定期便をご持参いただいたので、ご主人が今の仕事を続けられたとして将来の公的年金の受給額を確認してもらいました。

ざっくり、ご主人だけで年額180万円、奥様年額96万円(結婚するまで会社員で現在は、夫の扶養で専業主婦)ご夫婦併せて、年額276万円(月額23万円)ですね。

将来公的年金がいくらもらえるか? 他の方法もご紹介しますね。

1.ねんきん定期便で調べる

2.日本年金機構のねんきんネットを活用する

3.最寄りの年金事務所で相談する。

また、ご主人の勤務先の退職金は、中退共(中小企業退職金共済制度)と会社からの一時金で、約1,000万円の退職金が出る予定だということを確認しました。

やはり、公的年金の金額と夫の退職金では、老後の生活が不安とのことでしたので、公的年金の上乗せ制度であるイデコをおすすめしました。

同時に、今後ご主人の会社に、企業型で確定拠出年金(以下DC)が導入すれば、今までの個人型であるイデコの年金資産は、持ち運び(ポータビリティ)が可能でそのまま制度は引継ぎ可能ですとお話をしましたところ今後の制度の変更なども含め安心くださいました。

イデコのメリットとデメリット(注意点)について

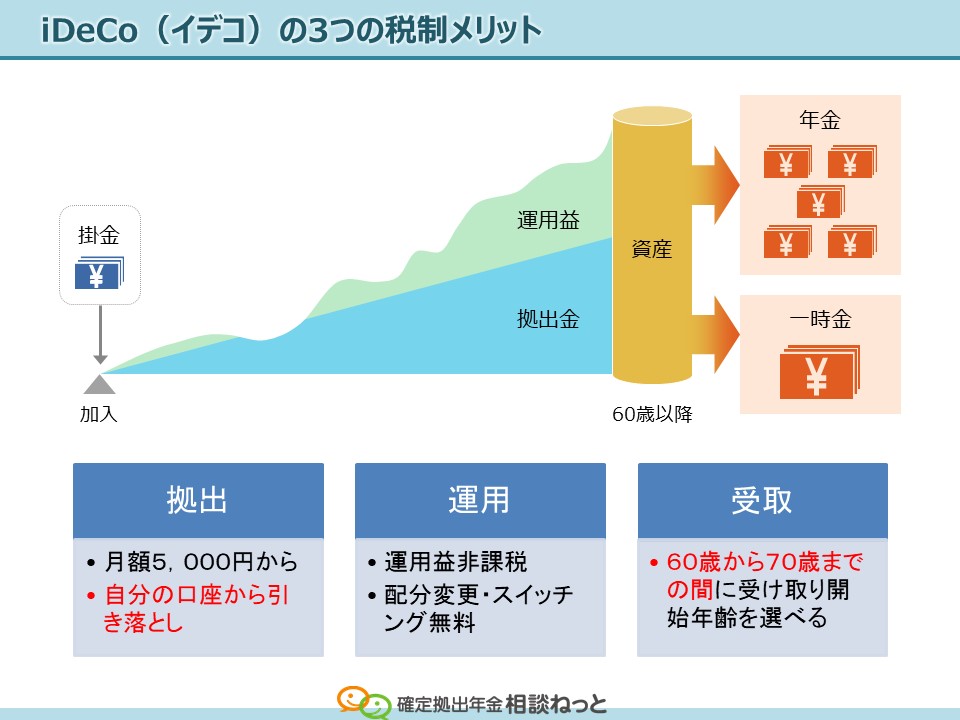

3つの税制メリット

ステージごとに掛金を払う時・運用中・もらう時の3つあります。

詳しく見ていきましょう。

①掛け金が全額所得控除になり所得税と住民税が軽減されます。

(小規模企業共済等掛金控除に該当し所得控除になります)

②運用して儲け(運用益)がでても税金はかかりません。

(※但しDCの年金資産には特別法人税がかかりますが、現在は凍結されています。)

③受取時に年金または一時金でもらっても一定額までは税金はかかりません。

(公的年金等控除、退職所得控除が適用されます)

この3つの税制メリットの中でも、やはり ①の全額所得控除が大きいかと思います。

つまり、将来の自分の老後資金をイデコの口座で貯めいけば、所得に応じて税金が毎年キャッシュバックされる

という仕組みなんですね。

掛金の支払証明書を年末に提出すれば、会社で年末調整してくれます。

(自営業の場合は、確定申告します)

会社員の方は、源泉徴収票で所得をチェックできるので、いくらの税制メリットがあるかがわかります。

3つの税制メリットの他にもメリットを確認していきます

④基本は毎月の積み立てなのでコツコツと資産形成ができる

(2018年からは、年単位で積み立てることが可能になります)

⑤60歳まで引き出し(現金化)できないので老後資金目的とし強制的な資産形成ができる。

⑥差押え禁止の債権である。(確定拠出年金法32条)

⑦運用によって増やす事ができるし金融リテラシーの向上にもつながる。

⑧離婚があった時に年金分割の対象外になる。

などがあげられますね。

今度はデメリット(注意点)を見ていきましょう。

イデコのデメリット(注意点)もみていきます

①60歳まで年金資産の引き出し(現金化)ができない。

②口座管理手数料など手数料がかかる。(金融機関によって異なります)

③加入期間(通算加入者等期間)が10年未満の場合、60歳から受取れない場合がある。

④運用成果によっては元本を下回る場合もある。

以上がイデコを始めるにあたっての、メリット、デメリット(注意点)をご案内してきましたが、

何か問題等はございますか?

奥様→特にはありませんが、始める場合は私と夫、両方でする方がいいですか?

とのなかなかいいご質問をいただきました。

次でご案内していきますね。

FPにお金の相談してみませんか?

イデコを始める場合は両方でする方がいいの?

奥様自身もやる気満々ですね~

まずは、ご主人からとお考えでしたが、奥様も一緒に始めたいご様子です。 (仲のいいご夫婦ですね)

まず、自分の老後資金づくりという意味では、ご主人と一緒になって奥様もスタートすることは、資産形成ができる時間が長くとれるという点では有利ですね。

ここで改めて再確認しましょう。

イデコで老後の資産形成をする最大の目的は「公的年金の上乗せでプラスアルファとなるじぶん年金をつくること」でしたよね。

預貯金ではなく、イデコで貯めれば、税制メリットという「ごぼうび」がもらえる。

つまり、「税制メリットがあるからイデコで貯める」という考えでは、短期や中期の60歳より以前に目的がある資産形成には適しているとは言えません。

節税できるからイデコで資産形成するという考え方ではなく、60歳まで引き出しができない仕組みのイデコで資産形成することで、節税など税制優遇がもらえるという考え方の方が老後の資産形成としては、適正な考え方と言えます。

まず、目的を達成するための手段として制度や商品を選択した結果、所得控除など税制メリットが享受できるという考え方が大事になってきます。

今回奥様は、専業主婦(第3号被保険者)の方なので、一番のメリットである、先ほどご案内した

①の「掛け金が全額所得控除になり所得税と住民税が軽減される」メリットはありません。

しかしながら、他のメリットは享受できるので、本来の老後資産形成という目的からすれば、この点は所得がない専業主婦の方には関係ありません。

以下コラムもご参考下さいね。

◆「専業主婦はイデコ(iDeCo・個人型確定拠出年金)に加入した方がいいの?」

↓ ↓

今後の仕事のあり方が変わってきて、パート収入が年で103万円超の場合は、イデコの掛金が全額所得控除になるので、130.6万円までなら(月額2.3万円、年額で27.6万円イデコに拠出した場合で103万円+27.6万円=130.6万円)今までと変わりなく、税金の事は気にする必要もありません。月2.3万円多く稼いで、その分をイデコ口座で積立(拠出)をするということです。

ただし、年収が130万円を超えると奥様ご自身が社会保険加入になったり(パートの勤め先の規模によっては、106万円以上から社会保険に加入のところもある)ご主人の会社から家族手当がなくなったりすることもあるので、ここは後日確認をいただくことにしました。

ここでのご注意点としては、あくまでも本人の所得によって、税制のメリットは違ってきます。

奥様の掛金をご主人が払ったとしてもご主人の所得控除になりません。

また、イデコの掛金を引き落とす口座の名義は本人のもの限りますので、奥様の掛金はご主人の口座から引き落とすことは不可です。

所得がない専業主婦の方は、税制メリットがないため所得があるご主人だけでやるという考えもありますが、

ご主人の所得によっても変わってきますし、住宅ローン控除を受けている場合などはその適用期間が後どれくらいあるか

などによっても実際は変わってきます。

しかしながら、税制メリット以外のメリットもあるので、自分の老後を考えた場合、月額最低5,000円からスタートできますし、

可能な限り奥様も一緒にする方が望ましいと思いますよ。

特に今は金融機関の手数料が加入後すぐにゼロ円となる金融機関が増えてきましたら、コストを抑えながらイデコを活用して資産形成をスタートできます。

具体的なイデコの始め方については、次回のご相談の際に詳しくご案内しますね。

夫婦どちらがした方が良いか、両方でした方がよいか、いくつ確認すべき点がありますが、これからのご夫婦の将来のことです。運用の事や、積立投資のこと、配分変更、スイッチングなど運用中の見直しなど一緒にやる方が楽しくありませんか?

また、仮にですよ! 将来離婚があっても自分の年金資産ですよ!

マネープランを考えた上で実行すること

老後の資産形成を実行する上で、イデコを使うという選択をされた方は(今後検討中の方も含め)賢明な選択だと思います。

しかし、60歳までは、引き出しが(現金化)できないという意味で資産形成の強制力はありますが、流動性がないという意味で、他の制度や金融商品も併せて検討していきたいところです。

やはり、重要になるのが「マネープランニング」です。 (以下、マネプラ)

色々な角度から現状分析を行い、将来の必要な資金を見積もって金額の見える化ができるので安心につながります。

現状分析の例として、今まで働いてこられた夫婦の実際の手取り額の合計と今いくらの金融資産があるかのチェックをします。

人それぞれですが、ご相談者の方は、案外今保有している金融資産(ストック)が少ないことに落胆されていました。

逆にこれからの対策や方法を一緒になって探していくことが重要なので気にしなくていいと思いますよ。

自分に適した正しい貯め方を採用していないことが原因なので、これから貯めていけば問題ありませんよ。

この マネプラの最大の目的 は、

老後や将来の理想や夢を実現するためにいくらの資金が必要か?

ということに対して、今の現状分析をしっかりやった上で、

その差(ギャップ)を埋めるために、どれだけの対策をするか?

さらにどれだけのリスクを許容できるか?

を確認し考えた上で行動する事なのです。

ぜひ、老後は、 2つのG を目指してほしいと思います。

「がんばった老後」と「ごほうび老後」です。

計画的に準備と行動しないともしかしたら、 「がんばる老後」と「がまんする老後」 が待っているかもしれません。

これも2つのGですが(笑)

ぜひ、ご相談者様もご自身の老後の理想や夢を実現してほしいと思います。

まとめ

万が一がなければ誰もが老後を迎えます。

今は関心ない方でもいつかは無関係ではいれなくなるのが、老後資金対策です。

やはり、早くから興味を持って、少額の積み立てをするなど自分に出来ることからスタートすることが重要です。

その中でも、イデコは税制メリットが手厚いのでまずは優先して活用したい制度ですね。

老後資金を貯める資産形成を検討する場合、やはり今一度家計のマネープランニングを実施し、お金を貯める目的を再確認した上で、

イデコやNISA、来年(2018年)からスタートするつみたてNISA など制度や商品の検討をしてもらいたいと思います。

さらには資産形成の途中に事故や病気で当初決めた目標金額を修正する時が来るかもしれないので、保障と貯蓄のバランスの適正化を

図ることも重要になってきます。

ということで今回の相談者様は、今後の流れとご意向を確認したところ

1.イデコの資料請求

2.マネープランニングの実施(セミナー特典利用)

3.生命保険、住宅ローンの現状分析と見直し

4.イデコの配分指定

の総合的にコンサルティングを差し上げる様にしました。

お疲れ様でした^^

最後にご主人の会社やママ友の集まりがあれば、こちらからお伺いしてセミナーを開催することも可能ですよ。

という案内をさせていただき、「主人の会社とかでも大丈夫なんですか?」というご質問があり、「もちろん大丈夫です。」

ということで、個別相談を終了しました。

2025年3月現在、iDeCoの基本的な税制優遇の仕組みには変わりはありませんが、手続きがずいぶん簡便化されたり、掛金上限額が引き上げられたりと加入者にとってメリットの大きい変更がいくつか行われてきました。またiDeCoの加入資格のベースとなる公的年金制度も多くの方が厚生年金に加入できるようになるなど、こちらも変更点がありました。ぜひ最新情報をチェックしつつ、文中にでてきた「2つのG」を得られる様、ご自身の行動を変えてみましょう。(FP相談ねっと代表山中伸枝追記)

FPにお金の相談してみませんか?