※この記事は2023年までの旧NISAについて書かれています。

ご相談者様 DATA

【年齢】40歳

【職業】会社員

【性別】男性

【家族構成】独身

ご相談内容

昨年、林FPが開催されている「お得に貯蓄 個人年金 NISA iDeCo」のセミナーに参加しました。

NISA口座で投資をしています。

株式やETFも保有していますが、毎月の給与から投資信託でコツコツ買い入れている部分もあります。

セミナーをきっかけに、iDeCo口座でも投資信託を購入しています。

来年から始まる「つみたてNISA」を始めようかと思うのですが、何か気をつけることはありますか?

ご相談でお話しした内容

「つみたてNISA」と現行のNISAは同年に両方出来ません。

「つみたてNISA」は、ざっくり言えば、投資信託やETFを、年間40万円まで20年間非課税で運用出来る制度です。

NISAも非課税で運用出来ますが、以下の違いがあります。

NISA | つみたてNISA | |

年間投資上限 | 120万円 | 40万円 |

非課税で持ち続けることの出来る期間 | 5年間 | 20年間 |

非課税枠 | 600万円(120万円×5年) | 800万円(40年×20年) |

※「つみたてNISA」は、買い付け商品が金融庁に指定された公募投信・上場投信(ETF)に限られます。

※「つみたてNISA」と現行のNISAは同年に両方出来ません。現行NISA口座を既にお持ちの方が「つみたてNISA」を始めたい場合、既に持っている現行NISA口座を解約しなければなりません。

相談者様は松井証券をご利用になっていらっしゃいますが、ネット証券の先駆け松井証券の場合、9月25日前後(2017年は9月15日)から12月14日までの変更は、翌年分の変更手続きとして受け付けられます。

手続きの方法を具体的に見ていきましょう。

[ Step1]変更に必要な書類を請求します。

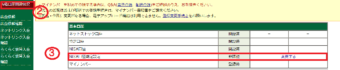

①ネットストック会員画面内上部の【口座管理】1から、左側の【各種口座開設状況】画面2より、「NISA口座勘定設定」の「変更する」3をクリックします。

![]()

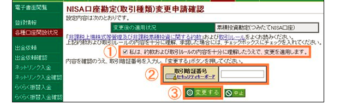

②「累積投信勘定(つみたてNISA)に変更する」と表示されていることを確認し、確認のボタンをクリック

③「非課税上場株式管理及び非課税累積投資の関する約款」および「取引ルールを確認して、「変更する」ボタンをクリック

④会員画面からの申込みが完了すると、【各種口座開設状況】画面の「NISA口座勘定設定」欄が「変更中」になります

⑤証券会社から登録の住所に「金融商品取引業者等変更届出書」が送られます。(ネットだけでは完結しません)

- 毎年9月25日から12月14日までの受付は「非課税口座移動届出書」が送られます。

【STEP2】必要書類を証券会社に返送する

変更手続き後、証券会社から発送された書類に必要事項を記入し、本人確認のコピーを1点同封して返送します。

※当年分の変更を希望する場合は、9月末までに証券会社に返送します。

※9月25日から12月14日までに会員画面から依頼➝12月下旬までに返送します。返送期日は送付状ごとに記されています。

[STEP3]返送書類をもとに、証券会社でNISA➝「つみたてNISA」への変更手続きをします。

15:30までに書類到着し、手続きが完了した場合は、翌営業日取引分からつみたてNISAでの取引が可能です。

※毎年9月25日から12月14日までの受付は、翌月分よりつみたてNISAでの取引が可能になります。

「つみたてNISA」からNISAへの変更も同じ手順です。

NISAから「つみたてNISA」に変更するときの注意点

・既に現行NISAで取引を行っているその年は、「つみたてNISA」への変更ができません。

・現行NISAで,現在発注中の注文がある場合、発注中の注文を取り消した上で変更手続きをして下さい。

・ジュニアNISAから「つみたてNISA」に変更は出来ません。

・「つみたてNISA」は非課税期間終了後、現行NISAのように翌年の非課税枠を利用して保有し続けること(ロールオーバー)は出来ません。

「つみたてNISA」は投資信託、ETFに限られます(証券会社により商品は違います。1部の証券会社はETFの扱いはありません。)そして、毎月一定額をコツコツつみたてます。特定の月だけ増やすことは出来ません。

iDeCo・NISA・「つみたてNISA」それぞれの特徴を利用して、自分に合った使い方を

相談者様は、株式投資もやっていらっしゃいます。現行NISAから来年「つみたてNISA」に切り替えたとしても、他の金融機関に口座を開設しても、既に買い付けしてある現行NISAの商品はそれぞれの購入年から5年間非課税で運用出来ます。

しかし、例えばボーナス等まとまったお金が入って、個別株に投資をしたい場合は、直ぐに「つみたてNISA」に変更するのではなく、しばらくは現行NISAのままの方が良いかも知れません。現行NISAは2023年まで買い付けが出来ます。

相談者様は独身でいらっしゃいます。昨年のセミナーを受けて下さったのを機に、iDeCoでも投資信託の買い付けを始められました。会社に退職金制度があるので月に1万2千円です。もともと2万円ほどの投資信託を定期的買っていらっしゃったので、iDeCoを買った残り分相当額をNISAで投資信託の運用されています。

株式投資につきましてはとても関心をお持ちで、定年後から本格的に得組めるように、少しずつ勉強しつつ、売買していらっしゃいます。とても堅実なお考えをお持ちで、老後の備えもそれほど心配はないようです。

相談者様につきましては、現行NISA口座で買い付けが出来る間は現行NISAで個別株を運用し、iDeCoで投資信託を運用されるのも一つの案です。そして、「つみたてNISA」への切り替えは、株やETF等の売買のタイミングで切り替えられてはいかがでしょうかとお伝えしました。

相談者様は、所得もあり当面の貯金はあるので、iDeCoで所得控除を受けながら老後資金作りを先ず考え、現行NISAか「つみたてNISA」でさらに余裕資金の運用をします。その際に、株式投資を考えるのでしたら期限まで現行NISAで運用します。コツコツ投資信託をとお考えでしたら「つみたてNISA」で運用します。

一方、今まで株式投資なんてしたことが無いけど資産をコツコツ積み上げしたい方は、「つみたてNISA」やiDeCoを利用しましょう。その際、所得税を支払っているかどうか、近い将来に資金が必要か否か、それぞれの状況に応じてiDeCoやつみたてNISAを使い分けましょう。iDeCoと「つみたてNISA」は併用出来ます。

ライフステージや将来に向けての資金計画、投資系経験の有無など、ひとそれぞれ状況が違います。ひとりひとりにあった使い方をご提案させていただいております。