ご相談者DATA

【年齢】35歳 男性

【職業】中堅企業に勤務(小売業)

【家族構成】妻(パート)、長男(年中)

相談しようと思ったきっかけ

iDeCo(イデコ:個人型確定拠出年金)の良さを、いろんなところで耳にするようになり、つい最近、口座開設をしました。

まだ、始めてから数か月なので、今は微々たる運用成果ですが、今後ずっと続けって行った場合の運用成果がどのくらいになるのか、気になっています。

現在は、様子見ということもあり、月10,000円ずつかけていますが、場合によってはもう少し増やそうかとも思っています。

ただ、教育資金の準備もまだ足りないということもあり、いくらくらいまでiDeCoにかけるべきかも悩んでいます。

そういった長い目で見た人生全体の資金づくりの相談をさせてもらった際に、将来の受取金額のシミュレーションで、参考になるサイトなどあれば教えてもらいたくお願いしました。

相談内容

ご相談者は、つい最近iDeCoの口座開設が終わり、いよいよ運用が始まったばかりの方です。

ネット等でご自身でいろいろと情報は得ておられるようですが、お子さんが小さいこともあり、iDeCo(イデコ:個人型確定拠出年金)ばかり掛け金を増やすというのもどうかと思い、今後の資産運用に関して、何にいくらぐらいかけるべきなのか悩んでおられました。

教育資金に関しては、お子さんが生まれてすぐに、保険会社の学資保険に加入されており、入学資金+αくらいの準備にはめどが立っているものの、「まだ足りないのでは」という不安も持っておられます。

まずは現在のご自身のiDeCo(イデコ:個人型確定拠出年金)が、将来どのくらいの受取金額になりそうか、というところに一番関心を持っておられたので、まずはそこを中心にお話をさせてもらいました。

ご相談でお話しした内容

確かにお子さんが小さい間というのは、老後のことよりも、教育資金や、住宅ローンなど、気になることが多いので、「何にいくら投資していくか」というのは、とても悩むところですよね。

ひとまずiDeCo(イデコ:個人型確定拠出年金)を始められたということ、その行動力、とても素晴らしいと思います。

良いと分かっていても、なかなか行動できないものです。

さて、一番気になっておられる、iDeCo(イデコ:個人型確定拠出年金)の最終的な受取金額のシミュレーションですが、以下の2つが参考になると思います。

私が、運用についてご相談を受けた場合、よく皆さんにお知らせしているサイトです。

(1)マイインデックス http://myindex.jp/

の中にある「資産配分ツール」

(2)投信アシスト https://funds-robo.jp/services/Query?SRC=fund-assist/index

どちらも、結構楽しいのです!

まずは、(1)マイインデックス(http://myindex.jp/)から。

メールアドレスを登録して、ログインする必要がありますが、何に何%投資すると、リターンやリスクがどのくらいあるのか、ということについて、過去20年のデータを元に教えてくれます。

試しにやってみましょう。

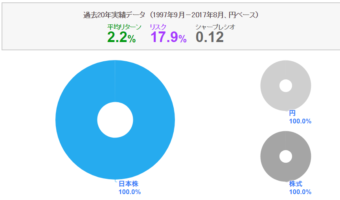

まずは、日本株100%だとどうなるでしょうか。

1)日本株 100%

・・・平均リターン2.2% リスク17.9%

リターンはそんなに高くない割には、リスクは高いような印象がありますね。

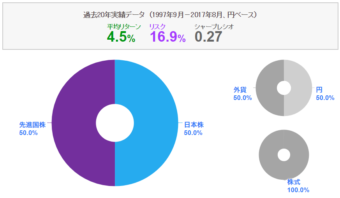

次に、先進国株を50%足して、日本株は50%にしてみましょう。

2)日本株 50% + 先進国株 50%

・・・平均リターン4.5% リスク16.9%

リスクはそんなに低くなりませんが、平均リターンが2倍以上になりますね。

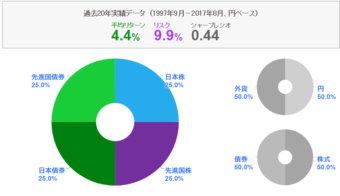

それでは、債券を足してみるとどうなるでしょうか。

日本債券、先進国債権、どちらも足してみましょう。

(すべて25%ずつにしてみました)

3)日本株 25% + 先進国株 25% + 日本債券 25% + 先進国債権 25%

・・・平均リターン4.4% リスク9.9%

すると、どうでしょう。

平均リターンは、あまり変わらないままで、リスクが9.9%に減りました。

これはあくまでも過去20年のデータですから、将来こうなる、と断言できるものではありませんが、傾向をとらえるものとして、とても分かりやすいと思います。

(マイインデックスの使い方は、こちらをご覧ください。

http://myindex.jp/user/myaa_guide.html

次に、

(2)投信アシスト(https://funds-robo.jp/services/Query?SRC=fund-assist/index)です。

こちらは、4種のサービスが提供されていますが、今回は「金融電卓」を使います。

同意して、進むとこういう画面になります。

左下の「金融電卓」を使ってみます。

せっかく先ほどいろいろ動かしてみた「マイインデックス」のデータがありますので、そちらを使ってみましょう。

実際のポートフォリオとは違いがあるという前提で、

3)4資産すべて25%ずつのパターンで見てみました。

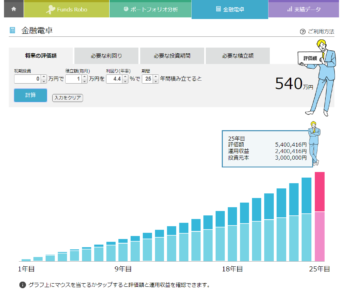

・初期投資・・・0円(iDeCoなので、初期投資はなし)

・積立額(毎月)・・・1.0万円(現在の掛金)

・利回り(年率)・・・4.4%(マイインデックスのデータ)

・期間・・・25年間(現在35歳なので残り25年間)

さて、「計算」ボタンを押してみると・・・

トータル540万円という結果になりました。

投資元本300万円に対して、運用収益が約240万円。

長期の運用が功を奏し、2倍近くに資産が増えていきます。

ただ、ご相談者としては「やっぱり月10,000円だとこんなものなんでしょうかね」とのこと。

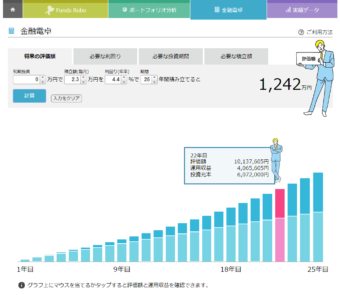

ご相談者の場合、最大で月に23,000円の拠出までiDeCoへの拠出が可能。

最大の23,000円で、他は同じ条件で計算してみると・・・

トータル1,242万円という結果に。

やはり4ケタになるとお気持ちもだいぶ変わるのか。

「お!」という小さなお声が聞こえました(笑)

・投資元本 690万円

・運用収益 約552万円

となります。

幸い、iDeCo(イデコ:個人型確定拠出年金)は、運用収益に対して全く課税されませんから、安心ですね。

ご相談者の場合、iDeCoだけでなく、教育資金等のことも心配されているとのことでしたので、iDeCoありきではなく、全体のバランスで見ていく、ということで落ち着きました。

特に学資保険だけで足りない部分をどうするのか、という話題にもなり、そこは保険ではなく、来年(2018年)1月からスタートする「つみたてNISA」を活用しましょう。とお話ししました。

すでにご自身のiDeCo運営管理機関からのメールマガジンで、「つみたてNISA」に関しては何となく知っておられたようで、ぜひ開設して活用したいとのことでした。

まとめ

次回は、教育資金づくりを踏まえたうえで、「iDeCo」と「つみたてNISA」の毎月掛け金のバランスや、運用商品選びの基本的なことについてお話をさせていただくことなっています。

これからの長い人生、頼もしいアドバイザーと出逢えたとおっしゃっていただけて、私もうれしいです。