この記事は2025年3月の情報をもとに更新しています。

ご相談者様 DATA

【年齢】30才

【職業】鉄工所勤務

【性別】男性

【家族構成】配偶者

相談しようと思ったきっかけ(アンケート抜粋)

先日のセミナーでイデコについて学び、とんでもない税金優遇の制度だと知りました。是非やってみたいと思い、いつもコラムを読ませていただいていて資産運用にも強い青山先生にご相談させていただきました。

ご相談内容

鉄工所に勤務しています。鉄工所は副業を認めてくれており、副業で自分の会社(一人社長)も持って輸入転売ビジネスをやっています。近い将来鉄工所をやめて自分の会社だけでやっていくことを考えています。確定拠出年金の素晴らしさに気づき、若くて稼げる今のうちから、出来る限り老後も含めた資産作りをしておきたいと考えています。

会社員としてiDeCoに加入すると掛け金の限度額が23千円になるとのこと。自営業者としてなら68千円になるので、自営業者としてiDeCoをすることはできないでしょうか。

ご相談でお話しした内容

<2社以上に所属している場合の社会保険について>

ご相談者様は、鉄工所に勤務しながら副業としてご自身でも会社を経営しておられます。

複数の会社に勤務している場合、両方の会社で社会保険に加入する必要のある場合があります。特に役員である場合は、労働時間に関わらず加入しなければならないと判断されることがありますから注意が必要です。

私は社会保険の専門家ではないので、お抱えの社労士さんに確認するようにお勧めしますが、考え方とすれば複数の会社で社会保険に加入する場合はメインの会社を通してすべての収入を合算してそれに対応する社会保険料を支払い、それぞれの会社で事業主負担分等を案分するというのがルールです。社会保険は法人であれば事業規模を問わず原則加入が義務付けられています。

<ご参考リンク>

https://bizer.jp/archives/5803

https://goo.gl/21xCS3

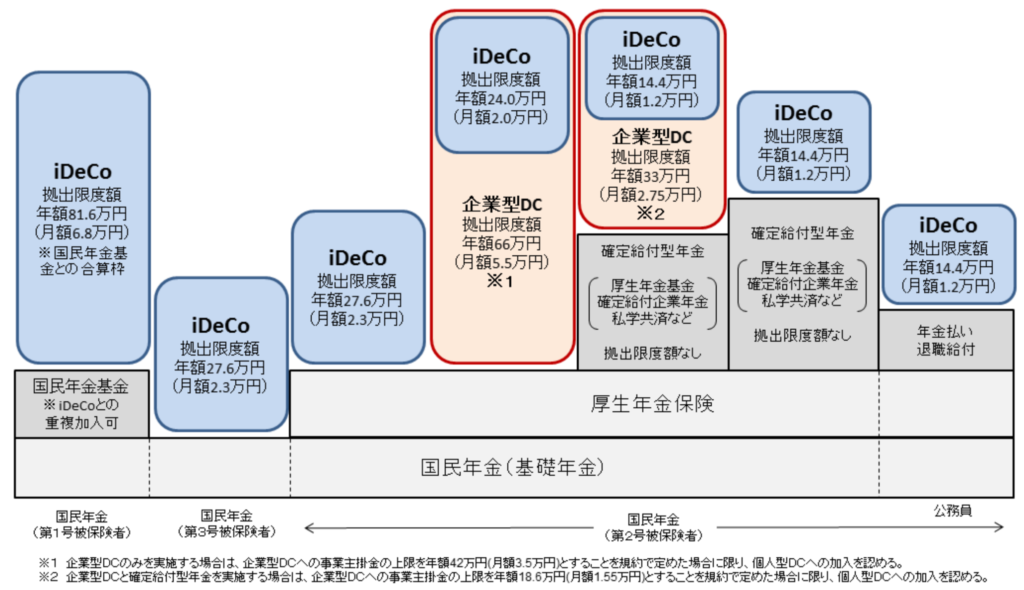

iDeCoの加入者の区分は、国民年金の加入者区分によっています。

http://www.mhlw.go.jp/stf/seisakunitsuite/bunya/nenkin/nenkin/kyoshutsu/gaiyou.html

FPにお金の相談してみませんか?

<iDeCoの加入者区分について>

また、それぞれの区分ごとに掛け金の拠出限度額が異なります。

http://www.mhlw.go.jp/stf/seisakunitsuite/bunya/nenkin/nenkin/kyoshutsu/taishousha.html

ご相談者様は、いずれにしても厚生年金保険加入者となりますので、国民年金の第2号被保険者であり、会社で確定給付型年金制度や企業型確定拠出年金制度を導入していなければ掛け金の限度額は月額23千円となります。

自営業者であれば月額68千円まで可能です。そのためご相談者様は自営業者の区分で加入することはできないかとお考えでした。しかし、国民年金の加入者区分によって決まる、つまり第2号被保険者なので月額23千円であるとご説明させていただきました。

そのうえで、とりあえずiDeCoに加入し、掛け金の限度額を増やしたいとお考えであれば、ご自身が今お勤めの鉄工所を退職し、ご自分の会社に専念される時点で企業型確定拠出年金を導入されてはいかがかとご提案させていただきました。

iDeCo(確定拠出年金)にはポータビリティーというものがあり、iDeCoから転職先(ご自分の会社)の企業型に移換(掛け金を移す)することが可能となっています。

企業型であれば掛け金限度額が月額55千円となります。個人型に比べ手数料は高くなりますが、掛け金も手数料も損金とすることができます。個人型の場合、手数料は掛金の中から引かれます、したがって積立にまわるお金がその分減少するのですが、企業型の場合積立額と別に手数料を負担しますからその分多く自分自身の資産を増やすことができます。確定拠出年金の掛金とすると、そのお金は通常の給与のように社会保険料の支払い対象となりませんから結果的に、社会保険料も削減することができます。また「規約変更」が必要ですが、掛金拠出を65歳まで延長させることもできます。限度額いっぱいの掛け金を掛け、しっかりした運用をするのであれば社長様一人であっても十分にメリットを享受することができます。

但し、しっかりした運用法を学ぶ必要があります。

いかに税金がすごくお得なiDeCoといえども、預金に置いたままでは十分なメリットを享受できません。しかし、iDeCoには元本確保型の預金と保険、元本変動型の投資信託などからご自身で自由に運用商品を選ぶことができます。ご相談者様はいままでほとんど投資した経験がありませんでした。投資信託で運用を行うにはある程度の金融についての知識・経験と投資に関する分析に投下する時間が必要となります。お聞きしたところ、知識・経験もほとんどなく、また投資のために投下する時間は最小限に抑えたいとのご希望でした。

そこで、投資経験の少ない方でも比較的リスクを抑えながら世界の経済成長程度のリターンを狙える国際分散投資の手法をお伝えさせていただきました。

まだお若いことから、ポートフォリオの期待リターンを若干高めの5%とし、iDeCo内での投資は先進国株式と新興国株式に連動するインデックス型投資信託を検討対象としました。

来年1月からは積立NISAが始まることから、こちらについても年間40万円の限度額をいっぱいに使う方向としました。こちらの投資対象はこれから発表される対象商品の中からREIT(不動産投資信託)も含めて検討することとしました。

<ご参考>

http://www.fsa.go.jp/policy/nisa/20170614-2/22.pdf

その場合、最も留意すべき点として次の2点についてご説明させていただきました。

① iDeCo内での投資とNISAも含めて、全ての投資を一括して管理する必要がある。

iDeCo、NISA、一般口座も含めてすべての投資を一つのポートフォリオとしてリスク管理することをおすすめしました。

また、投資に積極的になるのは素晴らしいことではありますが、ご自身で事業も展開していることもあり、1年分程度生活することの出来る流動資産(銀行預金等)も用意しておくことをご提案させていただきました。

② NISAでの投資をする場合は、生まれた利益、分配金について複利運用する必要がある。

分配金再投資の方法としてNISA預りという方法を用意している証券会社が数社あります。これを活用すれば、分配金を課税されて受取ってから再投資するというような非効率な投資を避けることができます。積立NISAでもこれと同じことができる制度となっているようです。しかし、証券会社が対応するかはまだ不透明ではありますが、この仕組みに注目してほしいことをお伝えしました。

いずれにしても現状は第2号被保険者としてまずはiDeCoを始めることをご決断され、運営管理機関選びもお手伝いさせていただいたうえ手続きを始められました。追って運用商品の指定の方法など具体的なお話をさせていただきます。

近い将来、ご自身のお仕事も軌道にのって法人化され、企業型導入のお手伝いができることを楽しみにしていますとお伝えしました。

2025年の改正で、第2号被保険者の確定拠出年金の掛金上限は、企業年金があってもなくてもすべて月62,000円となります。すると企業型DCを導入しても、iDeCo+(中小事業主掛金拠出制度)を導入しても、iDeCo(個人型確定拠出年金)でもすべてを合計して62,000円が上限です。例えば、ひとり事業者のように従業員を雇わない形で法人成をされている場合、企業型DCで毎月運営費用を払っても、iDeCo+で事業主が負担する費用をゼロ円で抑えても、自分自身に拠出する事業主掛金はどちらも損金計上でき、前者は月62,000円、後者は月61,000円(個人として最低1,000円は拠出しなければいけないので)と遜色のない制度に変ります。ぜひ適切なアドバイザーから助言をもらいながら、最も有効な手段をお選びいただくのが良いかと考えます。(FP相談ねっと代表山中伸枝追記)

FPにお金の相談してみませんか?