ご相談者様 DATA

【年齢】40才

【職業】歯科医院経営(先生と役員(妻)のみ、国民年金の第2号被保険者)

【性別】男

【家族構成】配偶者

相談しようと思ったきっかけ(アンケート抜粋)

保険会社から自分の退職金準備のために保険の活用を薦められています。

そんな時に青山先生のYoutubeで動画をみて、確定拠出年金についても知りたいと思いました。

ご相談内容

堅実経営で健康が続く限り生涯現役を目指したいと考えています。

私の老後資金準備の方法として、確定拠出年金と生命保険のどちらが適しているか。

それぞれを使った場合のメリット、デメリットも教えて下さい。

ご相談でお話しした内容

<確定拠出年金、生命保険の本来の目的>

それぞれの方法で経営者の退職金準備をする場合のメリット、デメリットを検討する前に、確定拠出年金と生命保険の本来の目的を確認しておく必要があります。

まず、確定拠出年金です。

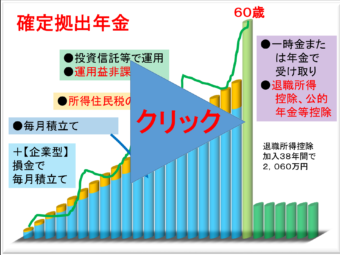

こちらは、国の公的年金制度である国民年金や厚生年金の上乗せのじぶん年金を作ることを目的として国が用意してくれた老後資金準備のための制度です。

他のどのような制度よりも、老後資金準備のためには最も税金の優遇された制度です。

これに対し、経営者が入る生命保険は経営者に万が一のことがあった場合に残された社員や家族のための資金を準備することが目的のものです。

生命保険を節税効果を利用して退職金準備のために使うことがありますが、本来の使い方ではないということを十分に認識しておく必要があります。

さて、そのうえで経営者の退職金を両者で準備する場合のメリット、デメリットについてお話しさせていただきました。

<確定拠出年金での老後資金準備>

まず、確定拠出年金のメリットです。

国民年金の2号被保険者ですので企業型の確定拠出年金を導入することができます。

その場合の会社としてのメリットは次のようなものです。

掛金と制度にかかる手数料は、全額会社の損金として計上できます。但し、金額は最大で月55千円(年66万円)までとなります。

また、社会保険料の算定の対象外となりますので社会保険料削減の効果も見込めます。但し、将来受け取る厚生年金の金額も下がる場合がありますので比較考慮する必要があります。

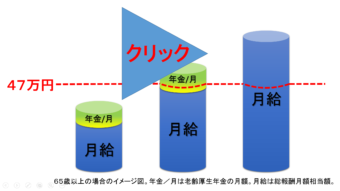

但し、厚生年金の被保険者が老齢厚生年金をもらう場合は、いずれにしても一部または全部が支給停止される(在職老齢年金制度)ので、この点はさほど気にする必要がないかもしれません。

この点について少し詳しくご説明します。

厚生年金に加入している会社に勤めている人は70歳になるまでは厚生年金の加入者となっています。

60歳から70歳までは保険料を払いながら給料と年金をもらうという形になります。

このように働きながら年金を受け取るようになると、給料の金額に応じて老齢厚生年金の全部または一部がカットされます。

この制度を在職老齢年金と言います。

但し、老齢基礎年金には影響はなく全額支払われます。

65歳未満と65歳以上の方ではカットされる年金額の計算式が異なります。

ここでは、65歳以上の方の場合についてご説明します。

このような計算式になっています。

- 基本月給+総報酬月額相当額≦47万円の場合

⇒年金はカットされず、全額が支給されます。

- 本月給+総報酬月額相当額>47万円の場合

⇒月額支給額=基本月額―{(基本月額+総報酬月額相当額―47万円)÷2}

※基本月額=加給年金額・経過的加算額を除いた年金額÷12

※総報酬月額相当額=年金支給月の標準報酬月額+(その月以前12か月の標準賞与額の総計÷12)

大変わかりにくいと思いますので、次の動画をご覧になってみてください。

たったの62秒でこの式の意味がわかります。

というわけで、生涯現役をお考えの方にとってはどうせ減額されたり支給されなくなるかもしれないのであれば、厚生年金の金額が少し少なくなるかもしれないということはあまり関係ないかもしれませんね。

それよりも企業型確定拠出年金を導入して、掛け金を全額損金処理、社会保険料軽減を図ったほうがよいという判断もできると思います。

次に社長様個人としてのメリットには次のようなものがあります。

掛金について所得税・住民税がかからない、社会保険料負担が減る、運用中の利益に税金がかからない、受給時の税金も優遇される(一時金の場合退職所得控除、年金の場合公的年金等控除)などです。

<保険での老後資金準備>

次に、生命保険での老後資金の準備というのはどのような仕組みでしょうか。

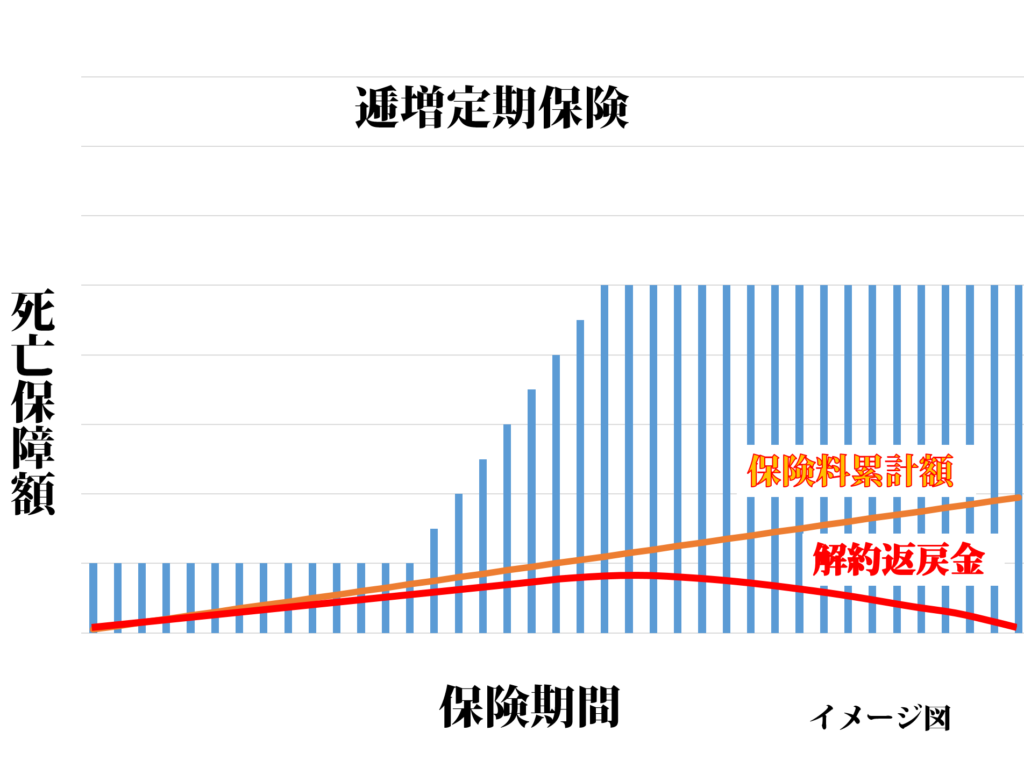

会社が社長の老後資金(退職金)を保険で準備する場合によく使われるのが逓増定期保険や長期平準定期保険(100歳定期保険)です。

これは毎年決算期に出過ぎた利益を保険料として支払うことにより節税していくというものです。

1/2が損金として計上できるタイプのものが主流です。

死亡した場合に支払われる保険金額が契約当初の金額から急速に5倍まで増加するので「逓増」定期保険と呼ばれています。

逓増定期保険の場合には4,5年後に解約すると、支払った保険料の9割程度が解約返戻金として戻ってきます。

但し、解約時には解約返戻金から解約時点で資産計上されている保険積立金を差し引いた金額を雑収入として益金処理することとなります。

退職金として支払ったり、赤字の補てんに使ったり、設備資金に使ったりしないと、その時点で課税されてしまうことになります。

また、返戻率のピークの期間が短いので、解約のタイミングを逃さないことが重要です。

低解約返戻型の逓増定期保険というものもあります。

こちらは、最初の3,4年で解約した場合の返戻率を大幅に下げる代わりに、それ以降の返戻率を上げたタイプのものです。最初の3,4年の時期に資金繰り上思わぬ資金が必要となり解約が必要となったりすると大きな損失となります。

また、長期平準定期保険(100歳定期保険)というものも使われます。

こちらは、返戻率がピークを迎える時期は逓増定期保険よりも遅いのですが、ピークの時期が比較的長く続きます。若い方が逓増定期保険の場合よりも少ない保険料を支払いながら長い期間を掛けて退職時に備えるのに向いています。

<両者のメリット、デメリットの比較>

では、両者を比較してみましょう。

まず、会社としては生命保険であれば1/2が損金となりますが、確定拠出年金であれば全額が損金となります。

(生命保険でも全額損金となるものもありますが、将来戻ってくる金額はほとんどの場合掛け金を下回ります)

掛け金額については、確定拠出年金の方は年間66万円までとなります。

先生は40歳ですので60歳まで積み立てると最大で1,320万円となります。

これに対して生命保険ではそれ以上の金額を積み立てることも可能となります。

その他に生命保険のメリットとしては、一時的に資金が必要となった場合には無担保で簡単に貸し付けを受けることができます。

つまり、生命保険で経営者の退職金を準備することにより、保険料の半分を損金処理しながらお金を貯めることができ、万が一のことがあれば保険金で会社を守ることができるというメリットがあります。

しかし、デメリットもあります。

早期に解約すると返戻金が掛け金額を大きく下回る可能性があります。

健康状態によっては加入できない場合があります。

また、前に述べましたように返戻金は資産計上している分(通常掛け金の1/2)を除き、雑収入として計上されます。その期に損失計上できるものがあったり、退職金として支払ったりできないと税金を払うことになります。つまり、損失となる分がないと、単なる利益の繰り延べに過ぎなかったことになってしまいます。

しかも、戻ってくるのはせいぜい掛け金額の100%そこそこであり、インフレ等を勘案すれば実質目減りしてしまうともいえます。

また、毎期同額の保険料を支払っていくことになるので安定的に利益が計上できないような場合には向いていません。更に、ピークを過ぎてから解約する場合も掛金総額を大きく割ってしまいますので、十分な将来設計が必要です。

老後資金準備という目的の場合に、確定拠出年金と生命保険のどちらが向いているのでしょうか。

生命保険は、返戻金のピークの時期に退職時期が合わなければ単に利益の繰り延べをしただけということになり、他に他に損失となるものがなければ結局課税されてしまう可能性があります。

最初の段階でしっかりと退職時期を見極めてそれにピークを合わせた設計をすれば、確定拠出年金よりも大きな節税効果をもたらすことも可能となります。

これに対して確定拠出年金では、通算の掛金拠出期間が勤続年数に読み替えて適用されます。

実際に退職しなくても60歳までに掛け金を拠出していた期間に応じた退職所得控除を受けることができます。

生涯現役を貫くとか、退職時期をはっきりと見定めることができないという場合でも退職所得控除のメリットを受けたいという方に向いているといえます。

生命保険としての機能ではなく、退職金準備をお考えで、生涯現役を希望しておられる先生には確定拠出年金のご利用がむいているといえます。

一般の企業であれば、小規模企業共済を使って所得控除枠を増やすという方法もあります。

しかし、残念ながら医療法人の場合はこれを使えません。

(一般の企業の場合、退職金として受け取る場合以外は控除が効かず20年以内の任意解約では元本割れしますが、所得控除枠を確保したいということであれば小規模企業共済を使うことにより確定拠出年金の66万円とは別に84万円の所得控除を行うことができます。)

<結論>

まずは企業型確定拠出年金を導入し、生命保険の併用を検討されてはいかがでしょうか。

先生のような数名の医院では企業型確定拠出年金は導入できないと誤解されている方が多いのですが、導入することは可能です。

但し、個人型に比べてコストが高いので、それとの比較が必要となってきます。

細かなコストのシミュレーションもできます。

いずれにしても退職金としていくら準備する必要があるのか、どのような生活を今後望んでいらっしゃるのかが方法論よりも重要ですので、次回は先生のライフプラン作成のためにヒアリングさせていただきます。ゴール設定があって初めて確定拠出年金と何を併用するべきかがかわりますので、改めて検討していきます。(あくまでも例ですが、継続的に相談可能なイメージを出してもらいたいです)

【ご参考】

ここにたどり着いたあなたは、本当にラッキー!!!

何もしなければ、インフレ洪水に飲み込まれてしまうかもしれません。

何もしなければ、これからも必ずいつか起きる経済危機時にせっかく貯めたお金をすべて失ってしまうかもしれません。

それを守ってくれるノアの箱舟が確定拠出年金なのです。

税金・手数料最優遇の確定拠出年金では、運用の素人でも適切な運用をすればインフレ率を上回る運用も十分に可能になってきます。

確定拠出年金の資産は、事業に万が一のことがあっても差し押さえされません。

ノアの箱舟への入り口はいつでも開かれています。

しかし、本当に見つけにくいんです。

なぜ?

取っつきにくくて儲からないので誰も教えたがらないからなのです。

企業型DCについてやさしく学ぶ無料メルマガへの扉、見ーつけた。

さあ、クリック!!!

⇓⇓⇓

一緒に乗ろうよ!!!