相談者様DATA

【年齢】34歳 ヨシエ様

【職業】主婦

【性別】女性

【家族】夫(大手メーカー販売会社勤務)と2人暮らし

相談しようと思ったきっかけ(アンケート抜粋)

大手メーカー販売会社に勤務していましたが、この度、社内結婚、夫に福岡への転勤辞令が出たのを機に退職をしました。福岡で暮らすのは初めてということもあり、しばらく生活に慣れるまでは専業主婦をするつもりです。最近、ねんきん定期便が届いたので中を開いてよく見たところ、一般厚生年金保険に144月と記入がありました。これは会社に勤めていた期間だと理解したのですが、他にも国民年金とか書いてある欄があり、何のことかよく分かりませんでした。

引越しをしたら、扶養になるので諸々の手続きが必要かと思いますが、年金についてもきちんと手続きをしておきたいと思います。でも、自分でねんきん定期便を見ても1号とか3号とかよく分からない言葉も多いので、この機会にきちんと知りたいと思ったのがきっかけです。

ご相談内容

大学卒業後、就職しずっと同じ会社に勤めていたので自分で何かの手続きをしたことがありません。どちらかというと苦手です。退職してしばらくは専業主婦になるつもりですが、落ち着いたら福岡で働きたいとも思っています。もちろん妊活もしたいので、子供が生まれた時のことも考えて扶養で働いた方がいいのか?それとも扶養をはずれて働いたほうがいいのか?私と夫の実家は共に関東なので、子育てしながら働くことに不安もあります。

今後の働き方も見据えて、まずは福岡でどんな手続きをしたらいいのか?ねんきん定期便の見方もきちんと知っておきたいと、ネットで調べていたところ、三原さんのHPにたどり着きました。プロフィールを拝見すると、私と同じように結婚後夫の転勤で退職、その後出産されて、子育てが落ち着いてから色々な働き方をされていたなど引き出しが多そうな方だったので参考になる話が聞けるかも、と相談させていただくことにしました。また、お客様の声を見た時に主婦目線でのアドバイス、というところも興味がありました。

ご相談でお話しした内容

ご相談者のヨシエ様は、12年間の会社員生活に区切りをつけて、新たに福岡での暮らしを始められるとのこと、まずはご結婚おめでとうございます。新しい土地でお二人での生活スタート、楽しみでもあり、少し不安なこともあるでしょう。

まずは年金の手続き、ねんきん定期便を見る時の確認してほしいポイントについて、しっかりとお話をさせていただきました。きちんと知っておきたいと前向きに取りくまれるヨシエ様、素晴らしいですね。しばらくは専業主婦をされるとのことですが、もしも働く場合には扶養にしたほうがいいのかということも迷っておられる、とのことでした。扶養内に収めるかについてはご夫婦お二人で話し合う時に、目の前の収入だけでなく扶養を外れて厚生年金に加入することで老後のもらえる年金を増やすことができるなど、お二人の将来の人生に関わるお金全体で考えていただきたいとお話をさせていただきました。

ヨシエ様の人生の節目にご相談いただけたことを光栄に思いますことと、これからのお2人の歩まれる道が実り多いものになりますよう願っております。

年金の手続き(会社員から専業主婦で被扶養者になる場合)

ヨシエ様は大学卒業後、22歳で会社員として働き始めましたので、20歳から大学卒業までの約2年間は国民年金に加入、22歳から35歳までは厚生年金の加入となります。

今回、結婚されて専業主婦になるとのことですので、会社員のご主人の扶養となり手続きが必要となります。その際、ヨシエ様ではなく、ご主人が事業主である会社を経由して「被扶養者(異動)届」を提出します。

参考までに、被扶養者の範囲をみておきましょう。

《被扶養者の範囲》

- 被保険者と同居している必要がない者

・配偶者

・子、孫および兄弟姉妹

・父母、祖父母などの直系尊属 - 被保険者と同居していることが必要な者

・上記1.以外の3親等内の親族(伯叔父母、甥姪とその配偶者など)

・内縁関係の配偶者の父母および子(当該配偶者の死後、引き続き同居する場合を含む)

【収入要件】

年間収入130万円未満(60歳以上又は障害者の場合は、年間収入※180万円未満)かつ

・同居の場合 収入が扶養者(被保険者)の収入の半分未満(*)

・別居の場合 収入が扶養者(被保険者)からの仕送り額未満

(*)年間収入とは、過去における収入のことではなく、被扶養者に該当する時点及び認定された日以降の年間の見込み収入額のことをいいます。(給与所得等の収入がある場合、月額108,333円以下。雇用保険等の受給者の場合、日額3,611円以下であること。)

ヨシエ様は1.の配偶者に該当し、今後の年間収入は130万未満となりますので被扶養者となります。

また、今回は結婚して福岡に転居するので、以下の手続きも合わせて行うことになりますのでご主人から会社に書類などの提出をお願いしておきましょう。

- 被保険者住所変更届

- 氏名変更の届出に伴い、年金手帳(第3号被保険者となるヨシエ様のもの)を添付

1号と3号ってなんですか?

「1号、3号ってなんですか?」ねんきん定期便のハガキを見てもよくわからない、とのこと。そうですね、ねんきん定期便のハガキを見ると、赤く囲った部分に「第1号被保険者」「第3号被保険者」と記載があります。

なぜ第2号被保険者がハガキのどこにも書いてないのでしょうか?順番で考えると2号がないのは不自然ですよね。

その前にまずは日本の公的年金制度についてお話ししましょう。

日本の公的年金制度

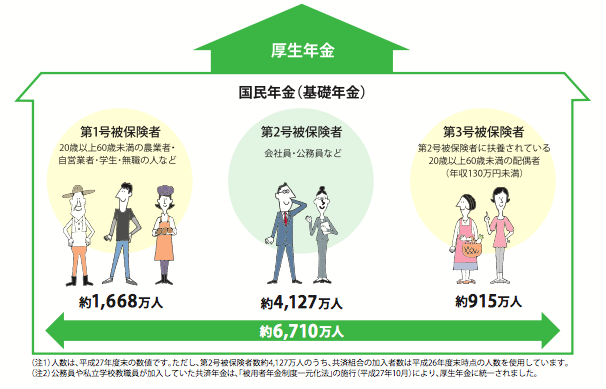

日本の公的年金制度は2階建て構造といわれ、1階部分の国民年金(基礎年金)と2階部分の厚生年金から成り立っています。国民年金は20歳以上60歳未満のすべての人が加入、厚生年金は会社員・公務員が加入します。

つまり、会社員・公務員は国民年金と厚生年金の2つに加入していることになります。これを図に示したのが以下になります。

資料:日本年金機構「知っておきたい年金のはなし」より抜粋

第1号被保険者は、20歳以上60歳未満の農業者・自営業者・学生・無職の人などです。

第2号被保険者は、会社員・公務員などでヨシエ様のご主人はここに該当します。

第3号被保険者は、第2号被保険者に扶養されている年収130万円未満の20歳以上60歳未満の配偶者で、ヨシエ様は今後ここに該当することになります。

つまり、1号・3号は、ねんきん定期便に記載されている国民年金の加入者である「第1号被保険者」・「第3号被保険者」を指します。

また、ねんきん定期便には記載されていませんが、厚生年金保険の加入者は2号になります。厚生年金保険の加入者は全員が第2号被保険者なので、あえてねんきん定期便に記載されていないのでしょうが、初めて見る人にはわかりにくいですよね。2階建ての両方に加入しているので2号と覚えておくと覚えやすいかもしれませんね。

ねんきん定期便で確認しておくこと

次に、お手元に届いたねんきん定期便の見方と確認しておく3つのポイントについてお話しします。

- 加入記録の確認

- これまでの加入実績に応じた年金額と収めた保険料納付額の確認

- 最近の月別状況

加入記録の確認

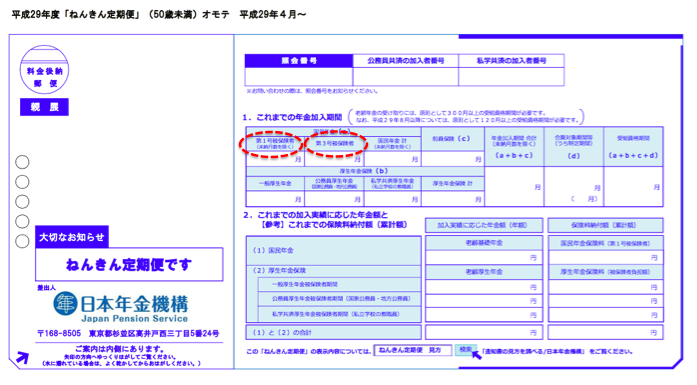

ヨシエ様の場合、20歳から就職するまでの国民年金の加入期間(第1号被保険者の赤丸部分)と就職してからの厚生年金の加入期間(一般厚生年金の赤丸部分)が正しく記載されているかを確認しましょう。加入期間は月数での記載「●●月」になります。

今後は、専業主婦になるとのことですので、来年のねんきん定期便は第3号被保険者に記載されることになります。

ちなみにねんきん定期便は、節目年齢の35歳・45歳・59歳にはハガキではなく封書で届き「これまでの年金加入履歴」など詳しく確認できます。来年、35歳のヨシエ様には届くねんきん定期便は封書になりますので頭の片隅にでも入れておいてくださいね。

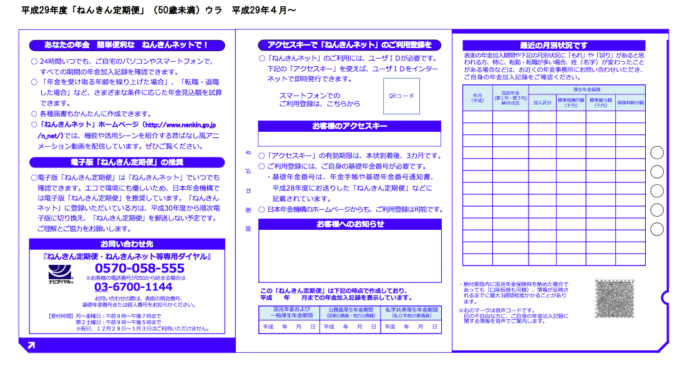

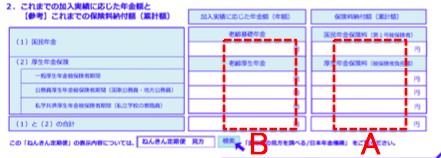

これまでの加入実績に応じた年金額と収めた保険料納付額の確認

上図Aの部分には、これまでに収めた保険料累計が記載されています。会社に就職してからはお給料から天引きされていたので保険料を払っている実感がなかったと思いますが、12年間働かれていたのでかなりの保険料になっているのではないでしょうか。

ご存知のことかとも思いますが、厚生年金保険の保険料の半分は会社が負担しています。厚生年金は、お給料が上がると保険料の支払いも多くなりますが、その分将来もらえる年金も増えると考えてみてください。ヨシエ様が気にされていた今後の働き方の部分で、扶養内にするのか?扶養を外れて厚生年金に加入できる職場で働く方がいいのか?検討する上での重要なポイントになるのではないでしょうか?

上図Bの部分には、加入実績に応じた年金額の金額が記載されていますが、かなり少ないと思われるでしょう。これは、現時点での金額なのでがっかりしないでくださいね。今後、加入期間が伸びて、また働き始めて収入が増えた場合には年金額も増えていきますので安心してください。

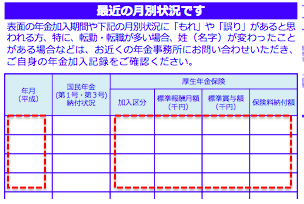

最近の月別状況

ここでは直近12ヶ月の保険料の納付状況を確認することができます。ヨシエ様はこの1年は会社員として働いていたので厚生年金保険の部分に記載があります。加入区分には「厚年」と記載があり、標準報酬月額、標準賞与額、保険料納付額を確認しておけばよいでしょう。

なお、他に確認しておいていただきたいのが、ヨシエ様が20歳から就職するまでの大学生の期間の保険料納付についてです。

大学生の期間の保険料納付を確認

大学生の時の国民年金の保険料についてどうしていたのか?記憶にないという方も多くいらっしゃるので、念のため確認しておきましょう。

自分が払っていれば覚えているかと思いますが、親が払っていたということもありますよね。大学時代の保険料納付については、主に以下の4つのパターンが見られます。

- 親または自分で保険料を払った

- 学生納付特例を申請、その後保険料を払った

- 学生納付特例を申請、そのまま保険料を払っていない

- 手続き・支払いもしていない(放置状態)

では、ヨシエ様のねんきん定期便をみてみましょう。

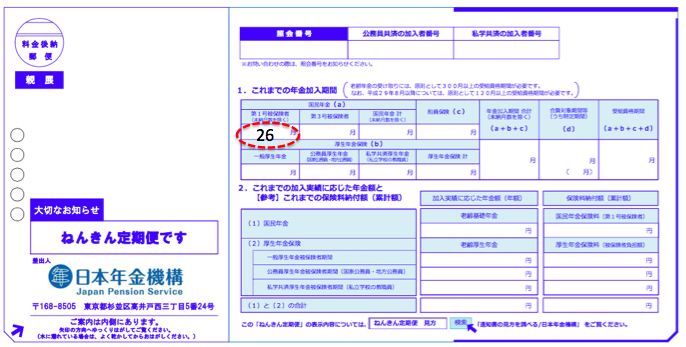

上図の【1.これまでの年金加入期間の国民年金<第1号被保険者>】に26月と記載がありますが、ヨシエ様の場合、20歳から就職するまでの大学生の期間になります。記載があるということは、保険料の支払いをしたかあるいは学生納付特例を申請した、あるいは学生納付特例の申請後保険料を支払ったかのいずれかということになります

年金は、「納付要件」を満たさなければ1年も支払われません。例えば老齢年金は60歳までの間で120ヶ月以上の保険料納付済み期間がなければ無年金です。そのため過去の加入期間に間違がないかどうかを確認することはとても重要です。

学生納付特例というのは、保険料を払わずとも加入した期間として認めてくれるという特典があります。一方で、後にその期間の保険料を払い込みしなければ将来の年金額の計算には反映されないという注意点があります。

従ってここで注意したいのは、ヨシエ様が学生納付特例を申請して保険料を支払ったのか、それとも支払っていないのかです。前述の通り、学生納付特例期間の26月は加入期間としてはカウントされますが、受け取る年金額には反映されません。つまり将来の年金額が減ることになります。

ですから、保険料の支払いをしたのか、それとも学生納付特例を申請したけれど保険料は払っていないのか定かでない場合には確認をお願いします。(年金事務所、あるいは節目の年のねんきん定期便(35歳、45歳、59歳)、または「ねんきんネット」で確認ができます。)

なお、保険料の支払いをしていない場合は追納制度を利用することで過去10年以内の期間についての保険料を追って収めることができるのですが、既に12年が経っているため、残念ながら追納制度を利用して保険料を払うことはできません。

このまま60歳まで加入を続ければ老齢年金を受給するために必要な120ヶ月以上という加入の条件は満たしますが、将来受け取る年金額は(老齢基礎年金)加入1年あたり約2万円の年金額で概算求めることができるので、受け取る年金額は一生涯に渡り約4万円が減ることになります。

今からできることは、まずは60歳まで国民年金の加入をしっかり継続することです。

年金は平成29年8月から60歳までの40年間において累計の保険料納付済期間が10年の受給資格期間があれば老齢年金を受け取ることができるようになりましたが、保険料を納めた期間が短いとその分受け取る年金額も少なくなります。公的年金は一生涯受け取ることができるので、満額にした方が嬉しくないですか?

そのためには、ヨシエ様が60歳以降、厚生年金・共済組合などに加入していない場合には任意加入制度を利用して納付が足りない26ヶ月について保険料の支払いを続けることで、国民年金の満額の年金額を受け取ることができます。

お客さまの感想

扶養の手続きは夫の方での手続きになることがわかり安心しました。ねんきん定期便の1号とか3号ってなんのことかと思っていましたが、2号だけがねんきん定期便には書かれていないことや、公的年金の仕組みから教えていただいたので、なるほどとよく理解できました。毎年送られてくるものの、何を確認すれば良いのかよくわからなかったので、確認するポイントを教えていただき、主人にもぜひ教えたいと思いました。

また、学生時代の年金保険料のことはすっかり頭になかったのですが、実は払わないともらえる年金額が減るという事実を知りショックでした。でも、万が一払っていない場合の対策も一緒にお話いただけたので希望が持てました(笑)あと、扶養についても主人の税金が安くなるから、と思っていましたが、将来受け取る年金額のことも考えるとどっちがいいのかは長期的に考える必要があることが分かったので、これから主人とよく話し合いたいと思います。扶養をどうするか悩んだときには、三原さんはオンライン相談もしているとお聞きしたので、またお願いしたいと思います。

※文中に掲載されている「ねんきん定期便」の数字等は筆者が試算したものであり、特定の個人の情報ではありません。