ご相談者様 DATA

【年齢】 45歳

【職業】 専業主婦

【性別】 女性(里美様)

【家族構成】

ご主人(建築家・第一号被保険者)・奥様(里美様)・息子(建一君)20歳

相談しようと思ったきっかけ(アンケート抜粋)

息子が今年、20歳になり、国民年金の納付書が届きました。大学生は、学生納付特例を使うこともできると聞きましたが、どのように支払ったら一番安く済むのか教えてもらいに来ました。iDeCoセミナーの時に竹内さんが、国の保険をベースにわかりやすくお話をされていたので、今回も相談したいと思いました。

ご相談内容

主人は建築家をしています。個人事業主です。私は、建築のことはわかりませんが、事務所の経理だけを手伝っています。私どもの設計事務所は、設計料のフィーを3回くらいに分けていただくのですが、建物完成などの時期にもよるので、収入のばらつきが大きいのが悩みです。今年、来年と大きな物件の完成があり、資金的には余裕があるのでほっとしています。

大学で建築を学んでいる息子が、今月20歳になったので、国民年金を支払う通知が来ました。学生は納税猶予があると聞きましたが、後から払うことになるのであれば、先に払っておいた方がいいのかなとも思っています。他にいい方法があれば教えてほしいです。

ご相談でお話しした内容

里美様、ご無沙汰しております。

本日はお越しいただきましてありがとうございます。建一君、もう20歳になられたんですね。ご相談いただいた時は、受験生でしたもんね。早いですね~。

国民年金保険料の支払い方、方法は4つある!

さて、お問い合わせの件、「年金手帳」と「国民年金保険料納付書」が届いたのですね。お誕生日月からの納付になりますので、ご注意ください。

まず、学生さんですと、4つの方法があります。以前のセミナーでもお伝えした通り、年金には、3つの役割があります。高齢者の生活保障である老齢年金、家族を失った方への生活保障である遺族年金、そして障害を負った方への生活保障である障害年金です。これらは、支払い方法によって給付の内容に影響がでる場合があります。今回は各々のケースで、「交通事故にあって、一生治らない障害を負った場合」の障害年金にどのような違いが生じるのかを例に考えてみましょう。

1 自分で払う。

自分で働いて(アルバイトなど)年金保険料を払っているわけですから、お父様や里美様と同じ条件です。そのため、一生障害基礎年金が支給されます。また、支払った保険料全額は本人のアルバイト収入などから、社会保険料控除として使えます。ちなみに障害基礎年金1級に該当するような重い障害の場合、年金は約100万円です。

2 働くまで払わない。

この場合は、納税の義務を果たしていない「未納」の状態ですから、一生、障害年金をもらうことができません。これは絶対に避けるべきです。年金は社会保険ですから、保険料を納めるという義務を負わないと給付という権利はないのです。未納だった期間については2年間は「追納」と言って年金を納めることが可能です。また平成30年9月までは、特別に納付期間を延長して納めることができる「後納」という手続きがあります。これをすることで、将来の年金額を増やすことができます。老齢年金を受け取るためには60歳までに最低でも10年以上の保険料を納める必要があります。

3 学生納付特例を使う。

こちらは「学生は収入がないのだから申請をしておけば、納付したものと考えてあげますよ」というものです。この手続きをしていれば、保険料を納めなくても、障害基礎年金を一生受けることができます。学生納付特例の期間は、加入期間としては認められますが、保険料を支払っていないので、将来受け取れる老齢年金額への反映はありません。従って就職してから将来受け取る年金を満額もらいたい場合は、10年以内に「追納」をします。3年以上前の保険料を追納する際は、「追加加算額」という割り増し料金がつきます。学生納付特例の手続きについてですが、役所や年金事務所でできます。学校でも、学生納付特例の代行事務の許認可を受けている場合もありますので、一度学校に問い合わせをしてみるのもいいかもしれません。

4 親が払う。

子どもに代わって親が子どもの保険料を払うこともできます。この場合、こちらも本人が払ったものと同等になります。子どもの将来の年金額にも反映される上、親の社会保険料控除にもなりますので、親から見れば税金対策にもなります。

以上のことから考えると、建一君が自分で何とかしようと思っているのであれば、1か3で考えましょう。

ただ、今年度は、ご主人の事務所の売上が多いようなので、4を選択して、ご主人に払ってもらい、ご主人の社会保険料控除になさるのも節税効果になるのでお勧めです。

しかし、年金を支払わないと「障害を負った時」に障害年金を受給できなくなります。

よって、2は絶対に避けなければなりません。

保険料の納付方法は?

では、今度は保険料の納付方法から見ていきましょう。

まず、何で支払うのか?

納付方法は、現金払い、口座振替、クレジットカード払いの3つがあります。結論から言うと、この中で一番割引額が大きいのは、口座振替とクレジットカードです。

具体的に見ていくと、国民年金保険料1年分は196,080円です。

これを1年払い前納すると、

◆現金払い:192,600円

◆口座振替:191,970円

◆クレジットカード払い:191,970円

となります。割引額から見ていくと、

◆現金払い:3,480円

◆口座振替:4,110円

◆クレジットカード払い:4,110円

となり、口座振替か、クレジットカード払いがお得ですね。

振替方法はどうするのか?

保険料の納付方法については、2年前納、1年前納、6か月前納、当月末振替、翌月末振替の5通りあります。下記の表にまとめてみました。

2年前納すると、4%割引になります。かなりの割引になりますので、もし、資金に余裕があるのであれば、これは使わない手はないですね。

ここまでをまとめると、口座振替かクレジットカード払いで、2年間前納するのが一番お得!ということになりますね。

2年前納は「社会保険料控除」の点から見ると損じゃない?

社会保険料の2年前納制度は、昨年から始まりました。しかし、私は、自営業者の方には翌年の所得税が高くなってしまうと思い、勧めていませんでした。去年までの私は、「2年納付は、保険料の割引はあっても、所得税を計算する上で得ではない」と思っていたのです。

つまり、2年納付したらその年は、社会保険料納付が2倍になるわけですから、所得税は安く済みます。ただ、翌年は、その分の社会保険料控除がなくなってしまうので、所得税の計算上、不利であると思っていました。

しかし、これは私が勘違いしていました。なんと、2年前納すると、割引率は約4%適用され、しかも来年分の社会保険料は来年分に回すことができるのです。

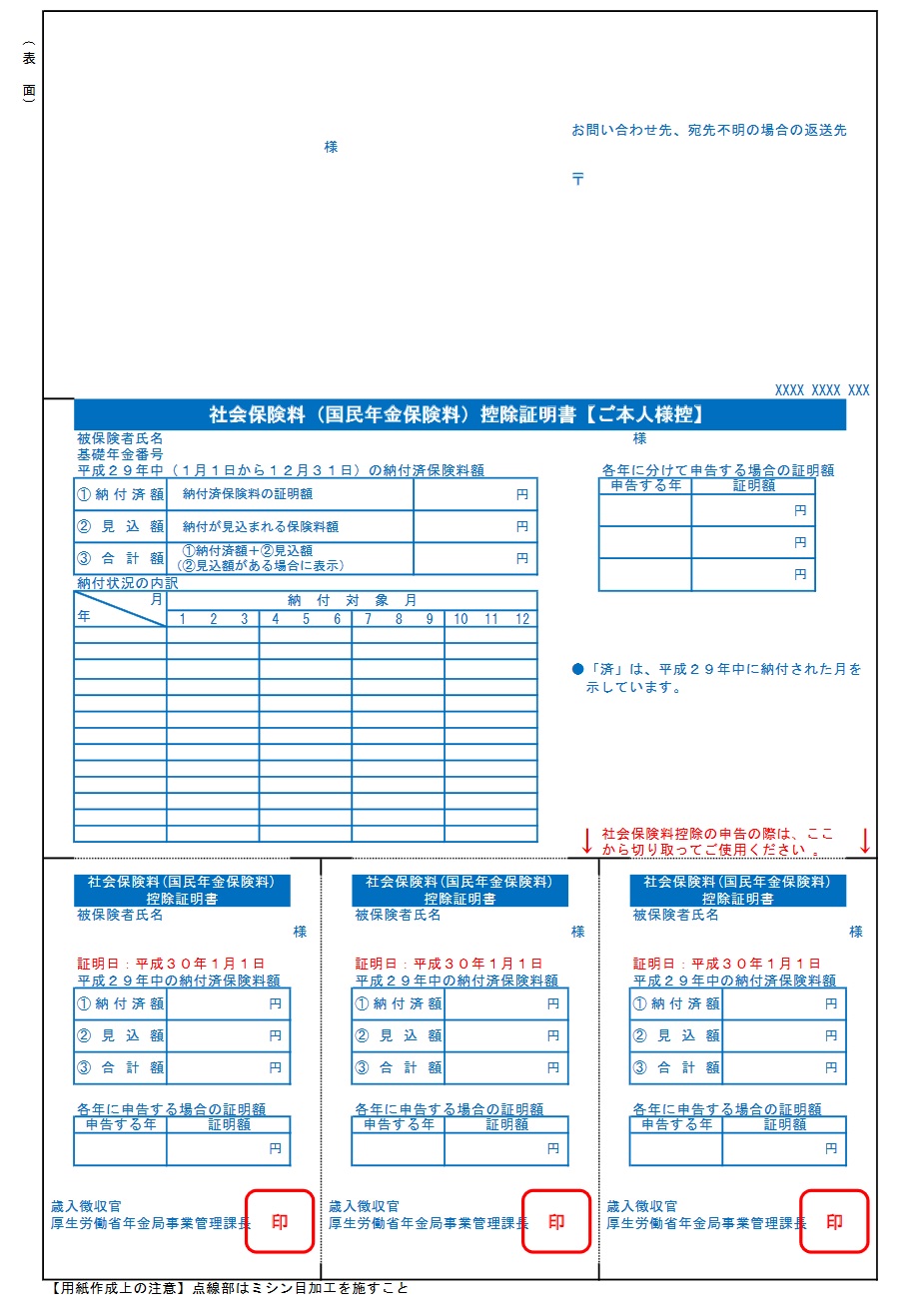

2年前納した方は、年末に下記の控除証明書が送られてくるので、当年分の確定申告の時には当年分の社会保険料分だけを切り取り、残りは来年の確定申告の時に使用することができます。

里美さんもご主人も個人事業主なので、第1号被保険者です。この制度は、活用できます。

しかし、前納の処理は、今年はすでに2月28日で締め切られてしまいました。来年、是非この制度を使って、ご主人と里美さんの分も年前納してください。

まとめ

いかがでしたでしょうか?

今年、来年はご主人の事務所の売上がよさそうなので、「お得」という観点から考えると、「建一君に代わりご主人が、口座振替かクレジットカードで、2年前納して、社会保険料を支払ってあげる」のが良さそうです。そうしたら、建一君は国民年金を払っていることになり、ご主人も、建一君の分をご自身の社会保険料控除としても使うことができます。

また、来年は、ご主人も里美さんも2年前納制度を使って国民年金保険料を支払うのはいかがでしょうか?設計事務所の資金繰り等もあると思いますので、資金に余裕がおありでしたら、是非、お勧めいたします。

気になさっている「建一君の自立」を後押しするのであれば、一旦ご主人に支払ってもらった保険料を、建一君が就職したらお父さんに返済するとしてもいいですね。パパローンも、活用の仕方によってはお子さんの自立に一役買うのではないでしょうか?

また、以前ご相談をいただきました、iDeCoは順調ですか?あれから2年くらい経っていますので、最初の資産配分と変わっていると思います。もう一度、最初の資産配分に直すという「リバランス」を、次回してみませんか?

今年から「つみたてNISA」が始まりました。こちらも税制優遇されているものです。建一君も成人し教育資金もメドがたったところです。これからはご夫婦のこれから生活のためにiDeCoにつみたてNISAを加え、より良い資産形成をしてっていただけたらと思います。

これからも、一緒に頑張っていきましょう!