ご相談者様 DATA

【年齢】 30歳

【職業】 システムエンジニア(転職1回目の中途入社)

【性別】 男性

【家族構成】 妻、子1人(2人目のお子さんの出産予定あり)

相談しようと思ったきっかけ(アンケート抜粋)

最近転職したのと、2人目の子供が夏に産まれる予定なので、ちょっと年金に関心を持ったところ、ねんきん定期便に「未納」と1ヵ所記載されていたのを発見しました。それと学生時代に全額免除を受けていたのを思い出し、いまから納付できるのか気になりました。

ご相談内容

直近の未納分と学生時代の免除分は後から払えるのでしょうか?家族が4人になる予定なので、少しでも年金を多く確保しておきたいと思ったので、色々含めてなにか良い方法がないかと相談にこられました。

ファイナンシャルプランナーへの相談は始めてだったので、いろいろ探されていたとのことですが、今回は私(野原)のサイトでアップしている「ご相談者様の声」が決めてとなったそうです。

ご相談者の性格と似ていそうな方の実際の相談の感想お読みいただき、ご自身で調べたり判断するのが大変なので、有料でも相談したほうが早いと思われたそうです。

■ご相談でお話しした内容

疑問に思われた通り、年金制度は複雑ですね。まずややこしい言葉や制度をざっくり把握しておきましょう。

未納

本来納付すべき国民年金保険料を、年金納付月の翌月末までに納付していないことです。

納付猶予

申請により、保険料の納付が猶予される制度です。

学生納付特例

納付猶予の学生専用バージョンです。申請により、在学中の保険料の納付が猶予される制度です。

ご参考:日本年金機構 保険料を納めることが、経済的に難しいとき

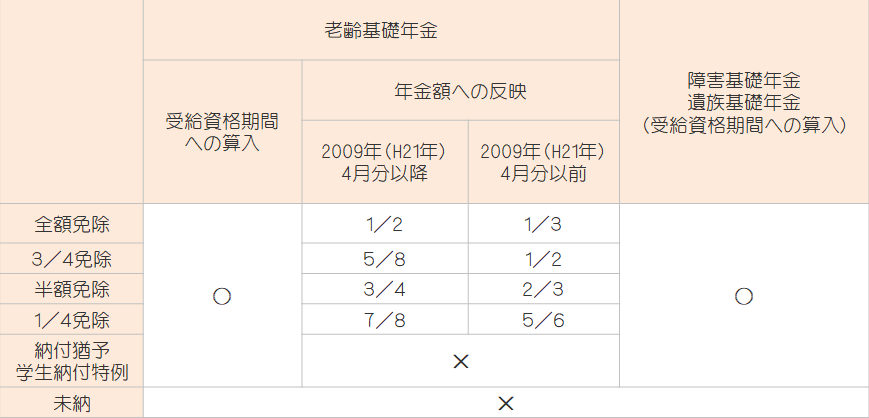

免除と納付猶予(学生納付特例含む)との共通点は、年金受給資格期間にカウントされる点ですが、大きな違いは、年金保険料を払っていない期間は将来の年金額に反映されない、年金額の増加にはつながらないということです。

未納状態であったり、学生納付特例を受けていても、後から年金保険料を納めることで、将来の年金額を増やすことも可能となりますので、それぞれ見ていきましょう。

未納分を後から払う方法

納付していない年金を後から納付する方法は2種類あります。

後納

平成27年10月1日から平成30年9月30日までの間に限り、過去5年以内の未納(年金納付月の翌月末までに納付していない)期間について、保険料を納めていただくことができる制度。

これは、過去の未納の期間について有効です。

追納

過去10年以内の免除(学生納付特例、納付猶予含む)期間について、保険料を納めていただくことができる制度です。

こちらは、学生納付特例(ご相談者様がおっしゃる学生時代の免除期間)に利用できます。

※いずれの制度も、納付の申出が必要で、納付の申出をされた年度から起算し、3年度より前の期間は一定の金額が加算されます。追納方法は同じとなります。

ご参考:日本年金機構 免除された国民年金保険料を追加で支払いたいとき

ご参考:日本年金機構 学生納付特例

日本国内に住むすべての人は、20歳になった時から国民年金の被保険者となり、保険料の納付が義務づけられていますが、学生については、申請により在学中の保険料の納付が猶予される「学生納付特例制度」が設けられています。 本人の所得が一定以下の学生が対象となります。なお、家族の方の所得の多寡は問いません。

未納期間の確認方法

ねんきん定期便

直近13ヵ月について確認できます。

ねんきんネットによる確認方法

ねんきん定期便では確認できない、1年以上前や学生時代の納付状況はこちらで確認できます。ねんきんネットの利用には登録が必要になり、登録完了・利用可能までに1週間ほどかかりますので、すぐに確認されたい場合は、電話窓口をご利用ください。

以下参考としていただける日本年金機構のサイトのリンクをはっておきます。

転職が絡むと、スムーズに次の会社に転職していたと思っていたものの、離職や再就職の手続きタイミングによっては、たまたま1ヵ月分だけ未納となっているケースは良くあります。僕も過去にありました。

いくら後納・追納できるかは「ねんきんネット」の「追納・後納等可能月数と金額の確認」をご覧いただくと良いです。ねんきん定期便は年1回しか確認できない資料ですが、ねんきんネットはいつでも確認できます。

確認はこちら 日本年金機構 ねんきんネットによる追納・後納可能月数と金額の確認

未納に対する後納のメリット

- 保険料を納付することにより、年金を受けるために必要な資格を得られる可能性がある

- 全額「社会保険料控除」の対象となり、所得税・住民税が軽減される

- 保険料を納付することにより、将来受け取る年金額が増額する

以下参考まで日本年金機構のサイトリンクです。

※納付方法

<1カ月分の後納保険料を納付することにより、増額する老齢基礎年金の目安>

大学卒業後すぐに就職した方が65歳まで働いたとすると、年金加入期間は最長の40年となり、年金保険料を完全に納付済みであれば、満額となります。

加入期間を40年とすると、

| 779,300円(H30年4月時時点の満額年金額)/480ヵ月(40年)≒1,624円 |

1月あたりの年金受給額は、1,624円(①)です。

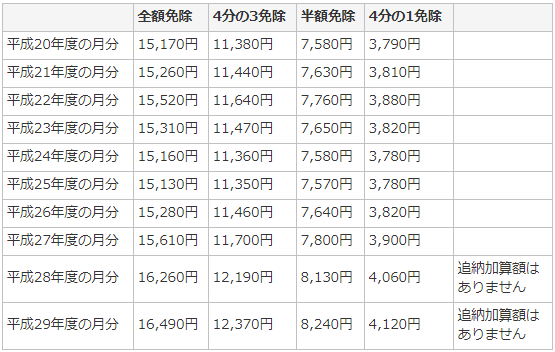

そして、未納分を後納したらどれくらい年金受給額が増えるのか計算してみます。直近の未納分を後納すると、加算額はゼロとなり支払うべき保険料は16,340円です(平成30年度)。

| 16,340円/12ヵ月≒1,362円 |

後納することで増える毎月の年金保険料は、1,362円(②)です。

| 1月あたりの年金受給額1,642円(①)-増える毎月の年金保険料(②)=262円 |

つまり、後納することで、毎月の年金額が後納額を262円上回りますので、1年あたり3,144円の年金受給増となります。満額年金額(779,300円)がこの先も変わらないとすればお得ですす。

免除等に対する追納のメリット

後納のメリットと基本的には同じですが「3、保険料を納付することにより、将来受け取る年金額が増額する」程度が若干異なります。平成29年度の全額免除でみてみましょう。

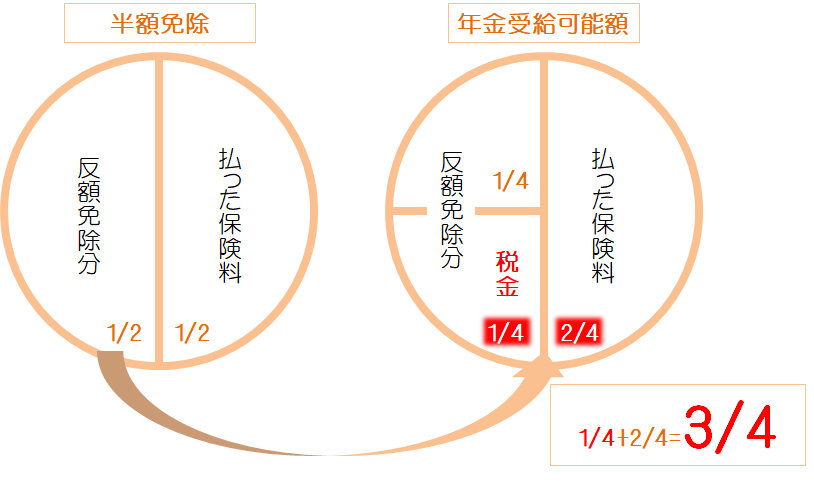

例えば半額免除は支払っていない半分が税金分として受給できるので、結果的に支払った半額プラス4分の1で、4分の3の年金が受取りできることになります。

では、まさか全額を免除しても負担してくれるの?

という疑問が湧くかもしれませんが、まさにその通りです。

年金保険料免除と年金反映額

全額免除であっても半分受け取れてしまうわけで、なんともありがたい制度です。これが社会保障制度の素晴らしい点のひとつでもあります。

経済的に苦しい時は、年金保険料を支払うのも苦しいですが、将来の年金額への影響を極力減らしてくれているのです。

<追納の保険料>

<1カ月分の後納保険料を納付することにより、増額する老齢基礎年金の目安>

| 779,300円(H30年4月時時点の満額年金額)/480ヵ月(40年)≒1,624円 |

1月あたりの年金受給額は、1,624円(①)です。

| 16,490円/12ヵ月≒1,375円 |

増える毎月の年金保険料は1,324円(③)です。

| ①-③=249円 |

つまり、追納することで、毎月の年金額が後納額を249円上回りますので、1年あたり2,988円の年金受給増となります。満額年金額(779,300円)がこの先も変わらないとすればお得です。

これらは保険料だけを比べた数字となりますが、前述の通り、社会保険料控除による所得税・住民税の軽減効果を加味すると、さらに数千円お得になる可能性もあります。

例えば、仮に所得税率10%のサラリーマンのかたが、年金保険料16,000円を追納したとします。住民税10%、社会保険料15%とすると、

| 16,000円×35%(所得税10%+住民税10%+社会保険料15%)=5,600円 |

この分がお得になるわけですから、本来支払うべきだった5,600円を老後資金の貯蓄に回してあげることで、さらに年金額を増やすことも可能となります。

まとめ

今回は、過去の免除分の追納と未納分の後納ができる状態でほんと良かったです。家族環境や経済環境が落ち着いてきたり変化があると、老後保障への関心は高まってくると思います。

未納分が極端に長くなってしまうと、ご家族が不幸になることも考えられます。

例えば、働き手のご主人亡くなられた場合に、受給資格期間が25年以上、年金保険料の免除期間を含む納付済期間が、加入期間の3分の2以上ないと遺族年金は受給できませんし、障害年金では未納状態だと受給できなくなるケースもありえます。

ご相談者様のように、可能であれば後納・追納を活用していただいて、ご家族を安心させてあげてください。

今回は他のテーマでのご相談までするお時間はあまりなかったのですが、次回以降、教育資金や老後資金について、少しずつ掘り下げたご相談をご提案してみました。もう少し落ち着いたら再度ご連絡をいただくということで、次回以降がまた楽しみです。