この記事は2025年3月の情報をもとに更新しています。

ご相談者DATA 恵子さん(仮名)

【年齢】 50代前半

【職業】 会社員(医療事務)

【性別】 女性

【家族構成】 独身、 離婚後長男(20歳の大学生)と二人暮らし

相談しようと思ったきっかけ

結婚後に長男を出産し、専業主婦として家庭を支えてきましたが長男が幼稚園の時に離婚し、その後は医療事務の仕事をしながら育児・家事と両立しながらがんばってきました。

気持ちはまだまだ若いつもりですが気が付けば50代に。

長男も大学生となり子離れの時期でもあると考え、この先も一人で生きていくことを考えたら老後の事など以前から気になっていて、年金や老後の事など、お金のことを勉強してみようと思いました。

そこで、最近職場でも「ねんきん」とか「iDeCo(イデコ)」とか耳にするようになり、福岡で開催のセミナーを検索していたら『末次ゆうじFPの主催するセミナー』を見つけ参加しました。

セミナーはわかりやすく、終了後に案内があった「個別相談」の申込みはしませんでしたが、結局その後、何も行動することなく半年が過ぎ、何から手を付ければいいかわからず、再度、定期的に送られてくるメールマガジン(メルマガ)などを参考に、「老後の年金」の事など思い切って相談してみることにしました。

◆末次ゆうじのセミナー情報は最後に案内があります!

ご相談内容(アンケート抜粋)

老後の年金はいくらぐらいもらえるのか? を教えてほしいです。

また、結婚する前の転職のときと、今の医療事務の仕事に就くまで、国民年金の保険料を未納していた記憶があり 年金の空白 があります。

今後の年金の事を考えれば老後が心配です。預金だけでなく運用した方がいいのでしょうか?

また、今流行っているiDeCo(イデコ)をやった方がいいのか? 教えて欲しいです。

ご相談でお話した内容

まず恵子さんの年金加入記録をご確認いただくためにハガキタイプと封書タイプと両方のねんきん定期便を準備いただきご持参いただくことをお願いしました。ねんきん定期便から今後の恵子さんの老齢年金のことなど説明しながらコンサルを開始しました。

FPにお金の相談してみませんか?

まず最初にねんきん定期便で加入履歴を確認しましょう

公的年金は日本に住んでいる20歳から60歳未満のすべての方が国民年金に加入して保険料を納めなければなりません。

(厚生年金加入者、またその配偶者に扶養されて方は除く)

日本の公的年金制度は、老後の年金をはじめとして、事故などで障害を負ったときや一家の働き手がなくなったときに支えあう仕組みです。

恵子さんもそうですが、過去転職したときや離婚などで扶養から外れた(第3号被保険者ではない)場合は、国民年金に加入し保険料を納めなければいけません。まず、準備いただいたねんきん定期便の「これまでの年金加入履歴」で過去保険料の未納などなかったか確認しました。

「空いている期間があります。」

という文言があった場合は、注意が必要です。

この間は国民年金・厚生年金には加入していない期間になります。今回の恵子さんが気にしていた「空白がある」ということです。この空白の期間に保険料を納めていなければ「未納」ということになり、将来の老齢基礎年金に影響してきます。

恵子さんの場合も、結婚前に転職したときと離婚後に3つの空白期間があることがわかりました。合計で15ヶ月の保険料未納期間があることが判明しました。

●これまでの年金記録を確認する方法としては

1.年金定期便(封書タイプ)で確認する

2.ねんきんネットに登録してPCやスマートフォンで確認する

3.管轄の年金事務所に相談する

などがあげられます。

※節目の歳(35歳、45歳、59歳)以外の年齢で発行されるねんきん定期便には、直近1年の年金記録しか記載がありません。

今回の恵子さんの相談では、年金定期便(封書タイプ)で確認しました。

◉FP相談ねっと 認定FP青山創生さんの相談事例の記事

↓ ↓

これまでの年金記録を確認するにはどうしたらいいのでしょうか?

などわかりやすいのでご参考に案内しました。

未納など空白がある場合 どうすればいいの?

今回、恵子さんの場合は未納の期間が15ヶ月ありました。未納していたということで将来受給できる老齢年金額が減ってしまうのではと困惑されていました。

まず、未納がある場合は2年前までならさかのぼって納めることが可能ですが、恵子さん場合は2年以上前の分が未納です。

よって、今は保険料を支払えないことになります。その場合は、「任意加入制度」を利用する方法があります。60歳から65歳の5年間で未納分の保険料を納めるという制度です。

手続きは60歳の誕生日前日より可能で、お住いの役所か管轄の年金事務所で行います。保険料は口座引き落としやクレジットカード決済で支払うことが可能です。

◉任意加入制度のメリットは?

➀ 65歳から受給できる老齢基礎年金を増やすことができる

➁ 納めた保険料は社会保険料控除の対象になる

などがあげられます。

◉いくら払うの?

保険料は、支払う時の保険料になるので確定はしていませんが、平成30年度の保険料で考えた場合では、月額16,340円を未納した月数分払うという事になります。

〈恵子さんの場合は、15ヶ月の未納〉ですから

16,340円×15ヶ月=245,100円

任意加入制度を利用して保険料を払う事もできるということです。

◉保険料は未納のままだったら?

一方、任意加入制度を利用せず、保険料は未納のままだったら将来受給予定の年金額にどう影響するか? 見ていきましょう。

今後、恵子さんが60歳まで国民年金保険料を納めていけば、65歳から受給できる年金額(平成30年度額で試算)

779,300円×465ヶ月/480ヶ月≒754,947円 となります。

(年金加入期間480ヶ月のうち15ヶ月未納のため465ヶ月として計算します)

一ヶ月あたり、約62,900円です。

ちなみに空白がない状態で満額だと、779,300円になります。一か月あたり、約64,900円になります。

よって

年額で 779,300円(満額時)-754,947円(今現在)=24,353円

月額で 24,353円÷12カ月≒2,020円

少なくなる計算です。

この計算をご案内したら、恵子さんは「そんな差はありませんね」と少し安心した様子です。

ご案内した任意加入制度で60歳以降保険料を支払うまたは支払わない、両方の選択肢がありますし、利用した場合とそうでな場合の具体的な受給できる年金額の差を認識しておくことが大事になってきますね。

空白がある年金とは、離転職した際の国民年金の未納のことであり、老齢厚生年金も併せて確認しました。

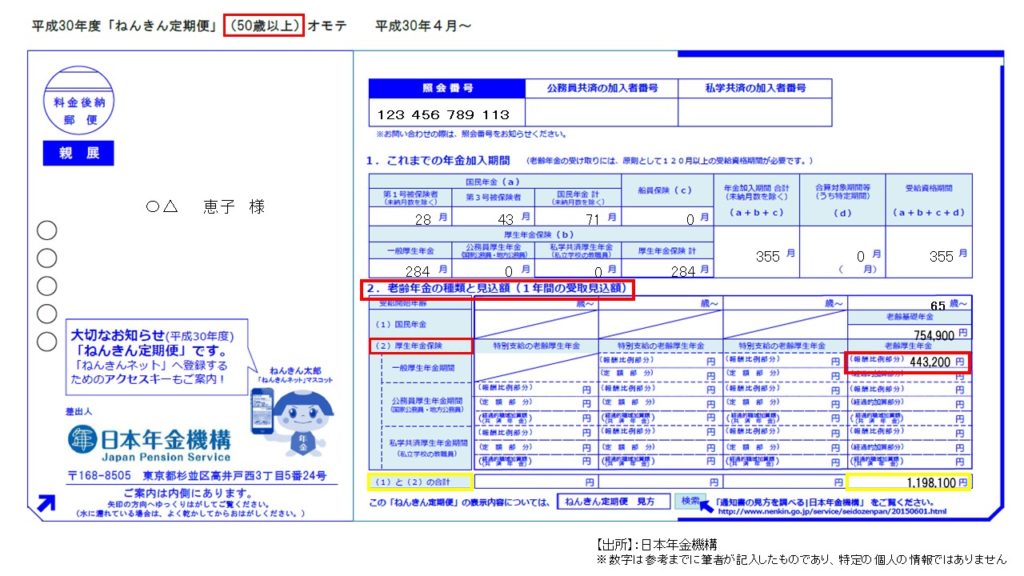

恵子さんのねんきん定期便は、50歳以上で、65歳から1年間見込み額を確認しました。

年額で443,200円(赤色枠の部分)、月額で約4万円が老齢厚生年金です。基礎年金と合わせて年額で約120万円、(黄色枠の部分)月額で10万円が国からもらえる年金額ということになります。

恵子さんご自身は、公的年金額を考えたら、やはり少ないし今から老後に向けて貯めていきたいし資産運用を少しは始めないと老後の生活が厳しい感じかな~と考えています。

他の制度や手段で自分年金づくりの検討も

公的年金は、仕組みも複雑で請求など手続きも基本は自分でやることが基本(申請主義)なので気になる点などあれば、早めに専門家や年金保険事務所でご相談された方がいいでしょう。

また、制度の事以外にも具体的な金額や他の制度や手段も一緒に検討していくことも将来の年金を考えた場合有効になってきます。恵子さんご自身も、今の職場でもiDeCo(個人型確定拠出年金:以下イデコ)やNISA(小額投資非課税制度)、つみたてNISA(以下ニーサ)など話題になっていて、節税しながら将来の自分年金を作ることに興味をお持ちでした。

イデコの場合は、50代から加入の方は60歳からの受取りはできませんが

(通算加入者等期間が10年未満のため)

公的年金をベースにイデコやニーサ、投資信託、保険など総合的な設計が重要です。また受取時の出口も重要になってくるので、制度や商品の特性を考え、

枯渇しない自分年金づくり が求められます。

下の図で受け取りのことを少し考えてみましょう。

何歳から受取るかはその時にならないと分からない部分もありますが、

例えば、

公的年金と同じく生きている限りもらえる終身年金の活用

や

毎月決まった日に自動的に受取れる年金

など安心と利便性まで考えた 受取り時の設計(出口戦略)も重要となりますよね。

まとめ

恵子さんは今後も独身で生きていく可能性が高いため(いい人がいれば再婚も考えるとの事)やはり「将来の年金が不安だ」との気持ちが周りの人よりは強かったです。そんな恵子さんですが、ねんきん定期便で今の現状と将来のもらう金額と両方かららコンサルできたことで安心され、もっと自分年金を作りながら将来のために貯めたいと思うようになったとの事です。ぜひ恵子さんのタイミングで実践されることを応援しています。

次回は、公的年金をベースにイデコやニーサ、投資信託、保険など今の現状の確認と具体的なご提案をさせていただくことになりました。コンサルが終わって帰られるときに笑顔で「なんかすっきりしました」と仰っていたのが印象的でした。

恵子さん、お疲れ様でした!

末次ゆうじのセミナー情報 (画面をクリックしたら開催中のセミナーが見れます)

2025年4月1日以降、高齢者雇用安定法の改正により、企業は65歳までの雇用確保が義務づけられます。これにより、長く働くチャンスが権利として保証が拡大することになります。厚生年金に加入して長く働くことで、過去の未納期間は一定条件のもと穴埋めされることにもなりますし、老齢厚生年金の増額も見込めます。収入が長く継続することで、iDeCoやNISAに回せる資金も増えます。元気で働く意欲もあるのであれば、働くことを前提とした資産形成を実施されると良いでしょう。(FP相談ねっと代表山中伸枝追記)

FPにお金の相談してみませんか?