相談者 ユウコさんDATE

【年齢】43歳

【職業】専業主婦(パート勤務)

【性別】女性

【家族】夫58歳(離婚予定)・娘21歳

相談しようと思ったきっかけ(アンケート抜粋)

結婚が早すぎたんだと思います。就職した会社の取引先の男性に見初められて結婚をしました。15歳年上の彼はとても頼もしく感じ、父を早く亡くしたので、すごく惹かれてしまいました。しかし、結婚後の主人はまるで別人。私は深く傷つき、悩みました。性格の不一致です。子供が幼稚園にいる頃から離婚ばかりを考えていましたが、能力もないので我慢してきました。娘も成人し、親の役目もひと段落しました。現在離婚をした後の為に勉強しています。夫ももう直ぐ、年金がもらえると思います。離婚したら半分は私がもらえるって本当ですか?WEBで寺門さんをみつけました。離婚問題も扱っているようなので相談しました。

相談したい内容

15歳の歳の差はきつかった。外面の良い夫は、家庭を持つとまるで別人。家では無言で「疲れた」「飯」「風呂」と、まるで明治時代の人みたいでした。商店を営む田舎育ちの私は、貧しくても明るい家庭でしたので、夫との生活に傷つきました。

私は短大卒業後、デパートの案内係りをしていました。そこに営業で通っていた夫と知り合いました。知り合った当時の夫は30代半ば。とても誠実そうですし、職場の誰もが好感を持ってました。だから最初に夫が私に好意があると知った時、とても嬉しかったです。デートも大人の雰囲気のあるレストランや美術館を巡り、うっとりする様でした。学生時代のBFとは全く違います。しかし、結婚し、家庭を持つとなんか違うな・・・と感じてきました。

夫が40歳になる頃には、老人のようになり、生活がつまらなくて仕方がありませんでした。しかし、娘もまだ小さく、地方出身の私は東京に頼る人もいません。田舎に帰るならまだ結婚していた方がマシ。というレベルでの結婚生活でした。今ではなぜもっと早く離婚しなかったのかと後悔してます。娘も私達夫婦の関係が険悪なのは分かっています。どちらの肩も持ちません。ただ愚痴る私に「ママも人生後半楽しんでみたら?」と言ってくれます。現在医療事務の資格を取りに通い、離婚後の生活をする準備をしています。もう直ぐ夫は定年だと思います。定年後働くか等は話しません。しかしあと2年で年金もらえるんじゃないですか?そうしたら半分は私がもらえますよね?

コンサルティングでお話しした内容

離婚後に幸せかどうか…にはいくつかの指標があります。嫌いなパートナーと別れることで、精神的には楽になっても、誰しも幸せになるとは限りません。それは、気持ちを優先して別れてしまう為に、離婚後『経済破綻』して金銭的に苦しむ女性が多いからです。「このまま夫といても、私は幸せになれない」というお気持ちはとても良く解ります。私も、離婚前は「お金よりも愛」と思っておりましたから。しかし、人生は案外長いものです。やはり多少は計画的に物事(離婚)を進めていかないと、金銭的な苦しみから、やがて心も体も病んでしまいます。そうならない為には『覚悟』が必要です。覚悟するには、これから歩む人生を予測していくことです。ユウコさんには、年金システムを詳しく説明し離婚後のご自身の将来をどうするか考えて頂きました。

この事例を読まれる方も、ユウコさんのように離婚を考えていらっしゃる方かもしれません。少し長くなりますがそれだけ今後の生活にこれからお話する知識は大切なことです。ぜひ最後までおつきあいください。

1:日本の公的年金の役割

『年金』というと、「歳をとったら国からもらえるお金」と思う人が多いと思います。しかし、実際に年金には仕組みや役割・目的など、多角的に考えられています。離婚後の年金のお話をする前に、ユウコさんに公的年金システムをご存知かと伺いました所、ご存知ではなかったのでそこからお話をしました。まず、ここをご理解頂かないと、分割のお話しをしても判断できないと思うので、「公的年金の基本的な考え方」からお伝えしました。

多くの人が歳をとれば、若い時の様に働くことができなくなり、収入を得る能力・気力も衰えるものです。また「人生100年時代」と言われるように、日本の恵まれた環境や優れた技術、医療の進歩は、心身を豊かにし、世界一の長寿国となりました。それは、《長寿=老後の期間が長くなる》ことになります。最近では「長生きリスク」という言葉も生まれていますが、老後の人生をいかに快適に暮らしていくかが「幸せ」を図る物差しとなる事でしょう。また、下記の要因で社会はどんどん変化をしています。

- 社会構造の変化(工業化・IT化など)

- 都市集中化

- 家族の在り方(核家族・生涯未婚率の上昇)

- 国民意識の変化

戦後、家督相続の廃止から、日本人の意識は大きく変わり、子供や親族からの仕送りや援助だけで生きていくのが困難な時代にきています。また、若い世代の人は、生活が困窮し、自分たちの生活で一杯一杯なのも現実です。そんな中、公的年金は大きな役割を担っています。

高齢者世帯の所得の約7割は公的年金が占めています。また「100%公的年金が収入である」という人は全体の6割。終身受給できる公的年金は、国民生活にとって、大きな潤いを与えてくれる「大切な宝物」な存在と言っても過言ではないと思います。

※家督相続とは

1898年(明治31年)に制定された旧民法の「家族制度」。昭和22年の改正前の民法ではこの家督相続・家族制度が当たり前に行われていた。内容は、遺産相続は「戸主」(こしゅ)に任命されたものが継ぐ(主に長男)。その相続は「死亡」または「隠居」によるもの。ただし、戸主は土地・財産を引継ぐ代わりに、親族を守ることが暗黙の了解としており、生涯に渡り(隠居するまで)、面倒をみてあげていた。尚、家督相続と遺産相続の両方を選択できたが、日本の社会全体の意識として家督相続が主流であったようだ。

↑ ↑ ↑

家督相続(家族制度)の中で生きてきた親を持つ世代までは、「長男」の意識が強く、また中には他の姉妹と差別して育てられていた背景が、日本全体にあったようです。私も子供の頃母より、「戦中、物がない時代に、弟(長男)にだけ、甘いお菓子をどこからかもらってきてあげていた」という話を聞かされていました。そんな話をユウコさんにした所、「夫は義母が40歳の時にできた長男で、他に義姉が二人。家族がそれはそれは気持ちが悪いほど夫のことを大事にするんです」と話してくださいました。ユウコさんのお母様は現在まだ65歳なので、何かと価値観が違い、そこも離婚原因のひとつの様でした。

2:公的年金の基本的な考え方

(1)世代間扶養の仕組み

公的年金は、自分が納めた保険料を積み立ててその運用益を将来の自分へ渡すものではなく、世代間で扶養を行っていきます。仮に53歳の私は、社会人になった19歳から保険料を払い、60歳まで払い続けて行きます。そのお金は、現在受給対象になっているシルバー世代の方が受けとっています。また私の受給が始まるのは、厚生年金が64歳、老齢基礎年金(国民年金)が65歳ですが、その時は、公的年金保険料を納めている若い人達が払ってくれた保険料から受給を受けます。

↑ ↑ ↑

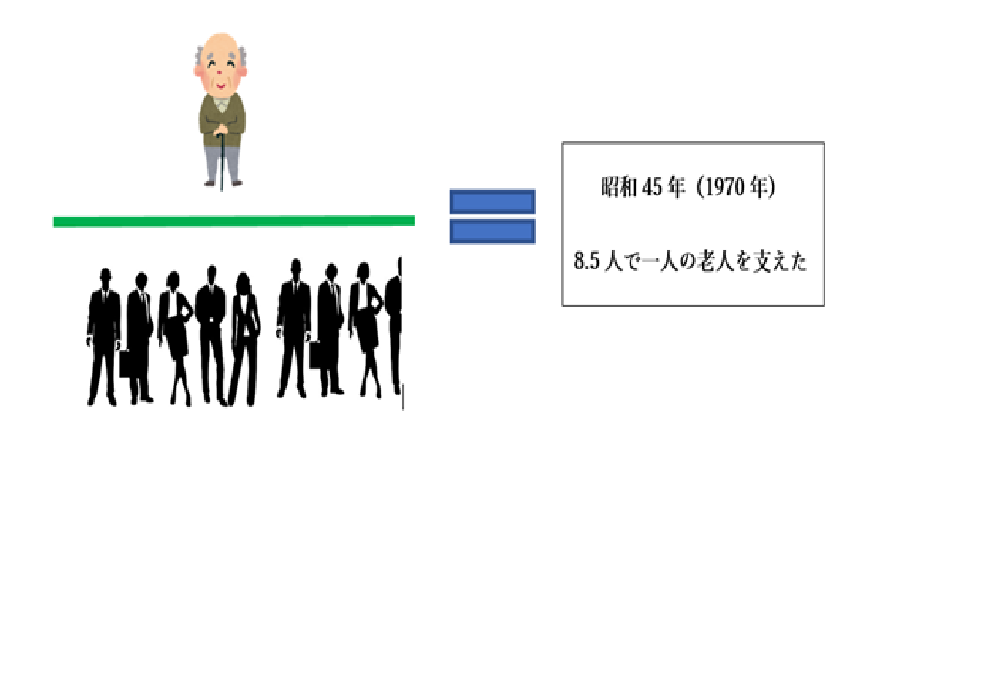

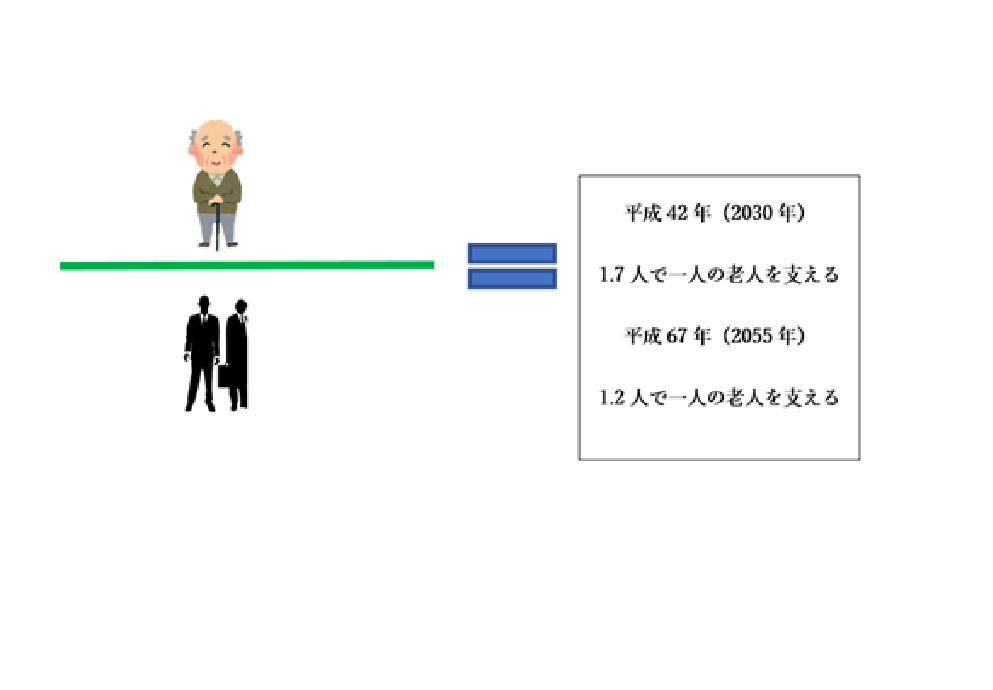

少子高齢化は「国難」と言われていますが、イラストとでみると一目瞭然ですね。1965年生まれの私は、子供の頃、「年金暮らし」という言葉や「お年寄りは医療費が無料」という観念で育ちました。だから、今の40~50代の人は、自分たちもそんなつもりで暮らしていて、将来をわりと楽観視している人も多いかと思います。しかし、現実は厳しい。だからこそ、年金の実情をしっかり理解することが大切です。

(2)世代間の給付と負担の関係

公的年金について「払った分が戻ってこないのだから、払うと損」という声があります。下記に世代ごとの給付負担の表を掲載します。(保険料と年金のスライドを考慮して計算したもの) ご参照下さいませ。

日本年金機構HPより

↑ ↑ ↑

「若者は年金の負担が大きい」と言われていますが、給付額も増えています。公的年金、特に「厚生年金」に加入するのは魅力ですね。逆にこれからの時代の「無年金」は死活問題です。

(3)公的年金5つのメリット

公的年金に批判的な意見もありますが、メリットもあります。世代間扶養の仕組み・国庫負担があるからなせる業でもあるのです。

- 賃金・物価に応じた給付額をスライド

- 受給権者が亡くなるまで年金を支給(終身)

- 万一の場合の障害・遺族年金も支給

- 給付費などに対する国庫負担

- 支払った保険料は全額所得控除(社会保険料控除)

↑ ↑ ↑

そうなのです!!公的年金はお年寄りがもらえる「老齢年金」だけでなく、「障害年金」「遺族年金」の役割も果たしてくれます。「老後の人生が長くなる」ということは、病気や障害のリスクも高まるわけです。ユウコさんにもそこは強くお伝えしました。

3:年金の受取

上記でもお話しましたが、公的年金の給付は、高齢者が受取れる「老齢年金」だけではなく、下記のようなものがあります。

(1)老齢年金

▼老齢基礎年金(国民年金)

20歳から60歳になるまでの40年間(480ケ月)の全期間保険料を納めた場合を満額として、65歳から支給されます。受給するための最低必要な保険料払込年数は低10年(120ケ月)ですが、支払った期間(回数)に年金額が比例します。

↑ ↑ ↑

ユウコさんはご主人の年金は60歳から受給できると思っていたようですが、老齢基礎年金部分は65歳からとなります。厚生年金については別途説明します。

▼老齢厚生年金(厚生年金)

厚生年金保険に加入している企業に勤務した事がある人に支給。老齢基礎年金の受給資格を満たし、かつ厚生年金被保険者期間が1ケ月以上あること。(但し、65歳未満に支給する特別支給の老齢厚生年金の受給については、1年以上の被保険者期間が必要)

現在年金受給開始年齢は65歳ですが、かつての年金制度では60歳から年金が支給されていたことを受け、特別措置として65歳よりも前に「特別支給の老齢厚生年金」が生年月日および性別により異なるスケジュールで支給されます。詳しくは下記を参照にして下さい。

↑ ↑ ↑

クリック

ちなみに、ユウコさんのご主人は昭和35年(1960年4月生)なので、64歳から受け取る事ができます。

↑ ↑ ↑

ユウコさんはデパートにお勤めだったのはわずか1年未満。これから正社員で働かない限り、ほぼ厚生年金は期待できません。本来なら「ねんきん定期便」を持ってきていただき確認するのですが、ユウコさんはねんきん定期便が探せなかったとのことでしたので、まずはご自身の年金だけで老後1人で暮らしていけるだけの金額にはならないだろうとのお話だけをさせていただきました。また、もしご夫妻が離婚した場合に「半分受け取れる」というのは、夫が受給するこの「老齢厚生年金部分」であって、「老齢基礎年金部分」は受け取ることはできません!!

この件に関しましては、別途お話させて頂きます。

(2)障害年金

▼障害基礎年金(国民年金)

・国民年金に加入している間に、障害の原因となった病気やケガについて初診日

があること。また20歳前や、60歳以上65歳未満(年金制度に加入していない期間)で、日本に住んでいる間に初診日がある人

・一定の障害状態がある事(認定を受ける)

・初診日のある月の前々月までの公的年金の加入期間のうち2/3以上の期間において、保険料の納付または免除されていること

≪年金額≫

【1級】779,300円×1.25+子の加算

【2級】779,300円+子の加算

・第一子・第二子 各224,300円

・第三子以降 各74,800円

※子とは18歳到達年度末の末日3月31日を経過していない子、20歳未満で障害等級1級または2級

※779,300円はその年の老齢基礎年金満額に対応しますので、実際の年金額は毎年見直しされます。

↑ ↑ ↑

クリック

▼障害厚生年金

・国民年金に加入している間に、障害の原因となった病気やケガについて初診日

があること。また20歳前や、60歳以上65歳未満(年金制度に加入していない期間)で、日本に住んでいる間に初診日がある人

・一定の障害状態がある事(認定を受ける)

・初診日のある月の前々月までの公的年金の加入期間のうち2/3以上の期間において、保険料の納付または免除されていること

≪年金額≫

【1級】

(報酬比例の年金額)×1.25+配偶者の加給年金224,300円

【2級】

(報酬比例の年金額)×1+配偶者の加給年金224,300円

※配偶者の加入年金は、その方に生計を維持されている65歳未満の配偶が

いるときに加算されます。

【3級】

報酬比例の年金額) 最低保証額584,500円

※報酬比例の年金額は、ねんきん定期便に記載される「老齢厚生年金額」と読み替えることが可能です。障害厚生年金の計算には最低300ヶ月保証があります。

~障害厚生年金のその他詳細~

↑ ↑ ↑

歳の離れたご夫妻の離婚原因のひとつにもしもの時の「病気・障害・介護の負担」をあげる方がいます。特に金銭的な負担を気にされますが、障害に関しては、ユウコさんのご主人は大学卒業後しっかり厚生年金に加入をしているので、心配は無用です。(障害基礎年金+障害厚生年金が受給できる)また、ユウコさんが65歳(ご主人78歳)になるまでの間はご主人は老齢厚生年金の他に加給年金(年間約40万円)も支給されます。恵まれた歳の差かもしれませんね。それよりも心配なのは、ご主人と別れた場合のユウコさんの保障です。仮説で別れた後、「40代後半・医療事務・未経験・正社員」という条件での就職は少なく、万が一障害を負った場合は「障害基礎年金」の手当しかでません。ご主人の援助なく暮らしていけるか、考える必要があるかと思います。

(3)遺族年金

▼遺族基礎年金

被保険者または老齢基礎年金の受給資格期間が25年以上ある人が死亡したときに支給されます。但し、死亡した人が、加入期間中保険納付済み(免除含む)期間が2/3以上あること。

※平成38年4月1日前の場合は死亡日が65歳未満であれば、死亡日の属する月の前々月までの1年間の保険料(納付しなくてはならに月の)の滞納がなければ受けられます。

《対象者》

- 子のある配偶者

- 子

※子とは18歳到達年度末の末日3月31日を経過していない子、20歳未満で障害等級1級または2級

《年金額》

779,300円+子の加算

第一子・第二子 各224,300円

第三子以降 各74,800円

※子が遺族基礎年金を受給する場合の加算は第二子以降について行い、子一人あたりの年金額は、上記による年金額を子供の数で除した数。

※779,300円はその年の老齢基礎年金満額に対応しますので、実際の年金額は毎年見直しされます。

▼遺族厚生年金

・被保険者が死亡した時、または被保険者中の傷病がもとで初診日から5年以内に死亡した時。但し、死亡した人が、加入期間中保険納付済み(免除含む)期間が2/3以上あること。

※平成38年4月1日前の場合は死亡日が65歳未満であれば、死亡日の属する月の前々月までの1年間の保険料(納付しなくてはならに月の)の滞納がなければ受けられます。

・老齢厚生年金の受給資格期間が25年以上ある人が死亡したとき。

・1・2級の障害厚生(共済)年金を受けられる者が死亡したとき。

《対象者》

・妻

・子、孫(18歳到達年度末の末日3月31日を経過していない子、20歳未満で障害等級1級または2級)

・55歳以上の夫、父母、祖父母(支給開始は60歳から。ただし夫は、遺族基礎年金を受給中の場合に限り、遺族厚生年金も合わせて受給できる

※30歳未満の子のない妻は、5年間の有期給付となります。

※子のある配偶者、子(※子とは18歳到達年度末の末日3月31日を経過していない子、20歳未満で障害等級1級または2級)

《中高齢の寡婦加算》

次のいずれかに該当する妻が受ける遺族厚生年金(長期要件を満たしているもの)には、40歳から65歳になるまでの間、584,500円(年額)が加算されます。

※老齢基礎年金満額の4分の3なので、実際の年金額は毎年見直しされます。

(1)夫が亡くなった時、40歳以上65歳未満で、生計を同じくしている子がいない妻

(2)遺族厚生年金と遺族基礎年金を受けていた子の妻が、子が条件を終了した時

(※子とは18歳到達年度末の末日3月31日を経過していない子、20歳未満で障害等級1級または2級)

※長期要件とは

死亡した夫の厚生年金保険の被保険者期間が20年以上あること(中高齢期間短縮の特例などによって20年未満の被保険者期間で共済組合等の加入期間を除いた老齢厚生年金の受給資格期間を満たした人はその期間)

↑ ↑ ↑

クリック

↑ ↑ ↑

クリック

↑ ↑ ↑

ユウコさんのご主人がもし、ユウコさんが65歳になる前に亡くなった際、

ユウコさんは「遺族厚生年金」と「中高齢の加算」部分を受給できます。しかし、離婚した妻にはその権利はありませんので、全く受給はできません。※お嬢さんが成人しているため、遺族基礎年金の対象ではありません。

4:公的年金の種類

公的年金には、3種類あり、日本国内に住所のあるすべての人が義務付けられています。

その人の働き方により加入する年金制度が決まっています。

(1)公的年金の種類

・国民年金 日本に住む20歳以上60歳未満の全ての人

・厚生年金 厚生年金の適用を受ける会社に勤務する全ての人

・共済年金 公務員・私立学校教職員(現在は厚生年金に統一されています)

↑ ↑ ↑

ユウコさんは「国民年金」、ご主人は「厚生年金」、娘さんは現在「国民年金」ですが、大手企業に就職予定なので「厚生年金」になるのでしょう。ユウコさんより「私も娘も国民年金に加入しているの?」という質問を頂きました。ユウコさんのことは下記にて説明します。学生である娘さんには「学生免除」等の特別措置があるのですが、それによって将来の年金額なども異なってきます。ユウコさんはご存知なかった様で、後日調べてご連絡して頂くことにしました。

(2)国民年金の内訳

国民年金は、日本国内に住所を所有する全ての人が加入するもので、老齢・障害・死亡により「基礎年金」を受け取ることができます。ユウコさんのご主人の様に「厚生年金」に加入している方もこの「国民年金」にも実は加入されています。

▼第1号被保険者

≪対 象≫ 農業等に従事する方、学生、フリーター、無職、自営業者

≪保険料≫ 納付書や口座振替などで自分で納める(クレジットカード可能)

↑ ↑ ↑

ちなみに私は第1号被保険者です。お話によると、ユウコさんのご実家は、田舎で雑貨店を営んでいるそうでご両親は恐らくこちらでしょう。

▼第2号被保険者

≪対 象≫ 厚生年金保険適用を受けている事業所に勤務する人。自動的に国民年金に加入しています。

但し、65歳以上の人で、既に老齢年金を受け取っている人は除きます。(共済年金の人も同様)

≪保険料≫ 給与天引きされています。

↑ ↑ ↑

ユウコさんのご主人です。娘さんも就職後こちらです。

▼第3号被保険者

≪対 象≫ 第2号被保険者の配偶者で20歳以上60歳未満の人。

年収が130万円以上で健康保険の扶養となれない人は第3号被保険者とはならず、第1号被保険者となります。

≪保険料≫ 国民年金保険料は配偶者が加入する年金制度が一括負担

↑ ↑ ↑

こちらが、ユウコさんです。ユウコさんの保険料は、会社員と公務員が加入する厚生年金全体で負担してくれています。ユウコさんは「知らなかった!!」とのこと。ここで新たな質問がでて

きました。「私は(ユウコさん)厚生年金ではないのですか?」

はい!!違います。ユウコさんは国民年金の第3号被保険者なのです。

年金制度上ではご主人の配偶者なので、ご主人が「死亡・障害」となった場合には一定の要件で、ご主人の「老齢厚生年金」を代わりに受給できますが、離婚したら権利はなくなります。

ユウコさんはご自身が厚生年金だと思っていたので、離婚しても楽観していたようです。

日本年金機構HPより

上記の図をご覧ください。

「基礎年金」と書かれている部分は一人づつ必ず加入されています。(受給権がある)

ご主人は、厚生年金保険の適用を受けている会社に勤務しているので、

国民年金の上乗せとして厚生年金部分もあります。(他の制度は現時点では不明)

この部分を長年連れ添った、ユウコさんが半分は受取る権利があるのですが、ここでまた注意が必要です。

5:離婚による年金分割

請求は2年以内に!!

(1)合意分割制度

離婚した場合に、以下の条件により当事者の一方からの請求により、婚姻期間中の「厚生年金記録」(標準報酬月額・標準賞与額)を当事者間で分割することができます。

~合意分割制度の詳細~

↑ ↑ ↑

ここで言われている「厚生年金記録」の分割というのは、「厚生年金額」を計算する元になるお給料や賞与から差し引かれた原資です。なので、もし離婚をした場合は、奥さんが65歳にならないと受け取れません。あくまでも「年金記録」が移換されるので、そもそもの年金受給開始年齢にならないと分割分も受取できないのです。

またここで注意ですが、「夫」→「妻」ではなく、共働きの場合は、「多」→「少」への移換となります。

(2)3号分割制度

平成20年5月1日以降に離婚などをした場合、国民年金第3号被保険者であった方からの請求により、平成20年4月1日以降の婚姻期間中の第3号被保険者期間における相手方厚生年金記録(標準報酬月額・標準賞与)を2分の1ずつ、当事者間で分割することができる制度です。

~3号分割制度の詳細~

↑ ↑ ↑

ユウコさんはこちらに該当すると思います。改訂される以前については、同時に「合意分割」をする必要があります。ここで話し合いによる「按分割合」を決めることになるのです。

まずは離婚前に「情報請求」を年金事務所にすることもできます。離婚前なら妻へ(ユウコさん)のみの連絡、離婚後は夫と妻と両方に通知が行くようです。

この情報をご覧になってからでも遅くはないかと思います。

まとめ

ユウコさんに限らず、多くの女性は感情で「離婚」を決める方が多いと思います。それは「当たり前でしょ」とお叱りを頂くこともありますが、折角念願の「離婚」をしても、経済的に苦しい老後を迎えるのでは、幸せにはなれないと思います。ユウコさんは、これまで経済的な部分を全てご主人任せにしていました。お嬢様の年金は調べたところご主人が支払って下さっていたそうです。お嬢さんになぜ教えてくれなかったの?と聞いたら、「ママわからないでしょ」と一喝されたとか。決して「離婚は辞めた方が良い」ということは申し上げません。しかし「準備期間」は設けた方が良いかと思います。最近では「離活」等という言葉もありますが。長年専業主婦をしていた人が、離婚して自立をするのは大変です。ただし、ご実家が頼れる状況なら良いのですが、ユウコさんは三人兄弟の長女。まだ結婚していない妹と弟が実家にいるとか。とてもユウコさんの面倒をみて頂く余地はなく、過疎化されたご実家に「今更戻れない」とおっしゃっています。

この後、夫婦問題カウンセラーとしてお気持ちの部分に寄り添いながら「ねんきん定期便」を拝見し「ライフプラン」を実践し、生活をしていけるのかどうかシミュレーションを立ててまいります。現実を直視し『覚悟』が定まれは、離婚しても生活していけるでしょう。しかし、まだ今は弱そうです。

また、「ねんきん定期便」の存在もご存知なく、伺ったらお引越しをされていました。

もしかしたら、ユウコさんの住所変更がされていなく届かないのかもしれません。

(後日住所変更がされていなかったことが判明)

ご相談者の声

甘かったです!ママ友によく「お宅はご主人が年上で羨ましい」と言われていたのですが、私からみると、同世代のご主人と仲良くしているのがとても羨ましい限りでした。今までいかに主人に甘えて暮していたのか少しわかりました。私にも悪い所はあったと思います。

主人の性格も、時代的背景が絡んでいたのですね。寺門さんより「この時代で、そうゆうご主人はつまらないかもしれませんが、奥様を大事にし、金銭的に迷惑をかけることはしませんよ」と言われ、ハッとしました。

お勤め経験のない私が再就職して直ぐに、十分なお給料をもらえるとは思わなかったのですが、まさか主人の年金分割分も私が65歳になるまで受け取れないとは思いもしませんでした。それを生活費の足しにしようかと思っていましたから。離婚したい気持ちが0にはなりませんが、離婚する前にやらなくてはいけないことがありそうです。

今の十分な生活保障を受け取りながら、嫌いな主人と一緒に暮らしながら好き勝手に生きるか。金銭的に苦労はしても、嫌いな主人の顔を見ずに自由奔放にせいせいした生活をするか。どちらかの選択でしょうが、、、難しい。。。

寺門さんより「まずは気分転換にお友達と旅行でもしてきたら?」「離婚する前に就職をしたら?」と言われましたが「夫が嫌がる」と話しました。そうしたら、「そんな事気にしていたら離婚なんてできませんよ」と叱られました。確かに。「ご主人の顔色で一喜一憂している間は、離婚しても幸せになれない」と、世間はもっと厳しいと。今、自分がどれだけ、恵まれた環境にいるのか少しわかりました。もう少し考えてみます。