ご相談者DATA

・大川様(仮名) 34歳(会社員)

・奥さん 26歳(専業主婦になる予定)

相談しようと思ったきっかけ

つい最近、結婚しました。

ようやく落ち着いてきたので、保険について見直しを考えています。

独身時代にそれぞれ入っていた保険は、共済やネットで加入したものなど、どちらかと言えば「お手軽な」ものだけです。

近いうちに子供も欲しいので、この機会に「ある程度しっかりした保障」が必要なのかも、と思い始めています。

今後は、自分のための保険ではなく、家族のための保険と変わるので、このままでいいのか、それともしっかりした保障を準備した方がいいのか、夫婦の話題になっていました。

一方で『万一の時には「遺族年金」が支払われるから、共済だけで十分』というような、ブログ記事も読んだ記憶があります。

FPの方に、遺族年金についてしっかりと聞いてから、保険も考えた方が良いと思い、この度、相談をお願いすることにしました。FPの伊田さんは以前保険の相談をした友人から紹介されました。

相談したい内容

ご結婚されたばかりの初々しいご夫婦からのご相談でした。

もともと、それぞれが「共済」を中心に加入されていました。

しかしながら、これから家族が増えていくことを考え、しっかりした保障を考えたいという状況でした。

一方で「保険料は抑えたい」という思いもあり、ご自身が以前に聞いたことのある「遺族年金」ということについて気になっておられるようでした。

もし「遺族年金」がしっかりと受給できるのであれば、生命保険よりも他のこと(将来の学資や、住宅取得のための資金)に回したいというお考えがありました。

遺族年金に関して、ご自身で断片的に知っておられたのですが、結婚したこのタイミングで、FP(ファイナンシャルプランナー)に、しっかりと聞いてみたいと相談を申し込まれました。

お話しした内容

お子さんができる前から、家族を守るための保障を考えなければと、しっかりとしたお考えを持っておられ、お若いながら素晴らしいですね!

ライフプランはまだ作成したことはない、とのことですが、

独身時代からちゃんと保険(や共済)に入っておられることが素晴らしいです。

本来は全体のライフプランを作成するところでしたが、今回はご都合により、相談の時間も限られていることから、

一番のご希望である、

『万一の時にどう備えるのか』、現在加入中の共済や保険で大丈夫なのかどうか、というお話を中心にさせてもらいました。

『現在の保障で足りるかどうか』ということについては、

『ねんきん定期便』をあらかじめ用意いただき、一緒に確認をしていきました。

【ねんきん定期便から分かる大切なこと】

「実はコレを見ると、大川さんにとって必要な保障がどのくらいか、スッキリ分かるんですよ。」

とお伝えすると、「そうなんですか?」と意外な顔をされていました。

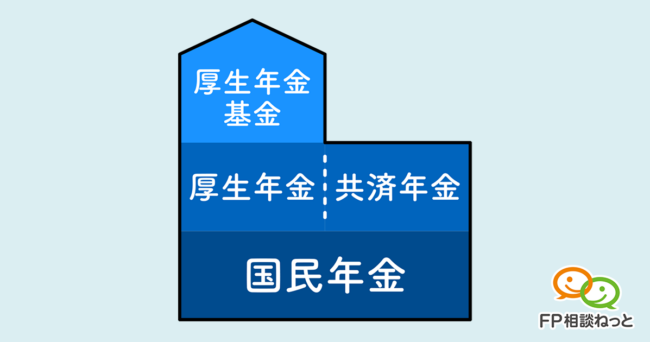

「自分に合った保障に入る」ためには、まずは国の保障がどうなっているかの確認が必要なんですね。

「国の保障」で足りない部分を、補うのが「民間の保険」だからです。

・ねんきん定期便から、以下のことを読み取ることができます。

(1)老後もらえる年金の額

(2)万一のときの遺族年金の額

(3)医療負担の上限や、働けなくなった時給付される傷病手当金の額

「ねんきん定期便」からこの3つが分かるので、以下のことを考えていくことができます。

(1)だけでは足りない老後のための貯蓄はどのくらいか。今からどう準備していくのか。

(2)の遺族年金で足りない家族の生活を守るための保障を「生命保険」でどのくらい準備すればよいのか。

(3)の医療負担や、働けなくなった保障が分かれば、

「医療保険」や「就業不能」の保険について、どのくらい準備すればよいのか。

いずれもご自身の「ライフプラン」を作る上で欠かせないことです。

【生命保険は「国からの保障」を把握した上でがベター】

今回は、「生命保険」についてのご相談ですが、国の保障を知ることは、生命保険を考えるうえでもとても大切です。

自動車保険でたとえるなら、国からの給付というのは「自賠責保険(強制保険)」のようなもの。

自賠責保険で足りない部分を、任意保険(自動車保険)は補っています。

ちょうどそのような関係で、国の保障(遺族年金や健康保険等)で足りない部分を、自分自身でどう準備するのか。

国の保険で足りない部分を、民間の生命保険や、共済などで上乗せして備える、と考えたら少しスッキリするのではないでしょうか。

さて、「ねんきん定期便」を一緒に確認しながら、計算していったところ、以下のような数字となりました。

ご相談者は50歳未満の方ですから、ねんきん定期便に記載されている金額に計算をして足すことにより、将来の年金額が分かります。

(50歳以上の方の「ねんきん定期便」記載の額は、今後給与が変わらなければ、ほぼ確定という金額になります)

50歳未満の方は、どう計算するのか。

一緒にやってみましょう、ということで計算してみました。

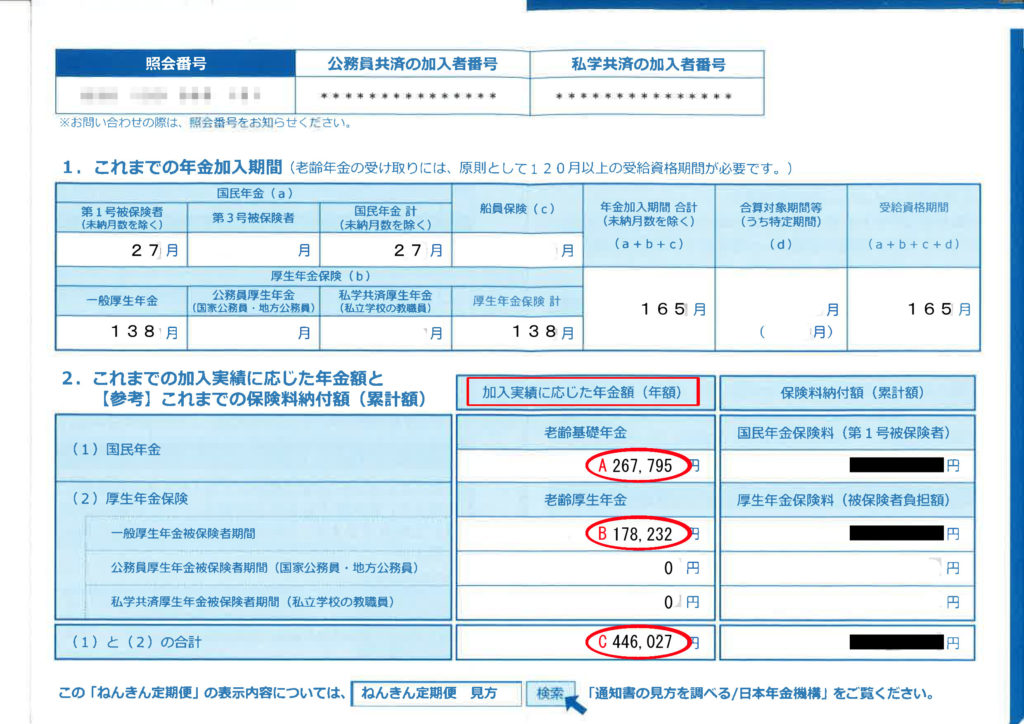

まずは、真ん中にある「加入実績に応じた年金額(年額)」というところを見ます。

ご主人は、34歳ですから、20歳から今までの約14年の実績がここに載っています。

- 国民年金 267,795円(年)・・・(A)

- 厚生年金 178,232円(年)・・・(B)

- 合 計 446,027円(年)・・・(C)

この方は34歳ですから、60歳までの残り26年分の計算を足せば、その方の老齢年金が分かります。

【ご主人の老齢年金】

- 国民年金(未経過分)の計算方法・・・これは簡単に計算できます。

40年満額納めると、779,300円(満額)

丸めると約800,000円なので、1年納めると、約2万円(年)の年金が受け取れます。

大まかな計算だと、未経過年数×2万円=未経過分の国民年金となります。

この方の場合、60歳-34歳=26年。

ですので、26年×約2万円=約52万円。が未経過分となります。

加入実績分の約26万円と、未経過分の約52万円を足します。

この方は幸い、国民年金の未納がないので、満額の779,300円ということになります。

- 厚生年金・・・国民年金より、少しだけ計算が必要です。

標準報酬月額(円単位) × 5.481/1000 × 残りの厚生年金加入見込月数

この方の場合、現在の標準報酬月額は340,000円です。将来上がると思われますが、いったんはこの金額で計算してみます。

残りの厚生年金加入見込月数は、60歳-34歳=26年=312カ月となります。

340,000 × 5.481/1000 × 312 = 581,424円(未経過分の厚生年金)

加入実績に応じた厚生年金額 178,232円

未経過分の厚生年金額 581,424円

合計(厚生年金分) 759,656円

- 国民年金+厚生年金合計(ご主人分)

国民年金 779,300円

厚生年金 759,656円

を足すと、1,538,956円。年間約150万円。月12万円ちょっとという計算になりました。

奥さまは、近いうちに退職予定で、子どもが生まれてからの仕事への復帰は分からないとのことでしたので、今後の厚生年金は加算せずに計算しました。

【奥様の老齢年金】

- 国民年金 779,300円(未納なし)

- 厚生年金 73,004円(今後の加算は予定されないため、ねんきん定期便に記載されている数字)

- 合計 852,304円

(1)国からもらえる老後の年金

・ご主人・・・およそ150万円(月12万円ちょっと)

・奥さん・・・およそ85万円(月7万円くらい)

国からの老齢年金だけでは足りない部分・・・iDeCo(イデコ:個人型確定拠出年金)やNISAなどを活用し、準備しましょうということなりました。(後日相談予定)

さて、これからがご相談の本番です。

「生命保険」がどのくらい必要か、ということに一番関係が深い「遺族年金」の計算をしてみました。

遺族年金の計算

ご相談者は、厚生年金加入期間は、138ヶ月。

300ヶ月未満の場合には、以下の式で計算します。

「加入実績に応じた厚生年金額」 ÷ 厚生年金加入月数 × 300ヶ月 × 3/4

あてはめて計算してみます。

178,232円 ÷ 138ヶ月 × 300ヶ月 × 3/4 = 290,595円 (約29万円)

という計算になりました。

万一のことがあった場合の遺族厚生年金

・・・およそ年間29万円(月2.4万円くらい)

★このご夫婦の場合、子どもがまだいないので、遺族基礎年金はありません。

遺族年金で注意しておきたいこと

特にこの(2)遺族年金は「生命保険」を考える上で一番大切なところになるので、以下のことも含め、詳しくお話しさせてもらいました。

★遺族年金には、遺族基礎年金と、遺族厚生年金との2つがあること

★お子さんがいない場合には、遺族基礎年金は支払われないこと

★お子さんがいる場合には、お子さんが18歳までは、遺族基礎年金が支払われること

その上で、「現時点」で、ご主人に万一のことがあった場合、奥さんが国からいくらもらえるのか。

ご夫婦はまだ結婚されたばかりでお子さんはいません。

そのため、万一のことがあった場合でも、

・遺族厚生年金のみの給付

となります。

ご相談者の場合、お子さんはまだいないため、遺族厚生年金のみの給付となり、金額は先ほどの通り、年間約29万円(月2.4万円程度)でした。

遺族年金、意外な盲点?

ここでご相談者から質問が。

「この金額って、ずっと受け取れるんですか?」

とてもイイ質問ですね!

ちょうど、お話ししようとしていたタイミングでしたので、お答えしました。

実は、この「遺族厚生年金」は、基本的には奥さんが一生涯受け取れるものなのですが、例外があります。

それは、奥さんが「30歳未満」の場合です。

平成19年4月に改定(改悪?)された制度ですが、お子さんのいないご夫婦で、ご主人に万一のことがあった場合、奥さんが30歳未満の場合には、

遺族厚生年金は、【5年間】のみの、限定支給となります。

「そうなんですか。。そんなことは起きないと思いますが、5年間だけというのは何だか寂しいですね。。でも、正しい情報を聞けてよかったです!」

と言っていただけました。

奥様の現時点での奥様の年齢は26歳。

あと4年で30歳になられます。

その30歳になられる前に、ご主人に万一のことがあった場合には、

「遺族厚生年金」のみ、期間限定の「5年間」のみ、支給されるということです。

ちなみに、奥様が30歳になられる前でも、お子さんが生まれた場合には、「遺族基礎年金」が支払われます。またこの場合、遺族厚生年金は奥様終身で受け取ることができます。つまり国の保険は、お子さんを養育することに重きを置いてサポートしているんですね。

遺族基礎年金は、「お子さんが18歳になられるまで」なります。

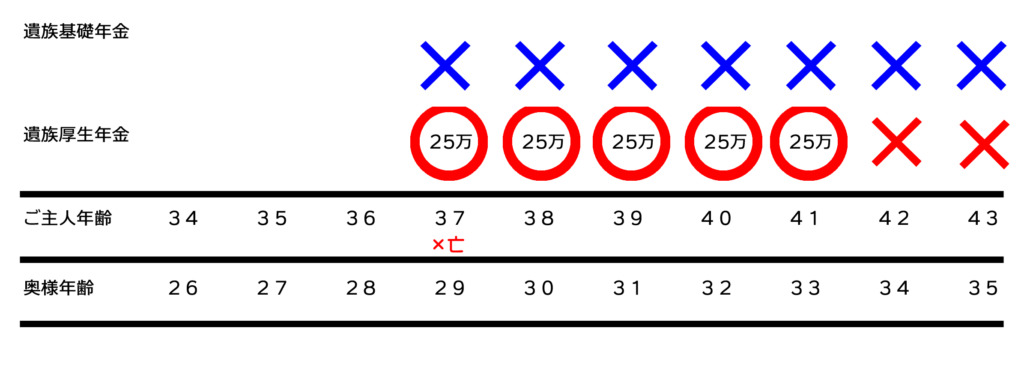

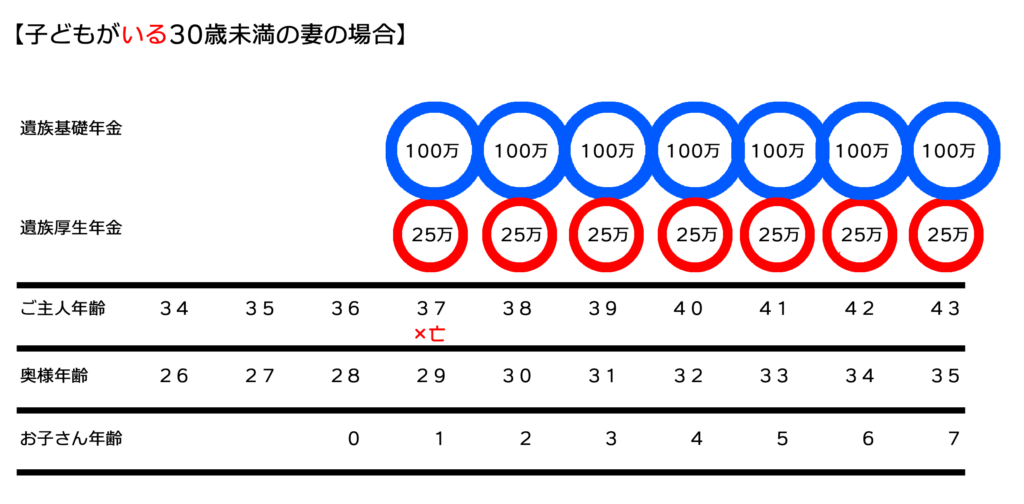

念のため図を書いて確認しました。

仮に、ご主人が奥さんが29歳の時に亡くなられた場合(ご主人29歳の場合)、遺族厚生年金は上図の通り、5年間のみの限定支給です(赤丸で囲った部分:遺族厚生年金)

お子さんがいなければこれだけです。

もしお子さんが、ご主人が亡くなられる前に生まれていたら、ということも加えてみました。

(青丸で囲った部分:遺族基礎年金)

お子さん1人の場合、「遺族基礎年金」が約100万円支払われます。

(お子さんが18歳になるまで)

さらに、遺族厚生年金は「終身」支払われます。

【では、万一のときにどう考えますか?】

ここまでご理解をいただいたので、いよいよ「ご主人に万一のことがあった場合」について、

ご夫婦にお考えを聞いてみました。

そんなこと(ご主人に万一のこと)は、起きないだろうし、起きてほしくはないけれど、万一の際には、再就職するしかないと思っている。

しかしながら、子供が生まれていたり、妊娠していたらそれも難しいし、特別な資格を持っているわけではないので、そんなに多くのお給料をもらうのは難しいと思う。

やはり、ご主人には、ある程度しっかりした生命保険に加入してほしい。

というご希望でした。

現時点での「遺族厚生年金」は、ほんの僅かな金額なので、それはあまり当てにせず、生命保険での保障をメインにして、足りない部分は自分で働く、という方向で考えたいとのことでした。

確かにその通りで、「遺族厚生年金」は、あくまで「プラスα」で考えていただいた方が良いと思います、とお伝えしました。

最終的に、以下のようなイメージで、ご夫妻の中で整理がついたようです。

【ご夫妻の考えたイメージ】

・お子さんが生まれる前・・・再就職でフルに働く

というお考えだったのですが、近いうちにお子さんも欲しいと思っておられることから、お子さんが生まれるという前提で一緒に考えました。

生活資金の確保について(子供が生まれていたら)

(1)遺族基礎年金・・・年間 約100万円(月8万円)

(2)自分で働いて・・・年間 約100万(月8万円)

(3)生命保険から・・・年間 約120万円(月10万円)

★お子さんの年齢によっては、働くことは難しいとも考えられましたが、奥さまのお父様もお元気に働いていらっしゃることや、生命保険にかけるお金をできるだけ抑えたいというご希望から、「足りない分は自分で働く」という方向性になりました。

その後、

(3)医療費の限度額や、傷病手当金などを確認

その上で、医療保険や、働けなくなった際の保障についてもお考えを聞かせてもらいました。

そのご希望を踏まえた上で、現在の共済等で、足りるかどうか、ということをお聞きしたところ、「自分が入っている共済だけではやはり少ないですね。。」とのこと。

「ちなみに、伊田さんには保険をお願いすることもできるんですか?」と嬉しいご依頼をいただきました。

「もちろん、喜んでさせてもらいます」

その後、日を改め、ライフプランも合わせていろいろなお考えをお聞きし、十分に納得いただいて保険の準備をしていただくことができました。

また今後も、年に1回は、定期健康診断のような形で、ご相談に乗らせていただくことになりました。

大川様から寄せられた面談後のご感想

・今までモヤモヤしていたのがスッキリしました。

・国からの保障を知ることで、自分自身が入らなければならない保障が分かって良かったです。

・これから長くお付き合いができるFPの方と出会えてうれしいです。