※この記事は2023年までの旧NISAについて書かれています。

相談者DATA

【年齢】37歳 男性

【職業】会社員

【家族構成】奥さん(現在は専業主婦)、お子さん(1歳)

相談しようと思ったきっかけ

結婚し、子供もでき、家も購入し、生命保険にも加入しました。

これまで、お金のことはあまり考えずに生きてきましたが、人生の大きな転換期を迎え、

これからはお金にも働いてもらわなければならないということが分かってきました。

何冊か本を読んだり、ネットで調べたりしていたところ、

キーワードとして、NISAとiDeCo(イデコ:個人型確定拠出年金)を活用した方が良い、

ということまではわかりました。

しかしながら結局のところ「自分の場合はどうなのか?」ということがハッキリせず、

思い切って有料相談を申し込んでみることにしました。

相談したい内容

このわずか5年の間で、結婚、子供の誕生、マイホームの購入(長期のローン)、生命保険の加入と、人生の大きな転換期に直面しています。

環境がどんどん変わり、その都度自分なりには考えながらお金を工面してきたつもりですが、

出ていくお金がハンパなく「このままではまずいのでは」ととても不安になってきました。

独身時代はあまり細かいことを気にすることなくお金も自由に使ってきたので、

恥ずかしながら貯蓄も得意ではありません。

子どもも小さいので、妻にもあまり心配をかけずになんとかうまくお金の管理をしていきたいと思っていますが正直なところ、どこからどう手をつけていいのかわからず、

自分で調べていても、時間ばかり過ぎてしまうと感じていました。

本などを読み、「お金にも働いてもらう」必要性は感じていましたので、

iDeCo(イデコ:個人型確定拠出年金)や、NISAはやるべきだと思っていましたが、どちらを優先すべきなのか。

また、住宅ローンも抱え、生命保険に加入したばかりということもあって、

費用の捻出に関しても、悩ましいところでした。

このまま自分で考えていても、時間ばかり過ぎてしまうので、

考えを整理し、一歩を踏み出すために、今回相談に乗っていただくことにしました。

コンサルティングでお話しした内容

お若いながら、しっかりと家族を守り、自分の将来のために、

どうやって資産形成していくのか、考えておられ、本当に素晴らしいことです。

iDeCo(イデコ:個人型確定拠出年金)とNISA(またはつみたてNISA)は、

「何かしら活用した方がよい」というところまでは、理解されていました。

ただ、スタートの一歩をどう踏み出したらいいのか。

また、iDeCo(イデコ:個人型確定拠出年金)とNISAどちらを優先したら良いのか、

迷っておられました。

また、NISAとつみたてNISAの違いもよく分からないとのことで、ご相談いただくことになりました。

住宅購入

お子さんの誕生

生命保険の加入、

という今後の経済的な負担が大きくなることもあり、

将来に向けて資産形成していくための、費用の捻出も悩んでおられるようでした。

「iDeCo(イデコ:個人型確定拠出年金)もNISA(またはつみたてNISA)、

どちらもやった方がいいとは思うんですが、費用をどうしたらいいかも悩んでます」とのこと。

たくさんのお悩みがある様子でしたが、一気にとりかかろうとすると混乱してしまいますから、

ひとまず、NISA(つみたてNISA)からご相談に乗らせてもらいました。

お聞きしてみると、「投資経験はほとんどない」とのこと。

「株式」を個別で買いたい、というご希望は特になかったことから、

投資初心者でもスタートしやすい「つみたてNISA」をオススメしました。

つみたてNISAは運用で得られた利益にかかる税金が20年間非課税となる仕組みです。

投資可能金額は年間40万円です。

つみたてNISAのメリットについてはお勉強されてきていましたので、

実際の資産運用のイメージをつけていただくために投資信託(ファンド)の

具体的な選び方からお伝えすることにしました。

早速、パソコンの画面上でつみたてNISAのファンド検索をし、

「レーティング」が高めのファンドを一緒に見ていきました。

つみたてNISAの運用商品を比較検討できるサイトもいくつかありますが、

今回はモーニングスターのつみたてNISA総合ガイドを利用しました。

http://nisa.morningstar.co.jp/

このサイトでは、実際過去5年、あるいは10年、そのファンドに投資をしていたら、

どのように増えていったのか、つみたてシミュレーションを見ることができます。

いくつかのファンドを見比べてみて、過去のこととは言え「こんなに増えてるんですか!」

と驚かれた様子です。

月々購入する「積立の効果」

積立期間の違いによるリスク、リターンの違い

などをお話ししたところ、ますます「やっぱり『NISA』より『つみたてNISA』の方がいいですね。」とのこと。

先ほど一緒に見ていったサイトで、ご相談者が興味を持たれた投資信託について、

どこの金融機関なら「つみたてNISA」ができるのか、一緒に調べてみました。

興味を持たれた投資信託は2-3つに絞られたので、その投資信託を「つみたてNISA」で

購入できる金融機関も一緒に調べてみました。

「早速つみたてNISAの口座開設します!」との嬉しいお言葉。

このご相談者のように、「投資経験が少なく自信がない方」であれば、

個人的には「つみたてNISA」がオススメです。

それは、「つみたてNISA」の20年にもわたる「長期積立」の効果により、

ある意味「ほったらかし」でも資産形成に繋がりやすいからです。

現にご相談者も、「値動きに一喜一憂したくない」という方でしたので、「NISA」より、「つみたてNISA」が向いている、という結論になりました。

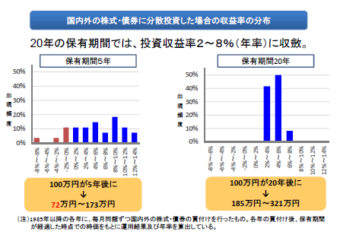

余談ですが、金融庁のシミュレーションでも、「5年」の投資効果と、「20年」の投資効果では、明らかな違いがあります。

金融庁作成「つみたてNISAについて」の6ページ

http://www.fsa.go.jp/policy/nisa/20170614-2/12.pdf

ご相談者様は、「やはり最近よく聞く貯蓄から資産形成へ」という言葉は、

とても大切なことを言っていたんですね。やっと意味が分かりました、とおっしゃっていました。

次に、iDeCo(イデコ:個人型確定拠出年金)の話題になりました。

iDeCo(イデコ:個人型確定拠出年金)に関しても、メリット等はよく把握されていましたが、

以下の要点を確認しました。

(積立中)全額所得控除

(運用中)運用益非課税

(受取時)退職所得控除、または公的年金等控除

となります。

つみたてNISAと比べると、際立っているのが、「掛け金が全額所得控除」というものです。

3つもの優遇制度があるため、ぜひ優先して使いたい制度がiDeCoです。

デメリットは「60歳まで引き出しができない」ということはありますが、

それも「だからこそ使わずに資産運用ができる」というメリットとも言えます。

ご相談者はそのあたりも、理解されたようで、

「それなら、どちらもやっておいた方がいいんですね。」と理解されたようです。

どちらも満額で始めるという訳にはいかないようでしたが、可能な範囲で、

iDeCo(イデコ:個人型確定拠出年金)もつみたてNISAもやっていこう、という方向性に定まりました。

このご相談者のように、「iDeCoとNISA、どちらがいいのか?」というご相談も多くありますが、

「どちらがいいか?」という単純な比較ではなく、「何に活用したいのか」ということで、方向性が定まります。

個人的には「可能ならどちらもやる!」のがイイと思いますよ!

ご相談者にとっては以下のように整理がついたようです。

iDeCo・・・本来の目的通り60歳以降の老後資金づくりとして

つみたてNISA・・・主に教育資金づくりとして

どちらも、「長期」という「時間を味方につける」ことができる素晴らしい制度です。

それぞれのメリットを活かして、上手に活用していきたいものです。

それぞれのつみたて額は、変更も可能なので、iDeCoの掛金を多くする時、

つみたてNISAの掛金を多くする時とライフステージにより掛金を調整しながら、

資産形成をしていただければと思います。

その後ご相談者とは、さらに毎月の費用の捻出のため、家計のどの部分を見直すか、

ということで、生命保険全体のご相談にもなりました。

いずれにしても、ご相談者にとって、前向きな一歩を踏み出される良い機会となったこと、とても嬉しく思います。

「私の場合はどうしたらいいの?」

悩んでおられるなら、まずは「相談」してみた方が、きっと早いですよ!

NISA(またはつみたてNISA)やiDeCo(イデコ:個人型確定拠出年金)など、

ここ最近のマネー雑誌や、資産形成に関する本では、必ず目にするキーワードですね。

しかしながら、それぞれどんな人に向いているのか、それがよく分からず、

「自分の場合は結局どうしたらいいのか」というところまで、整理がついていない人が、まだ多いように感じています。

こういう時こそ、我々FP(ファイナンシャルプランナー)の出番ですので、ぜひご相談くださいね。