ご相談者様DATA

【年齢】 35歳

【職業】 専業主婦(パートもしていない)

【性別】 女性

【家族構成】 夫と子ども3人

相談しようと思ったきっかけ(アンケート抜粋)

子どもたちが、イデコのCM「イデコのおでこ♪」と口ずさんでいたので気になっていたところ、平日開催のセミナーが開催されていたので参加しました。

下の子がまだ小さいので、今は働くつもりはなく、専業主婦を続けていく予定です。でも、子どもが大きくなったらパートに出るかもしれません。

今日のセミナーを聞いて、「老後の資金をためなくてはならない」ことはわかりましたが、今現在、老後の資金まで正直なところ手が回っていません。老後はまだ30年後なので、現実味がありません。どうなっているのかわからないというのが正直なところです。ただ、何とかしてお金を作っていきたいと思っています。

その際、専業主婦の私がiDeCoをやることによるデメリットはあるのでしょうか?

セミナーがとっても分かりやすかったのでFPの竹内さんにもう少し詳しく教えていただきたいと思いました。

ご相談でお話しした内容

なかなか現在の生活も大変ということですのに、将来のことも考えられいて素晴らしいです。

頑張っている人を見ていると、応援したくなります!一緒に頑張っていきましょう!

まずは、メリットをご説明して、何が受けられて、何が受けられないのかご理解いただきたいと思います。

iDeCoのメリット

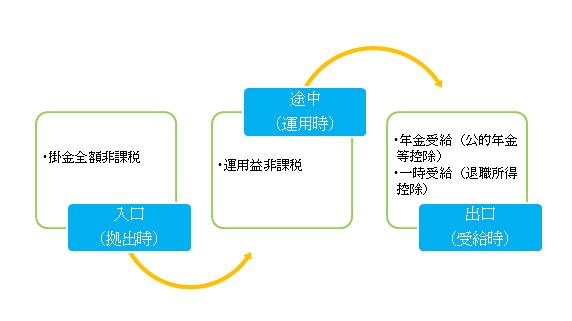

iDeCoは、拠出時、運用時、受取時にメリットがあります。

- 掛金の全額控徐

例えば会社員がiDeCoをする場合、お給料の中から掛金の拠出をします。

その後年末調整で所得税の計算をするときに、1年分の掛金を全額控除して所得税を計算します。

つまり、掛金分に税率をかけた金額が手元に残るということです。

また、もう一つメリットがあります。市県民税も掛金x10%分減額されます。

例えば、年収が500万円で、所得税率が10%、毎月2万円の掛金の場合を考えてみましょう。

1年間で24万円老後の資金として積立をして、所得税が2万4000円減額され、さらに、市県民税が10%削減されることになるため、合計4万8000円の税金が戻ってくることになります。 - 運用時の非課税

通常、預金利息や株式の売却に伴う売却益については、20%の所得税が課税されます。

ただ、iDeCoで得た売却益や預金利息は、20%の所得税は加算されません。

それどころか、元本+利息によって、翌年の利息が計算されるので、複利の効果でさらに利息が増えていきます。 - 受給時の税制優遇

(1)一時金で受け取る場合

退職所得控除が使えます。例えば、25年拠出していた場合、1150万円を控除した金額に1/2をした金額について税率をかけて課税されます。25年後にiDeCoの残高が1000万円になっていた場合、1000万円<1150万円となり、所得税はかからず全額非課税で受け取れます。

(2)年金で受け取る場合

この場合は、公的年金等控除が使えます。65歳までは70万円まで、65歳以降は120万円までの年金受取額上には所得税がかかりません。

iDeCoのデメリット

専業主婦の場合上記のメリットのうち、関係ないものがあります。

それは上記1のメリットです。

専業主婦の場合、そもそも働いていないわけですから、所得はありません。

つまり、所得がないので引くものがないのです。

そういう点からすると、iDeCoの最大のメリットである所得控除がないわけなので、1のメリットを享受できないこどがデメリットということになります。

また、60歳になるまでは引き出しができません。

そういった面から考えると、NISAにしたり、来年から始まるつみたてNISAにしてもいいかもしれません。

目先のことだけ考えないで!

マスコミだけでなく、FP的にも、ちょっと間違った認識でiDeCoをとらえているように時々感じてしまいます。

「税制優遇があるからお得」ということでiDeCoを考えていませんか?

果たしてiDeCoの目的は何でしょうか?

iDeCoの目的は「老後の資産形成」です。老後の資産形成をみんなにしてもらいたいから、iDeCoに税制優遇を持たせてハードルを下げているのです。

そして、今年から、ほとんどの人がiDeCoができるようになりました。

専業主婦の方もできるようになったのです。逆に言えば、みんなができるiDeCo(確定拠出年金)をしないことの方がデメリットだと思いませんか?

今は確かにお子さんの教育費などもあり大変かもしれません。

でも、今は少しでもいいから、将来のことを考えて「やり始める」ということが大事かなと思います。

これから先の人生、夢はありますか?

私個人的には、iDeCoだけでは、正直老後の資金形成には不十分だと考えています。

厚生労働省は、ご主人がサラリーマン、奥様が専業主婦をモデルケースとして、基本となる老後の生活費等を出しています。お客様の場合はちょうどこのケースになりますね。

そうすると、平均で老後は毎月5万円の赤字だといわれています。

そうなると、90歳まで生きたとして25年なので、1500万円は最低でも必要です。

iDeCoで「お金に働いてもらう」といっても、やっぱり月額1万円、2万円の積み立てでは限界があります。

なので、是非、「働くいて稼ぐ」ということを考えてほしいと思います。

今は働くといっても、ご主人の扶養の範囲内でとお考えだと思いますが、そうではありません。

もう少し頑張って働いて、年収200万円でご自身で厚生年金を支払っていったとしましょう。

そうしたら、ご自身の老齢厚生年金も受け取ることができるし、それにiDeCoをすれば、iDeCoの資金だって稼ぐことができる。

何より、現役時代、ご自身のご給料分「使えるお金」が増えますよね?

いろんな可能性が増えていくことが容易に想像できます。

もちろん所得税を支払うことになるので、iDeCoの所得税控除のメリットも受けられるようになります。

資金が少しでも増えれば、やりたかったことや、夢の実現が可能になりませんか?

あなたの明るい未来のために!

これからのあなたの人生を豊かなものにするために、是非、「iDeCo+働いて稼ぐ」をセットでお考えください。

もちろん、資金に余裕ができれば、NISAやつみたてNISAをして資産形成をしていってもいいですね。

そして、いつまでも若く、楽しんでいるキラッキラな女性でいてほしいなって思います。

将来、就職することを見据えて、とりあえずiDeCo始めちゃいましょう。

次回の打合せまでには、運営管理機関の資料請求をしていただき、登録することから始めてみましょうね!