※この記事は2023年までの旧NISAについて書かれています。

ご相談者様DATA

【年齢】43歳

【職業】会社員

【性別】男性

【家族構成】配偶者、子ども2人(7歳、5歳)

相談しようと思ったきっかけ(アンケート抜粋)

2年前に株主優待目的でNISA口座を開設し、株を購入しました。現在も株を保有しています。

ところが会社から来年度より2年間の海外赴任を命じられました。家族全員で海外移転するので、現在持っているNISA口座をどうすれば良いのかわかりません。

家族全員で株主優待を楽しんでいたので、妻と一緒に相談しに行きたいのですが、子どもたちはまだ自分たちだけで留守番をできる年齢ではありません。

そんな時、妻がネットで「子連れ相談歓迎」のFPである前田さんを見つけました。前田さんなら子連れでも相談しやすいかもしれないと思い、相談しました。

ご相談内容

株主優待目的でテーマパークの株を2銘柄購入しました。1銘柄は含み益がありますが、1銘柄は含み損を抱えています。それでも、株主優待が目的なので、含み損はそれほど気にしていませんでした。20歳以上なら誰でもできると聞いて始めたNISAですが、海外赴任中は、この口座はどうなりますか。

また、帰国後の取り扱いについて、どうなるのか教えてください。

ご相談でお話した内容

株主優待を家族全員で楽しんでいたご相談者。海外在住となると、様々な制約があります。

そこで、まずNISA口座の開設条件や海外出国時までに行う手続きについて説明しました。

2年間の海外赴任。NISA口座はどうなる?

NISA口座を開設できるのは、20歳以上の居住者です。居住者とは、日本に住んでいる人のこと。日本に住んで、税金を納めている人のための非課税制度という事ですね。今回のご相談者は海外赴任するため、居住者ではなくなりますが、2019年の税制改正により、海外赴任で日本を離れたとしても、NISAを継続することができるようになりました。

ちなみに、NISAと、つみたてNISAは海外赴任でも継続できるようになりましたが、ジュニアNISAは口座が閉鎖されます。

出国前の手続き

海外赴任中でも、NISA口座で非課税の適用を受けるためには、出国日の前日までに、口座を開設している金融機関に「継続適用届出書」を提出する必要があります。

この書類を提出することで、現在保有している株を持ち続け、非課税の適用を受けることができます。

しかし、非居住者(日本に住んでいない人)への対応は証券会社により異なるようです。ご相談者の場合は、継続適用届出書を提出することになりましたが、実際手続きについては、ご自身が口座を開設している証券会社に確認してみてください。(2021年6月現在)

<SBI証券>

当社に証券総合口座をお持ちのお客さまが、海外勤務等の理由により一時的に出国「(本邦)非居住者」 される場合、原則「帰国されるまでの間」も当社の証券総合口座(お客さま名義)にて有価証券等をお預けいただくことができます。

〜途中、省略〜

■非居住者の定義

- 外国にある事務所(本邦法人の海外支店等及び現地法人並びに国際機関を含む)に勤務する目的で出国し外国に滞在する者。

- 2年以上外国に滞在する目的で出国し外国に滞在する者。

- 本邦出国後外国に2年以上滞在するに至った者。

- 1年以上にわたり日本以外に居住する者。

- 期間の定めのない海外転勤、海外留学。

- 上記に掲げる者で、事務連絡、休暇等のため一時帰国し、その滞在期間が6ヶ月未満の者。(但し、上記に関わらず、本邦の在外 公館に勤務する目的で出国し、外国に滞在する方は、「居住者」として扱われます)

<楽天証券>

当社に証券総合口座をお持ちのお客さまが、海外勤務等の理由により一時的に出国「(本邦)非居住者」される場合、原則「帰国されるまでの間」も当社の証券総合口座(お客さま名義)にて有価証券等をお預けいただくことができます。

〜途中、省略〜

■非居住者の定義

- 1年以上にわたる日本以外での居住、または居住予定がある。

- 期間の定めのない海外転勤、海外留学。

<マネックス証券>

海外転勤等で長期間出国する場合は、口座解約が必要です。保有残高を全て売却後、出金のうえ、ログイン後の入力フォームからの質問より口座解約書類を請求してください。

<auカブコム証券>

海外にお住まいになる場合には非居住者と定義されるため、原則口座解約の手続きをお願いしております。

手続き方法をご案内いたしますので、当社サポートセンタ-へお電話にてご連絡ください。

お預かり資産に関するお手続きが出国までに完了しない場合は、居住地変更に関する届出書を含む必要書類のご提出が必要です。

居住地変更に関する届出書等についてはこちらからも印刷が可能です。

■非居住者の定義

・海外に1年以上暮らしている、または暮らす予定がある

・期間の定めのない海外転勤、海外留学

海外赴任中の株主優待と配当金

次に、海外滞在中のお話についてです。

海外赴任中でも株を持ち続けることができますから、株主優待を受ける事はできます。しかしながら優待は海外発送されません。実家など別の住所を設定し、そちらに送付されることになります。ご相談者様の場合、テーマパークの優待券なので、実家に送付されたとしても、遊びに行く事はできませんね。

なお、配当金については、出国前に「継続適用届出書」を提出しますから、非課税の適用を受けることができます。ただし、分配金を非課税で受け取るためには、そもそも「株式数比例配分方式」と言って、証券会社の取引口座で分配金を受け取る方式を選択していないといけません。この点だけ、確認しておいてください。

帰国後の手続きと注意点

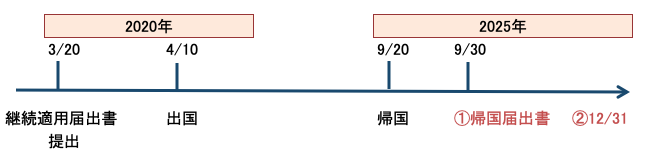

帰国後も、NISA口座で株を保有したい場合は、NISA口座を開設している金融機関に「帰国届出書」を提出します。ただし、ここで注意点があります。

NISA口座を保有できるのは

①帰国届出書を提出する日

②継続適用届出書を提出した日から5年後の12月31日

①と②のどちらか早い日までとなります。

たとえば、このようなスケジュールの場合、①のほうが早いですね。

もし、5年以内に帰国届出書を提出しない場合、NISA口座は廃止となり、持っている銘柄は課税口座に移されます。

また、出国中にロールオーバーの時期が来ると、課税口座に払い出されます。つまり、ロールオーバーができません。

ご相談者の海外赴任期間は2年、ロールオーバーするにしても、タイミングは帰国後なので、この点は心配ありませんでした。

ご相談者様の結論

ご相談者の海外赴任期間は2年間、現在の銘柄を保有し続けることができると分かりました。新規の取引はできないものの、もともと、株主優待目的で保有していたので、新規取引できないことは問題はありません。

海外在住になると、保有銘柄のテーマパークで遊ぶことはできないものの、帰国後には、また株主優待を使って遊びに行くことは可能です。

ご相談者は、証券会社に連絡して、継続適用届出書を提出することにしました。

2年の海外赴任が終了する頃は、お子さんの進学や教育資金のやりくりがいよいよ本格化してきます。生活も今とは変わるだろうから、その時改めて今後のライフプランについてご相談させてくださいとのご依頼も頂きました。

お子様方の成長を楽しみにしながら、再会を楽しみにしています。