ご相談者様 DATA

【年齢】 40代前半

【職業】 運送会社勤務(サラリーマン)

【性別】 男性

【家族構成】 配偶者、子供2人(高校生1人・中学生1人)

相談しようと思ったきっかけ(アンケート抜粋)

AIJ問題はニュースの世界の話だと思っていましたが、自分の勤務している会社も年金基金から脱退することになりました。まさか自分の身にも降りかかってくるとは思いもしませんでした。厚生年金基金から確定拠出年金に変更になり、今までは、会社が私の年金のことをやってくれていたので安心しきっていましたが、これからは自分で何とかしていかないといけないんだと改めて思ったので、相談に来ました。

ご相談内容

会社から、「厚生年金基金を脱退して、これからは確定拠出年金に加入するから説明会に出席して、同意書にサインをして欲しい」と言われました。説明会に出ましたが、だからといってどうすればいいかもわかりません。反対したところでどうしようもないですよね。でも、これって得なんでしょうか?確定拠出年金は会社任せにはできない制度のようで、自分で何かをしないといけないそうです。そもそも仕組みもわかっていないのでお聞きしようと思って面談の申し込みをしました。

ご相談でお話しした内容

どうしてこんな事が起きているのでしょうか?

ご相談ありがとうございます。会社の方針が変わってしまったり、AIJの問題が自分の身に降りかかってきてしまったと思うと、本当に不安になりますよね。お気持ちお察しいたします。

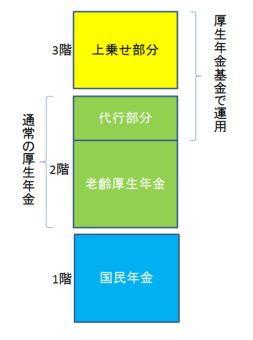

さて、ご質問の件ですが、どうしてこういう問題が起きてしまったのか。そもそも厚生年金基金は上記の図のように、「厚生年金基金は、バブル時代に、厚生年金の保険料の一部を厚生年金基金に渡し、そのお金と企業の積立金を上乗せして運用して、増えたお金を払った自分の会社の社員のための老後の資金に充てて良いよ」っていうことでできました。この時借りたお金のリース料の金利が5.5%。それより良い金利を稼ぎその利鞘で上乗せ年金にしようという考えです。しかし、バブルが崩壊して、予定通りの運用が上手くいかなくなってしまったのです。そこで例えば厚生年金の一部を戻せないような基金は、強制的に解散させられたり、御社のように自主的に脱退したりして、その後継制度として確定拠出年金や中小企業退職金共済などに加入したりしています。

確定拠出年金に変更したことは得なんでしょうか、損なんでしょうか?

厚生年金基金も、確定拠出年金も、年金制度の考えでは3階建ての部分になります。3階建て部分は、公的保険である厚生年金にプラスして掛金をかけ、年金の上乗せをするように設計されています。例えば厚生年金基金は運用が予定通りうまくいかなかったことで、資金がショートして、問題が起こりました。そこで厚生年金から借りた物(代行運用していた物)を返納して、残ったお金で上乗せ年金を維持する、そのために確定拠出年金などを再導入するということが行われました。しかしまだ、上乗せ部分に相当する財源が厚生年金基金に残っていればいいのですが、ない場合は何ももらえないと言うことも実際に起こりました。これは本当に困りますよね。老後の上乗せ年金として予定されていたものがなくなる、特に厚生年金基金は終身年金ですからこれがいきなり無くなってしまうなんて本当にひどいお話です。そういう方にとっては「損」ですよね。

ただしこのような状態は基金ごとに状況が異なるので、一概には言えません。まずは会社が加入していた基金の状況を確認してみましょう。

しかし、お客様は現在45歳です。今回は大きな転機であることに間違いはありませんが、ある意味、良かったのではないでしょうか?今回、お客様の会社が年金基金を脱退したのは、年金基金という1つの箱に、みんなが玉入れのようにお金を入れていたけれど、その箱には下に穴が空いていて、その穴から玉(お金)が落ちていったから、これはいけないと思ったのですよね。定年までまだ時間がある状況の中での転換なので、これは良い決断だったと思います。

確定拠出年金はどういうものなのでしょうか?

年金基金は、箱を1つにしていたからこんなことになったんです。だから、確定拠出年金は、そういう箱をコンパクトにしました。1人1人の専用の箱にしたのです。運用は自分1人がやればいい。自分の責任で増やすこともできるし、減らすこともできます。そういう制度に移行されたのです。1人ずつなので、痛手も少ないですよね。確定拠出年金は、入り口(拠出時)、途中(運用時)、出口(退職時)に税制優遇制度のあるものです。60歳にならないと引落ができませんが、時間と複利によって、ゆっくりとお金を育ててもらうと言う考え方です。だから老後の資金作りにはぴったりですね。損得と考えるより、むしろ自立した老後の資産形成としてより理想的な形に近づいたとお考えになられが方が良いのではないでしょうか。

税制優遇を使うために満額掛ければいいのですか?

恐らく、ご相談者様の場合は、企業拠出があると考えられます。企業拠出の場合、マッチング拠出があるところもあれば、個人型との併用を認めるとする会社もあります。また選択制といって、財形貯蓄のようにご自身の給与から掛金を拠出するタイプの制度もあります。

マッチング拠出

拠出限度額が企業の掛金までしか個人では掛金の拠出ができません。

社会保険料の対象外とはなりません。

選択制

企業の掛金に関係なく、企業掛金+個人の掛金の上限が55,000円まで拠出可能です。

所得税・住民税の減額、社会保険料の算定基礎からも外れます(社会保険料削減)。

ご相談者様はまだ45歳で、教育費にかかるお子様がお二人みえました。確定拠出年金は60歳にならないと引き出しができませんので、ライフプランに合わせて、無理しない範囲でぜひご利用していただくようお伝えしました。

今回の面談は、厚生年金基金脱退についての意思表示期限が迫ったいたこともあり、損か得かの近視眼的なお話が多かったのですが、それでも現状を理解したうえでその問題解決策もお話させていただいたので納得いただけました。次回はもっと前向きな資産形成のお話をさせていただきます。