ご相談者様 DATA

【年齢】40歳

【職業】専業主婦

【性別】女

【家族構成】夫、子(10歳)一人

相談しようと思ったきっかけ(アンケート抜粋)

10年前に出産をきっかけに、それまで働いていたメーカーの事務をやめて専業主婦となりました。

会社では企業型DCの制度があり、利用していました。

退職時にiDeCoに切り替えて積立を中止しました。

ネットなどを見ると専業主婦にiDeCoは向いておらず、損するのでやめた方がよいという記事がたくさん出てきます。

子どもの世話も少し落ち着いてきました。

2,3年後には仕事に復帰したいと考えています。

専業主婦でもiDeCoの積立ができるようになっていると聞きました。

1万円くらいで積立てを再開しようかどうか迷っています。

なにかよい方法があれば知りたいと思いご相談させていただきました。

ご相談内容

【ご相談でお話しした内容】

ご相談者様は会社員だった時に加入していた企業型DCから金融機関をそのまま引き継いでiDeCoに移換し、掛け金を拠出しない運用指図者となっておられました。

退職当時は、専業主婦(国民年金の第3号被保険者)は掛け金を拠出する加入者にはなれませんでした。

しかし、2017年のiDeCo制度の改正で、専業主婦(夫)も加入者になれるようになっています。

専業主婦にはiDeCoは向かないとか、損するのでやめた方がよいというような記事がたくさん出ています。

そのような記事を見ると、よくわからないけど不安なのでやめておこうかとなってしまいそうになります。

ご相談者様が積立を再開しようかどうか迷われるお気持ちはよくわかります。

でも、それはとてももったいないことです。

なぜ、専業主婦にiDeCoが合わないと言われているのでしょうか?

その理由をしっかりとご理解いただきながら、現状を分析していきました。

すると、今の状況が大変な状況だということがわかってきました。

しかし、複数回にわたり面談を繰り返し、ひとつひとつ課題を分析し、対策を講ずることによって状況は改善しました。

なぜ専業主婦はiDeCoをやっても無駄だとか、やると損するからやってはいけないとか言われるのか?

専業主婦は、節税のメリットが少なかったり手数料負けしたりするのでやっても無駄だとかやると損するからやってはいけないと言われたりすることがあります。

しかし、一つ一つのポイントについて自分がどうなのかをチェックしてみると、多くの場合そのようなことは言えずメリットが大きいと考えます。

具体的にご相談者様について一つ一つのポイントをチェックしてご説明させていただきました。

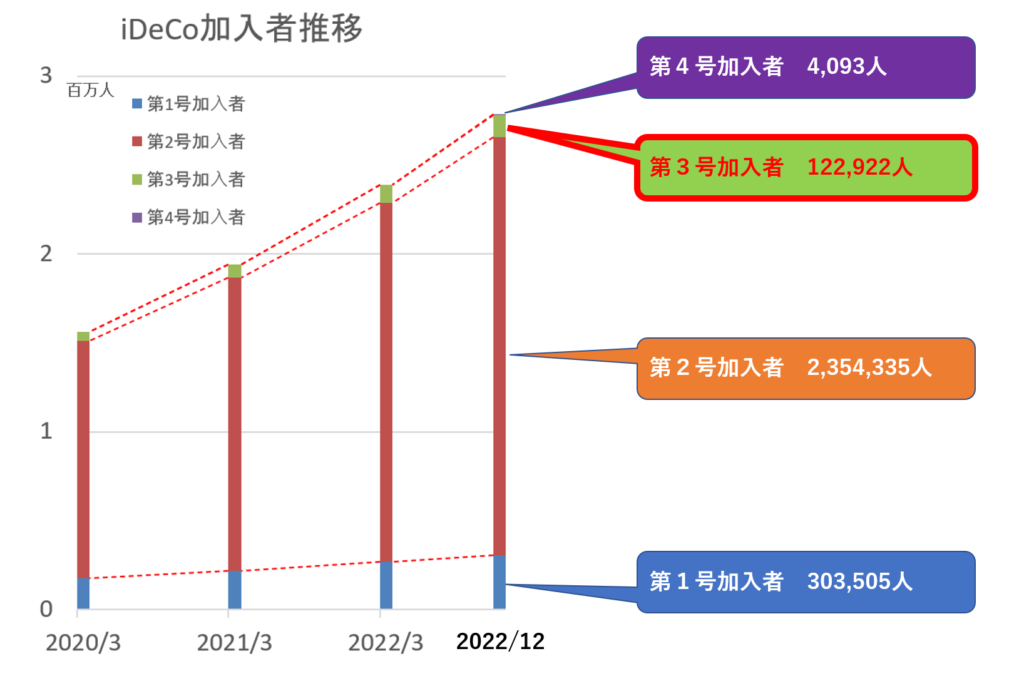

専業主婦のiDeCo加入者数は?

専業主婦は従来iDeCoには加入できませんでした。

しかし、2017年1月の制度改正により加入できるようになりました。

2022年12月時点の専業主婦(第3号加入者)の加入者数は、122千人です。

まだまだこの制度の存在やその良さに気づいていない方が多いようです。

しかし、急速に加入者が増えてきています。

2022年3月時点の加入者数増加率は、対前年比22.3%となっています。

(iDeCo公式サイトのデータを基に青山創星が作図。2022年12月時点)

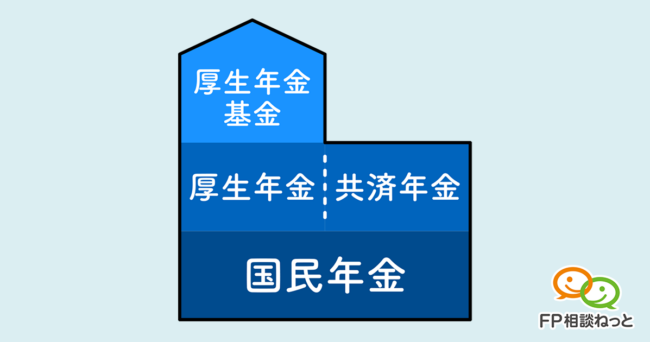

専業主婦とは?

このご相談のテーマが「専業主婦」ということもあり、これから「専業主婦」という言葉が繰り返し出てきます。

ここでいう専業主婦とは、厚生年金の被保険者(第2号被保険者)に扶養されている20~60歳未満の配偶者のことで、第3号被保険者と呼ばれています。

第1号被保険者というのは、フリーターや自営業者、学生などのことです。

(但し、60歳以上でも一定の条件を満たす場合は任意加入被保険者として国民年金制度に加入できます。60歳までに老齢基礎年金の受給資格を満たしていない場合や、40年の納付済期間がないため老齢基礎年金を満額受給できない場合などで年金額の増額を希望する方は、60歳以降でも国民年金に任意加入をすることができることになっています)

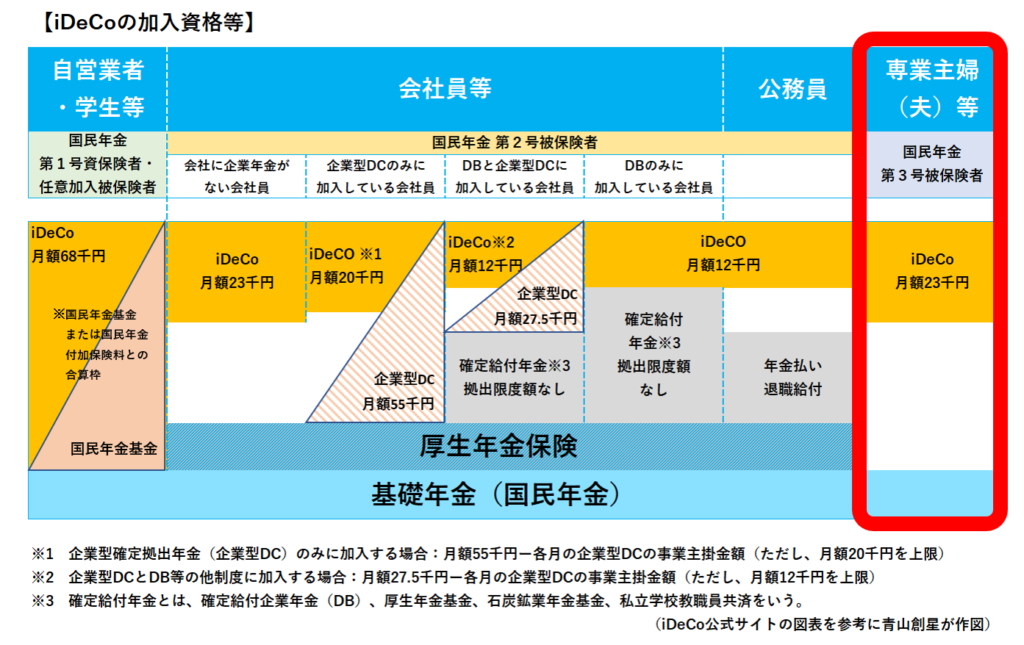

専業主婦の場合、月額2万3千円まで掛け金を拠出できます。

厚生年金や企業年金など年金制度の充実している会社員に比べて、専業主婦は掛け金の上限が多めに設定されています。

有利な点です。

掛け金は5,000円から1,000円単位で設定することができます。

基本的には毎月積立ですが、加入者が年1回以上任意に決めた月にまとめて拠出(年単位拠出)することも可能となっています。

但し、上限額を年に1回まとめて拠出したいという場合は、12月~11月分を12月にまとめて拠出する形しか取れませんので注意が必要です。(例えば3月に1年分をまとめて拠出するということはできません)

また、年1回掛け金の変更もできます。

ライフスタイルに合わせて無理のない金額に調整していくことができます。

専業主婦に節税のメリットはないのか?

一般的に、iDeCoの節税のメリットは3つあると言われています。

拠出時のメリットはあまりありませんが、運用期間中と払出時についてはメリットを受けることができます。

具体的にご説明させていただきました。

拠出時の所得控除はどうか?

1つ目のメリットが拠出(難しい言葉ですが、お金を出してiDeCoの管理をしている国民年金連合会にそれを預けるということです)する時に、全額所得控除を受けられるということです。

所得控除というのは、会社員で給与所得を受けている人はそれを受け取るときに所得税、住民税を源泉徴収(会社が給料から税金分を差し引いた金額を給与として従業員に支払い、納税を会社がするということ)されています。

iDeCoで拠出(積立)するお金は、給与などとして受け取ったお金なので税金が差し引かれているというわけです。

国は、iDeCoを国の年金(国民年金や厚生年金)の上乗せのための自分年金の制度と位置付けています。

そのため、iDeCoで積み立てたお金に関して取った税金は全額戻してあげますよということにしているのです。

これが、「iDeCoは全額所得控除」といわれることの意味です。

しかし、専業主婦の場合給与などの所得がありません。

所得がないので戻してもらえる税金もないということになります。

つまり、専業主婦の場合iDeCoの一つ目のメリットである「拠出時の全額所得控除」というメリットは受けられないというわけです。

ご相談者様もこれに該当するわけです。

しかし、これはこのメリットが受けられないというだけで、デメリットではないということをご理解いただけました。

運用期間中の利益非課税 はどうか?

2つめのメリットは、拠出した資金を運用している間に得られる利益(運用商品の値上がりによる売買益や投資信託の分配金)には一般の証券口座では20.315%の税金がかかるところ、iDeCoでは税金がかからないということです。

ご相談者様もこのメリットを受けておられるということをご理解いただけました。

なお、NISA(つみたてNISAも含む)口座では所得控除はありませんが、この利益非課税というメリットはiDeCoと同様に受けることができます。

FPにお金の相談してみませんか?

払出し時の優遇税制はどうか?

払い出し時に取られるべき税金が、iDeCoでは取られなかったり軽減されていたります。

しかし、ここで専業主婦の場合は問題が起こります。

拠出時には所得控除の恩恵は受けていないのに、払い出し時には課税される可能性があるということです。

一般口座やNISA(つみたてNISAも含む)口座で積立てをしていたとすると、払い出し時には課税されません。

なーんだ、iDeCoを利用したばっかりに払わなくてもいい税金を払わなくてはならなくなってしまうのかということで、よく「専業主婦にはiDeCoは向かない」とか「専業主婦にはiDeCoは損だ」といわれるのです。

でも、本当にそうなのでしょうか?

一般論で考えずに自分にとってどうなのかを具体的に考えてみると意外なことがわかってきたりします。

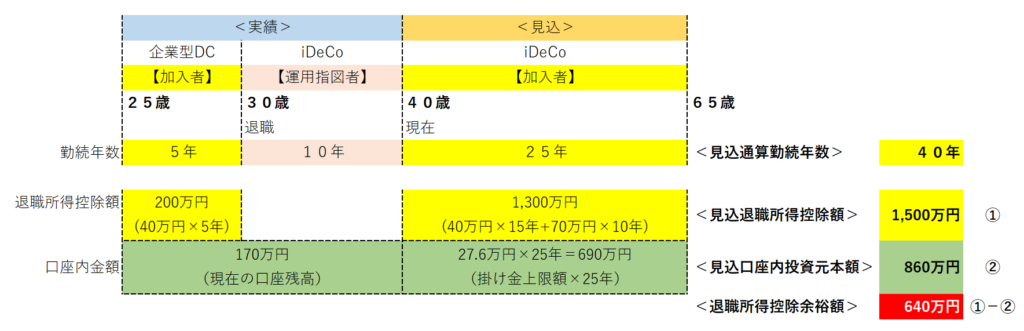

ご相談者様は、既に会社員時代に5年間ほど企業型DCを加入者として利用しておられました。

一括で受け取る場合には「退職所得控除」、分割(年金)で受け取る場合には「公的年金等控除」が使えます。

【退職所得控除】

将来一括で受け取る場合は、退職所得控除という控除枠が使えます。

この控除枠を計算するときにこの5年間を活かすことができます。

退職所得控除の枠は、勤続年数によって以下のようになっています。

(青山創星が作成)

企業型DCやiDeCoでは、退職所得控除金額の算定の基礎となる勤続年数は、掛け金を拠出している期間と読み替えられることになっています。

退職してからは掛け金を拠出しない運用指図者だったということですので、5年の勤続年数となります。

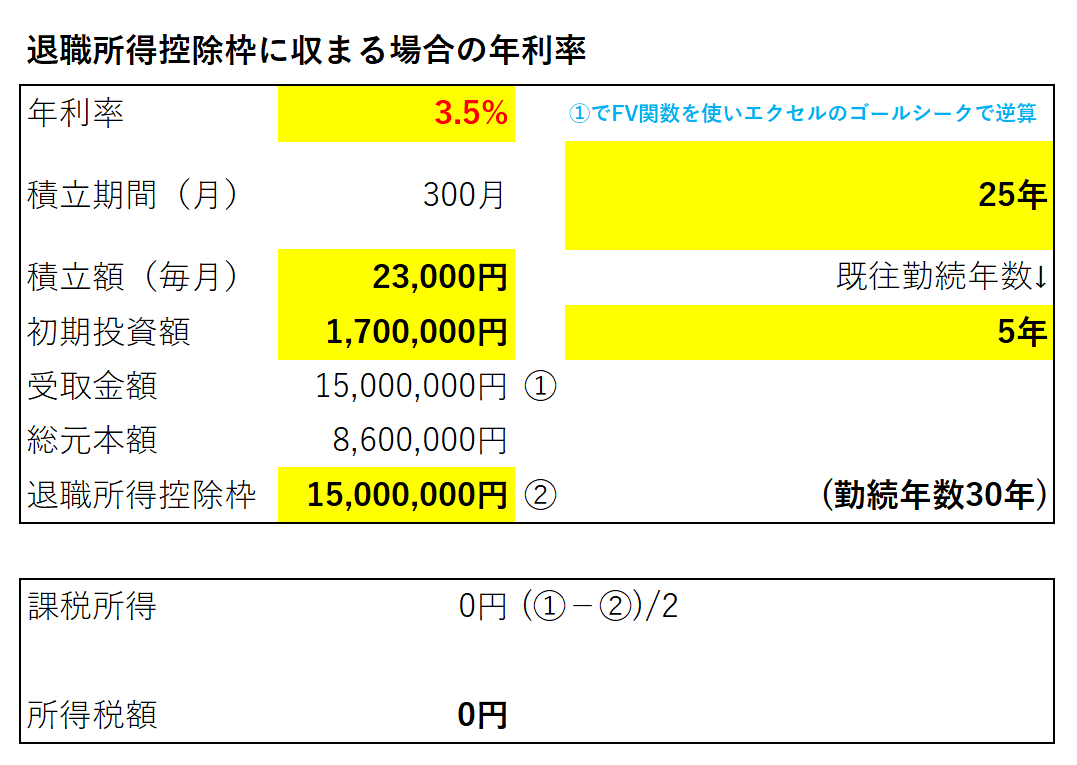

今後25年間掛け金を拠出し続けて加入者であったとすると、65歳時点での退職所得控除金額の計算は以下のようになります。

(青山創星が作成)

つまり、1,500万円の退職所得控除枠となります。

現在のiDeCo口座の残高は170万円とのことです。

これに、今後25年間最大掛け金額をかけ続けたとすれば、現在の口座残高170万円に690万円(年間掛け金上限額27.6万円×25年)を加えた860万円が最大見込投資元本ということになります。

65歳時点の見込退職所得控除枠1,500万円から最大見込投資元本額860万円を差引くと640万円となります。

今後の利益が640万円までなら増やせたとしても退職所得控除枠内に収まるので課税所得はゼロとなります。

そのようになるためには、どれだけの利回りが必要なのでしょうか?

シミュレーションしてみると、利回りが3.5%となります。

これよりも低い利回りなら課税所得はゼロとなります。

逆に、これより運用がうまくいくと課税所得が生まれるということになります。

しかしその場合でも、退職所得控除額1,500万円を超えた額の全額にではなく、超えた額の1/2だけに課税されるにとどまります。

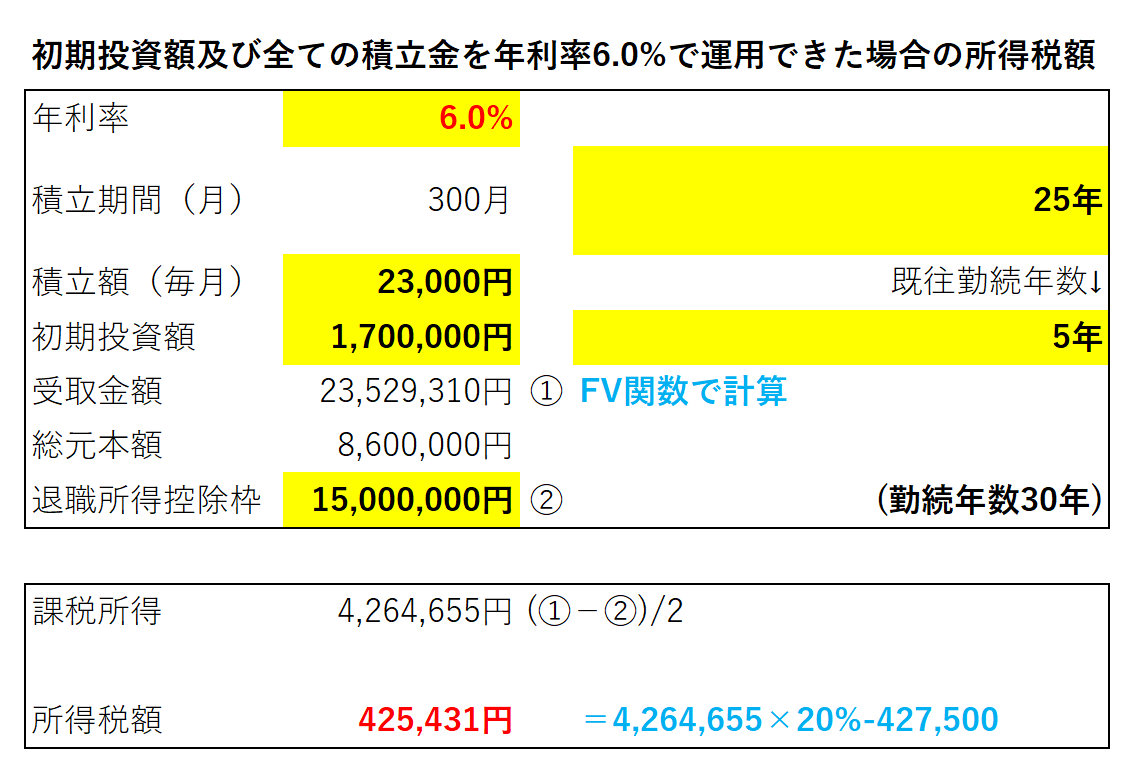

例えば6%で運用できた場合でも、以下のように税額は425,431円に留まります。

(青山創星が作成)

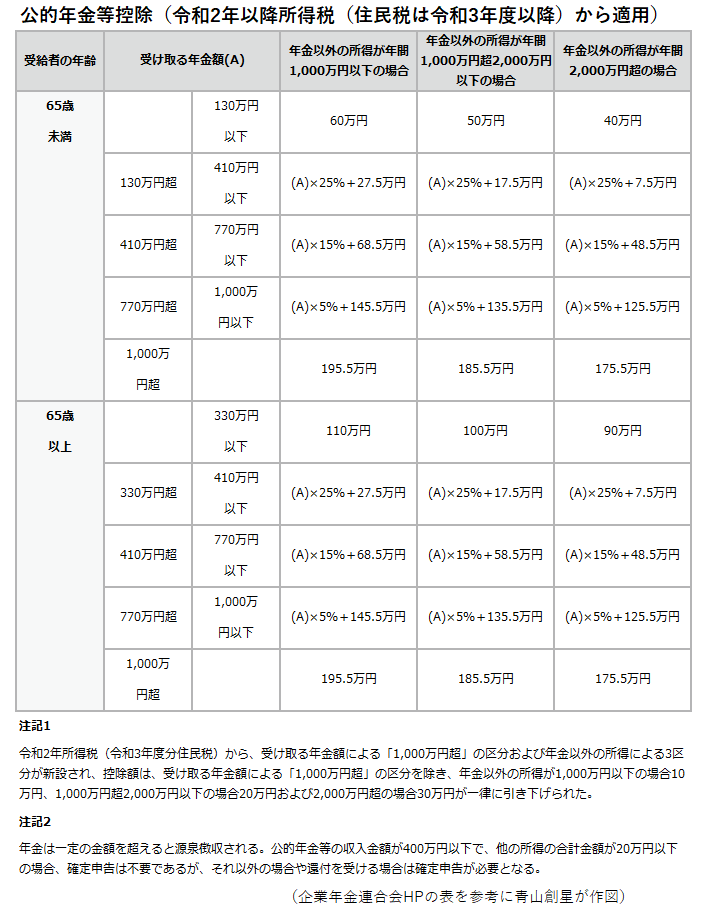

【公的年金等控除】

年金で受け取る場合は、公的年金等控除の枠が使えます。

公的年金等控除の枠は、年収と年齢によって以下のようになっています。

例えば65歳から受け取る場合で年金以外の所得が1,000万円以下で受け取る年金額が年間330万円以下であれば公的年金等控除の金額は110万円となります。

つまり、公的年金等の収入が110万円以内なら年金についての所得は0円となります。

但し、公的年金等の収入には国民年金や厚生年金も含まれるので、会社員時代に厚生年金にかかっていた場合はその年金収入も含まれます。

一時金と年金を併用することのできる金融機関もあります。

これを利用すればさらに控除枠を効率よく使えます。

使っている金融機関が今は併用できないとしても、今後併用に対応する可能性もあります。

その金融機関が対応していないようでしたら、払出しのタイミングが近づいた時に対応している金融機関に移換して受け取るということも選択肢としてはあるということを覚えておかれるとよいでしょう。

このように考えると、払い出し時の課税についてはそんなに気にする必要はなさそうだということがわかります。

とはいえ、これに対して、つみたてNISAで積立てをしていた場合には払い出し時の課税については全く気にする必要はありません。

では、専業主婦はつみたてNISAを使った方がよいのでしょうか?

そうとも言えません。

iDeCoには後ほどご説明する他のメリットもあるからです。

手数料負けするのか?

手数料にはiDeCoという制度を利用することに関しての手数料とその中で資産運用する投資信託にかかる手数料があります。

後者の手数料の方が投資成果に大きな影響を与えます。

しかし、どちらの手数料も専業主婦だからとりわけ大きな影響があるということではありません。

しっかりとチェックして適切なものを選択すれば手数料負けする可能性は低いでしょう。

収入の少ない専業主婦が上限額(23,000円)いっぱいをかけ続けることができない場合もあるかもしれません。

iDeCoは途中でやめることはできません。

しかし、運用指図者となれば掛金をかけないでおくことはできます。

ただし、この場合でも口座管理手数料はかかり続けます。

この手数料をカバーできない、つまり、手数料負けする場合もあるのでiDeCoは専業主婦には向かないといわれることがあります。

本当に手数料負けするのでしょうか?

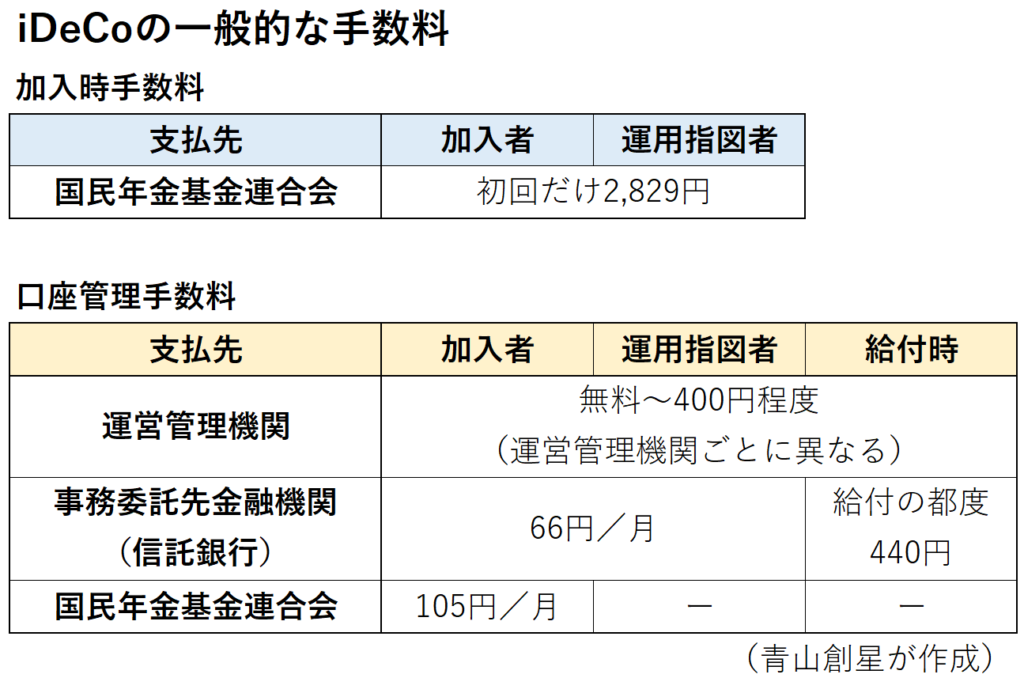

iDeCoの手数料には、最初に一度だけかかる加入時手数料と継続的にかかる口座管理手数料とがあります。

以下のようになっています。

最初に1度だけ国民年金基金連合会に支払う手数料は、どの金融機関でも同じです。

継続的にかかる手数料には、運営管理機関(申し込みをする金融機関)が取るものと国民年金基金連合会や信託銀行が取るものの2種類があります。

運営管理機関が取る手数料は金融機関ごとに異なっており、無料とするところもあります。

これに対して、国民年金基金連合会や信託銀行が取る手数料は、どの金融機関で申し込んでも同じ金額です。

継続的にかかる手数料のうち運営管理機関に取られる手数料の安い金融機関で申し込みをするのがコツです。

この手数料が無料の金融機関を選べば、毎月の手数料は国民年金基金連合会の105円と信託銀行の66円、合わせて171円ですみます。

手数料にはこのほかに投資信託にかかる信託報酬があります。

結論から先に言うと、iDeCoの手数料はさほど投資成果に大きな影響を与えません。

これに対して、投資信託の手数料は大きな影響を与えます。

しかし、これは専業主婦に限ったことではありません。

しっかりと手数料の安い商品を選べば、専業主婦でもiDeCoのメリットを活かすことができます。

払出し時の課税よりも手数料については注意が必要です。

この点についての対策は後ほどご説明します。

今直面している問題点に対応するのはとても重要なことです。

しかし、今後働き方が変わるなどしてさまざまな問題に直面するかもしれません。

メリット、デメリットの全体像を知っておけば新たな問題に直面したときも、ああ前に聞いたことがあるなあ、専門家に相談してみようかなあと安心できます。

メリット・デメリットの全体像をご説明したうえで、デメリットの解消方法についてお話しさせていただきました。

FPにお金の相談してみませんか?

専業主婦がiDeCoに加入する3つのメリット

メリットをしっかりと理解しておくと、長期にわたりiDeCoを掛け金をかける加入者として継続していくことにつながります。

1.自分名義の年金資産を作ることができる

iDeCoは、離婚時の年金分割の対象とはされていません。

但し、財産分与の対象であるかについては対象外との裁判例もありますが、まだ判例も少ないという状況です。

さまざまな事情が勘案され個別事情に応じた判断がなされるでしょう。

とはいえ、「自分名義の年金資産」があるというのは心強いものです。

また、iDeCoは自己破産したとしても差押えされることはありません(確定拠出年金法第32条)。

例えば夫が経営している商売がうまくいかなくなり自己破産し、その連帯保証人に妻がなっているような場合でも、iDeCoは差押えされることはないのです。

離婚があろうと万一自己破産しようと、一生を通じて自分名義の老後資産が確保できているというのは他のサービスにはない大きな安心感を与えてくれるものではないでしょうか。

2.年収の壁突破

所得控除

既にご説明させていただいたように、専業主婦で所得のない場合は所得控除のメリットは受けられません。

しかし、主婦にはさまざまな働き方があります。

文字通りの「専業」主婦ではなく、パートタイマーで社会保険にかからずに働いたり、パートタイマーであっても社会保険にかかりながら働くという場合もあります。

ご相談者様は103万円の壁というのは聞いたことはあるが、それとiDeCoとの関係はご存じありませんでした。

ややこしそうな「壁」について簡単にご説明させていただきました。

よくいわれる壁には103万円の壁、106万円の壁、130万円の壁、150万円の壁があります。

壁には2種類あって、一つは税制上の扶養に入るかどうかの壁で、これに入れば妻に税金がかからなかったり夫が控除を受けることができたりします。

もう一つは社会保険上の扶養に入るかどうかの壁で、妻の給与所得がこの壁を超えると妻が社会保険に入らなくてはならなくなります。

(青山創星が作成)

iDeCoとの関係で注目されるのは103万円の壁と130万円の壁です。

妻の給与収入が103万円以下であれば所得税はかかりません。

これを超えると所得税はかかります。

しかし、iDeCoで最大限の年間27万6千円を拠出すれば所得控除となるので、実質的に130万6千円(103万円+27万6千円)まで収入を得ても所得税はかからないということになります。

但し、社会保険には入りたくないという場合は、年収130万円(一部の会社では106万円)までに抑える必要がありますので、iDeCoの年間拠出額は27万円までとします。

しかし、この壁を意識しすぎることについては弊害もあります。 この点については、最後にお伝えします。

また、iDeCoは「小規模企業共済等掛金控除」という控除枠です。

この控除枠については、配偶者である夫が妻の控除枠を使うということはできません。

運用益非課税

運用期間中に受ける配当や売買益には通常20.315%の課税がなされますが、iDeCo口座内の資産についてはNISA同様にこの課税はなされません。

地方税についても同様です。

受取時の控除

すでにご説明したように、一括受け取りの場合には退職所得控除、分割受け取りの場合には公的年金等控除を使うことができます。

3.働き方が変わっても積立を継続できる

特に女性の場合、一生を通じて働き方がさまざまに変化することが考えられます。

卒業して、会社員 → 出産で育児のために離職して専業主婦 →少し落ち着いてパート勤務 → 子育てが一段落して再び会社員に復帰 。

このような場合に企業の年金制度だと、退職や転職のたびに国の年金の上乗せの企業年金部分が途切れ途切れになってしまい勤続年数はその都度リセットされることとなります。

これに対してiDeCoにはポータビリティーという機能があります。

会社員時代に企業型DCを利用していれば離職時にiDeCoに切り替え、再び会社員に復帰したときにはその会社に企業型DCがあればそれに移換、企業型DCがなければそのままiDeCoを続けることも可能です。

そして、加入者であった期間(掛け金をかけていた期間)の通算期間が勤続年数としてカウントされます。

この加入者期間が退職所得控除枠を計算するときの勤続年数となります。

- 会社員に復帰してiDeCoを継続する方法

従来は企業型DCにiDeCoを併用する場合などには企業型DCの規約の変更が必要だったため、実質的にはほとんど不可能でした。

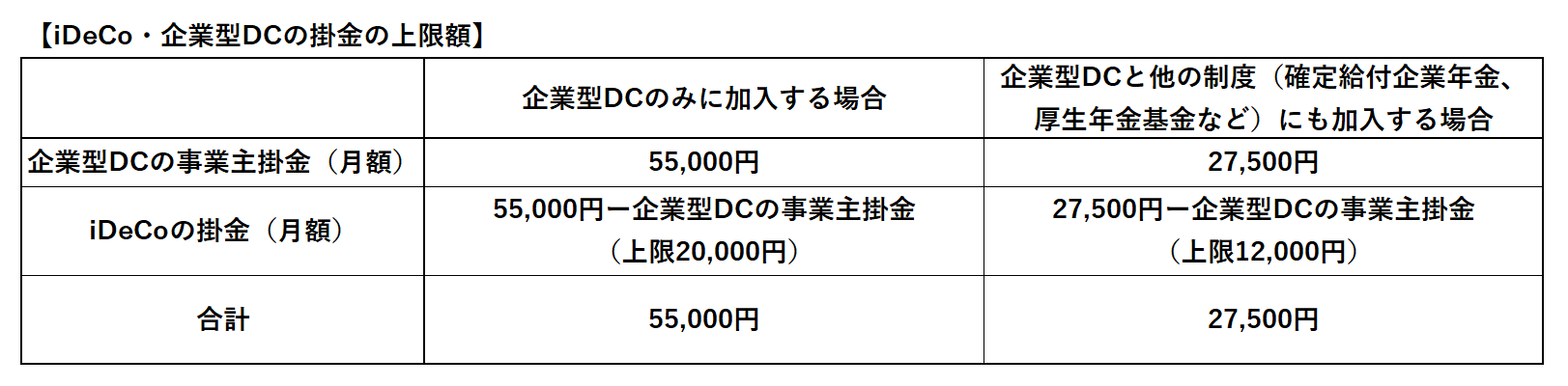

しかし、2022年の制度改正によって以下の条件を満たせば規約の変更なしに企業型DCとiDeCoの併用が可能になりました。

以下の条件を満たしていればご相談者様の復帰先の会社に企業型DC制度があったとしてもiDeCoを併用することが可能です。

復帰されたときに企業の年金制度も適用になるようでしたら、iDeCo併用もできるかな?と考えてみていただければと思い、ご説明させていただきました。

<企業型DCとiDeCo併用のための条件>

- 企業型DCの事業主掛金が毎月拠出であること

年単位拠出の場合は不可です。 - 企業型DCの事業主掛金+iDeCoの掛金が拠出限度額を超えないこと

会社の企業年金の状況によって、掛け金の合計額が5万5千円以内か2万7千5百円以内かである必要があります。

(青山創星が作成) - 企業型DCでマッチング拠出をしていないこと

企業型DCで、会社が支払う掛金に加えて加入者自身も掛け金を支払うのが「マッチング拠出」です。

これをしていないことが条件です。

している場合は、これを停止する手続きを会社ですれば大丈夫です。

<会社員に復帰してもiDeCoを続けるための手続き>

復帰先で企業型DCに加入後も、引き続きiDeCoの加入者として掛金を拠出する場合には、国民年金基金連合会に以下の2つの書類を届け出ます。

- 「加入者被保険者種別変更届(第2号被保険者用)」

- 「事業所登録申請書兼第2号加入者に係る事業主の証明書」(会社の総務等で記入してもらいます)

- 企業型DC制度のある会社員に復帰してiDeCoの運用資産を企業型DCに移換する方法

企業型DC制度のある会社に復帰されて、その時あるiDeCoの運用資産を企業型DCに移換(移換の「換」の字は「管」ではなくこの「換」を使います)するという方法もあります。

詳しくはご説明しませんでしたが、この場合にはiDeCoの運用資産をいったんすべて売却して現金化してから移換して、企業型DCの中で商品を買いなおすことになります。

(この時現金化したものを払い出して使うということはできませんので注意が必要です)

この移換の手続きに数か月かかることもあります。

その間に価格が急騰したりすると、安く売って高く買いなおすことになってしまいます。

また、企業型DCの中で運用できる商品は限定されていたり比較的手数料の高いものが多かったりすることもあります。

これに対して、iDeCo併用の場合はiDeCoの手数料は自己負担となります。

企業型DCの中で使える商品を見たうえで、iDeCo併用で行くのか企業型DCに移換で行くのか選択されるとよいということをアドバイスさせていただきました。

iDeCoは原則60歳まで受け取ることができません。

これをデメリットととらえる考え方もあります。

しかし、わたしはメリットと考えます。

人間の心は弱いものです。

簡単に引き出せると、ついつい使ってしまいがちです。

しかし、原則引き出せないようになっているので、しっかりと老後資金を貯め、確保することができるのです。

ご相談者様は、会社員 → 専業主婦 → からさらに仕事に復帰もお考えです。

加入者期間は勤続年数にカウントされるというiDeCoのメリットをを最大限活かしていただくとよいと思います。

専業主婦がiDeCoに加入する2つのデメリット

専業主婦だからデメリットになるというポイントはほとんどありません。

1.掛け金控除の恩恵がほとんどない

以下の点については既にご説明しましたが、デメリットというよりは注意点ということになります。

- もともと所得税、住民税を払っていない場合が多いので掛け金全額控除の恩恵は受けられません

- 専業主婦の掛け金上限は23,000円と小さいので確定申告していても控除額は多くはありません

また、 - 夫の所得控除にはなりません

2.掛金少額や元本確保型商品の場合にはiDeCoの手数料が利回りに影響する度合いが大きい

手数料にはiDeCoの制度を使うためにかかる手数料とその中で資産運用するために投資する投資信託の手数料があります。

掛け金は5,000円~23,000円の範囲内で行うことができます。

この範囲内の比較的少ない金額を掛け金としたり元本確保型商品(定期預金や保険)とする場合には、iDeCoの手数料が投資利回りに与える影響が大きくなります。

これは、専業主婦特有の問題ではなく、誰であっても同じ結果となります。

しかし、この手数料より投資信託の手数料(信託報酬)の方が投資成果に大きな影響を与えます。

この点についてはこのすぐあとに詳しくご説明します。

FPにお金の相談してみませんか?

こんなにも違う!投資成果の劇的向上法

専業主婦だけに限ったことではありませんが、以下のポイントに注意すれば着実に投資成果を高めることができます。

iDeCo手数料と信託報酬の安い商品のある運営管理機関を選ぶ

ご相談者様に確認していただいたところ、会社員時代に積み立てた拠出金の累計額は約120万円で、現在の資産残高は約170万円だということがわかりました。

運用していた期間(会社員時代の5年とその後の10年、合わせて)15年で、50万円しか増えていません。

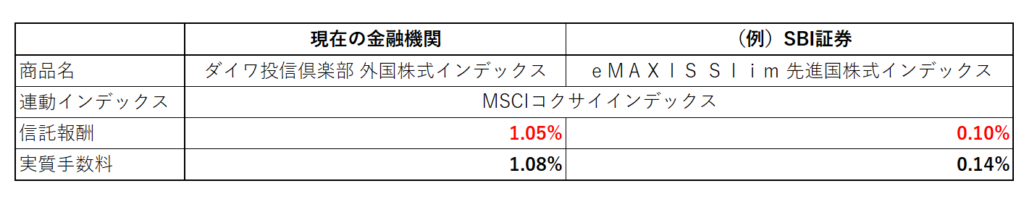

ご相談時点の運用商品はMSCIコクサイという日本を除く世界の株価に連動したインデックス型の投資信託でした。

途中で預金から別の商品に何度かスイッチングしたとのことですが、どの期間をどの商品で運用していたかの詳細はわかりませんでした。

MSCIインデックスは、大きく下げる時期もありましたが概ね右肩上がりで上昇してきていました。

これらの情報から考えると、これだけしか増えていないのには何か決定的な原因がありそうでした。

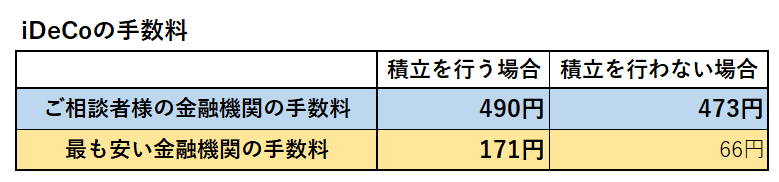

そこで、手数料について詳しく調べてみました。

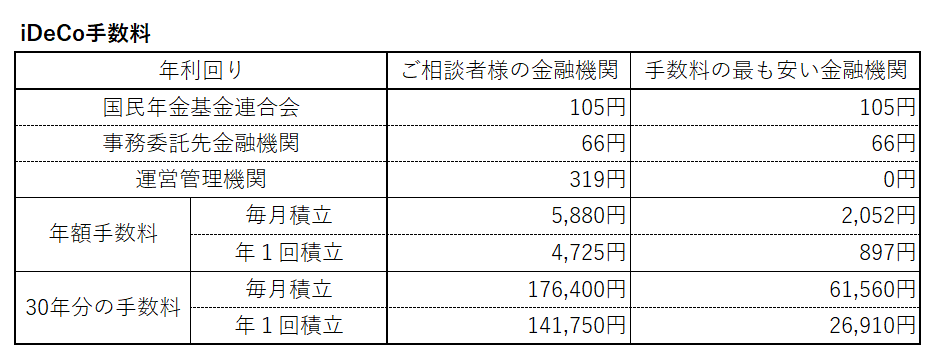

その結果、ご相談者様の金融機関のiDeCoの手数料はとても高いものとなっていることがわかりました。

(青山創星が作成)

ご相談者様は現在掛け金を拠出していないのでiDeCoの手数料として毎月473円を支払っています。

年間で5,676円、10年間で56,760円にもなります。

企業型DCの時は、DCの手数料は会社が負担してくれていましたがiDeCoでは自分で負担しています。

最も安い金融機関に変えれば月66円に節約することができます。

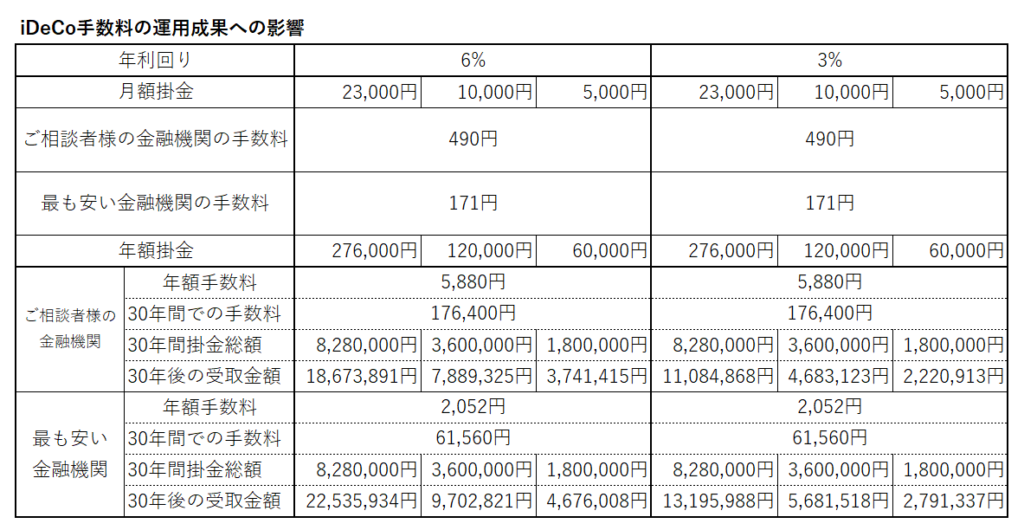

掛金を拠出する加入者になったとした場合に、手数料が投資成果に与える影響は以下の表のとおりです。

(青山創星が作成)

30年間で試算すると、ご相談者様の金融機関ではiDeCoの手数料が約18万円かかります。

これに対して最も手数料の安い金融機関の場合は1/3の約6万円ですみます。

また、これ以外にも信託報酬が投資信託を持っている間じゅうかかります。

(青山創星が作成)

ご相談者様の使っておられる投資信託の信託報酬は年率1・05%ととても高いものでした。

実質的に同じ内容(MSCIコクサイインデックスに連動)である投資信託でも、例えばSBI証券であれば0.1%の信託報酬のものが選べます。

信託報酬の安い商品に変えると、手数料の投資利回りに与える影響を▲1.05%から▲0.1%へと+0.95%も改善させることができます。

ご相談者様の投資されていた商品の手数料が極めて高いものだったため、それを見直すことによって劇的に改善することが出来ました。

しかし、これはそんなに珍しいことではありません。

商品の選択はとても重要です。

※表の中の実質手数料とは、交付目論見書(最も一般的な投資信託の説明書)に載っている信託報酬には含まれていない手数料も含めた実質的な手数料のことです。この手数料は、運用報告書を見ると載っています。投資信託によっては信託報酬に比べて実質手数料がかなり高いものもあります。この投資信託については両者にそれほど大きな差がありませんでした。ここでのシミュレーションではおよその傾向を見るのが目的ですので、信託報酬の方を使ってシミュレーションしています。

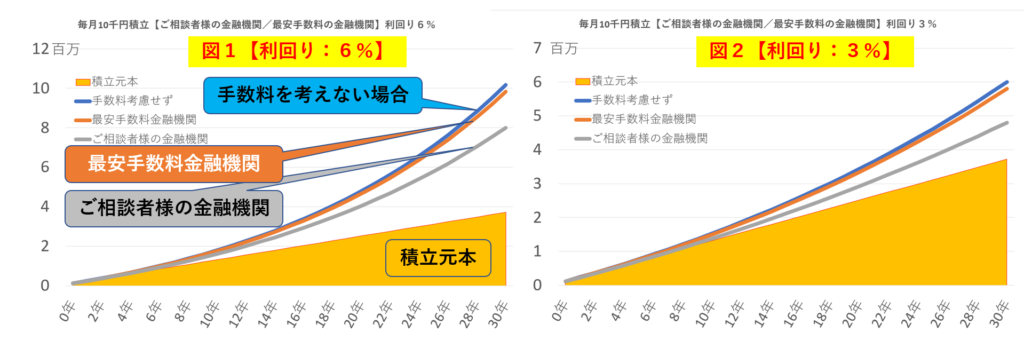

毎月1万円を拠出して、6%の利回りの場合と3%の利回りの場合を想定します。

「ご相談者様の金融機関」の場合はiDeCoの手数料を月額490円、信託報酬を年率1.05%で、「最も安い金融機関」の場合はiDeCoの手数料を月額171円、信託報酬を年率0.10%でシミュレーションしてみました。

※以下のシミュレーションは、傾向をつかむための簡易なものです。正確ではありませんのでご了承ください。

(青山創星が作成)

ご相談者様の現在の金融機関で現在の商品に毎月1万円積立投資する場合は、利回りが6%だとしても3%だとしても、手数料によって大きく投資成果が棄損されることがわかります(図1、図2の青色の線とグレー色の線を比較)。

これを手数料の安い金融機関に変えるだけで、投資成果は劇的に改善します(図1,図2のグレー色の線とオレンジ色の線を比較)。

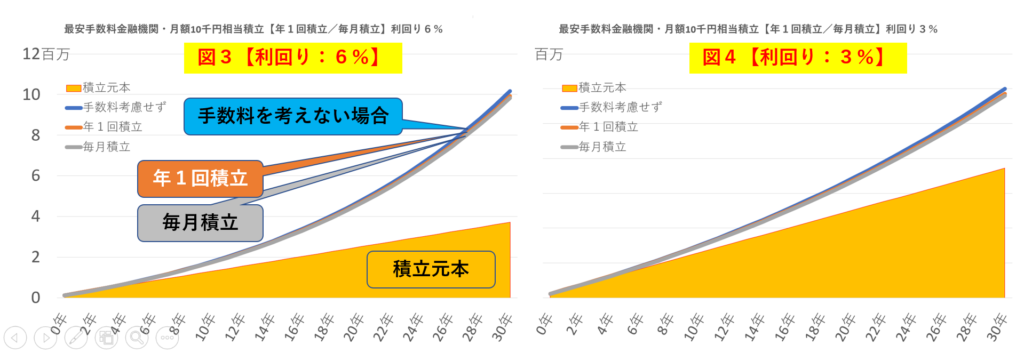

年1回の積立とする

iDeCoで、どの金融機関の場合でも必ず払わなければならない手数料は月額171円です。

但し、その内国民年金基金連合会に支払う105円は積立てをする月だけ支払えばよいこととなっています。

積立は、毎月ではなく数か月に1回とすることもできます。

そこで、最も積立の頻度を少なくして年に1回、12か月分を積み立てれば105円×11回=1,115円を節約することができます。

(青山創星が作成)

毎月積立をする場合の30年分のiDeCo手数料は、ご相談者様の金融機関では176千円であるのに対して、最も手数料の安い金融機関では61千円ですみます。

115千円の節約になります。

最も手数料の安い金融機関では、毎月積立の場合の手数料は61千円ですが年1回積立では26千円ですみます。

35千円の節約になります。

最も安い金融機関で、毎月1万円積立する場合と年1回12か月分12万円を積立する場合をシミュレーションしてご覧いただきました。

(青山創星が作成)

毎月積立の場合がグレー色の線、年1回12か月分を積み立てる場合がオレンジ色の線です。

国民年金基金連合会の手数料は、投資成果にそんなに大きな影響を与えないことがわかります。

積立金額を少なくすると国民年金基金連合会の手数料が投資成果に与える影響は若干大きくなります。

そのため、積立金額が少ない場合は掛け金を1年分まとめて積立したほうがよいという考え方もあります。

しかし、掛金を1年分まとめて積立する場合は、毎月積立していくドルコスト平均法のメリットが薄まってしまいます。

ドルコスト平均法というのは、定期的に一定の金額で同じ金融商品を購入していくことをいいます。

金融商品の価格が安い時にはたくさんの口数が買え、逆に価格が高い時には買える口数が少なくなります。

結果として、購入する単価が平均化されていきます。

金融商品の価格変動のリスクを抑えることができることから、時間分散の手法などども呼ばれています。

毎月積立していくと、年1回積み立てる場合に比べて購入価格がより平均化されるというメリットがあります。

ドルコスト平均法のメリットを優先するか安い手数料を優先するかの選択ということになります。

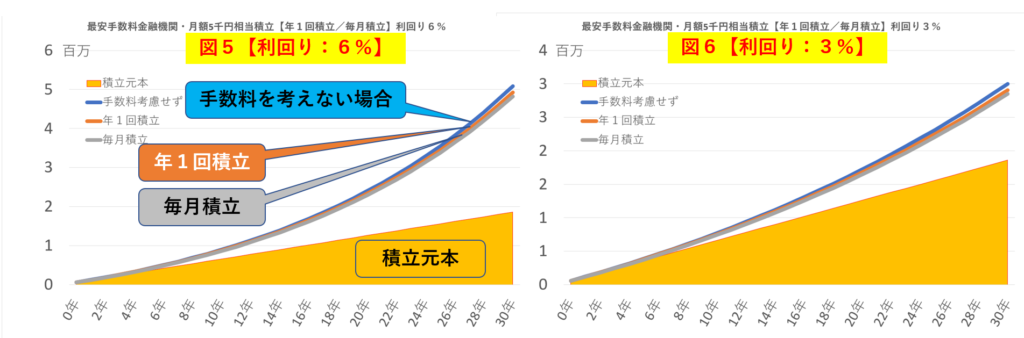

毎月5千円積立する場合と年1回12か月分6万円積立する場合とを比較してみました。

(青山創星が作成)

積立金額を少なくした方が国民年金基金連合会の手数料の影響は大きくなりますが、この場合も手数料は投資成果にそんなに大きな影響を与えないことがわかりました。

払出しまでの期間が非常に短かかったり積立金額が非常に少なかったりするような場合でなければ、敢えてドルコスト平均法のメリットを捨てて年1回積立にするより毎月積立を選択したほうがよさそうです。

(年1回積立にすると、引き落としする月に口座に残高を準備しておくのを忘れがちになるかもしれませんので注意が必要です)

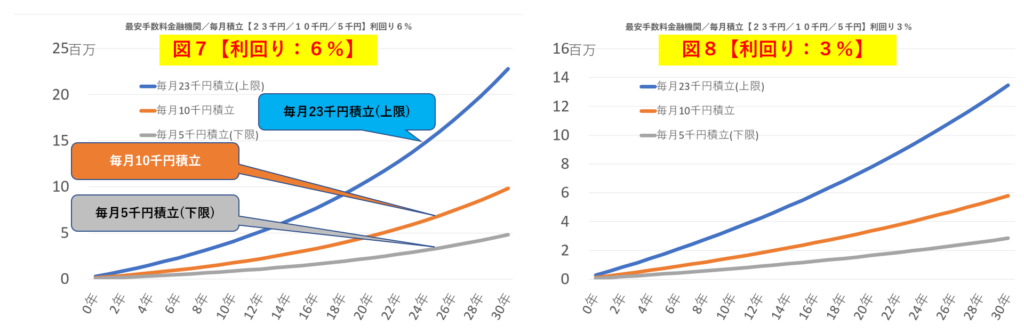

参考までに、掛け金を月額ベースで最低の5千円、現在の1万円、上限の2万3千円の場合で毎月積み立てた場合の投資成果が積立期間でどのように変化するかをシミュレーションしてご覧いただきました。

(青山創星が作成)

曲線の勾配が年数がたつほど急峻(きゅうしゅん)になるほど複利効果が大きいこととなります。

このグラフから読み取れるのは、

- 利回りが高いほど複利効果が高いことがわかります(図7と図8の同じ色の線を比較)。

- 積立金額が大きいほど複利効果が高いことがわかります(それぞれの図のグレー色の線とオレンジ色の線と青色の線を比較)。

- 投資期間が長くなればなるほど複利効果が高まっていくことがわかります(それぞれの図のそれぞれの線の右側に行けば行くほど勾配が急峻となる)。

シミュレーションした利回り6%や3%というのは想定の利回りです。

投資信託で運用するので、場合によってはもっと高い利回りになることもあるかもしれませんが、逆にマイナスの利回りになる可能性もあります。

価格変動のある投資信託なので、1は100%確実に実行することは不可能です。

これに対して、2と3は着実に実行できます。

その中でも、誰でも実行できる可能性のあるのは3です。

早く始めれば始めるほど、複利効果を高めることができます。

まさに、「時は金なり」といえます。

今後、ライフステージによって掛け金を調整する必要が出てくると思います。

これを参考にしていただければと思います。

戻った税金は投資に回す

所得控除(年末調整)で戻ってきた税金がある場合は、その資金を使ってしまわず投資に回して複利効果を得るようにします。

専業主婦から正社員への復職が幸せな未来につながる

さまざまな視点から専業主婦がiDeCoを利用する場合のメリット・デメリットやデメリットの解決法についてお伝えさせていただきました。

専業主婦の場合は収入がなかったり少なかったりするためiDeCoの3つのメリットのうち所得控除のメリットはあまり受けることができません。

しかし、利益非課税や自分名義の年金資産が作れることや60歳まで引き出せないため確実に老後資産を積み上げることができるなどの大きなメリットを得られます。

年収103万円を超えて働いてもiDeCoで積み立てれば全額所得控除されます。

さらに、130万円の壁を超えて働くことにあまり抵抗感を持つ必要はないと考えます。

これを超えて働くことによって社会保険に入ることが出来れば厚生年金を積み上げることもできます。

厚生年金保険とも呼ばれるように、長生きのリスク(老齢年金)だけではなく障害のリスク(障害年金)や死亡のリスク(遺族年金)に備える保険制度です。

男性より平均寿命の長い女性にとってとても心強い味方を増やすことにつながります。

ご相談者様は、数年後には仕事に復帰を希望しておられました。

せっかく復帰されるのでしたら、是非このようなことも考慮してみてはいかがかとお伝えさせていただきました。

ご相談を終えて

以上は、zoomを使って数回にわたって行わせていただいたご相談の内容をまとめたものです。

ご相談者様からは、このようなお声をいただきました。

まさか自分の積み立てているお金が増えていっていないのは、手数料のためだとは全く気づきませんでした。

シミュレーションで具体的に数字で示していただいて、とんでもないことになっていることがはっきりとわかりました。

金融機関を変えたり投資する商品を変えたら、どれくらい投資成果が変わるかということが数字やグラフでよくわかりました。

このようなことは、ネットでいくら調べても本で読んでも自分ではわからないことでした。

早速金融機関と商品を変え、積立を再開しました。

仕事に復帰したら上限額まで積み立てていきたいと思っています。

正社員への復帰がとても楽しみになってきました。

ご相談しなければ、そのままにしておいたか、積立を再開してもほとんど増やせなかったでしょう。

とても感謝しています。

喜んでいただけてとても嬉しいです。

お金の問題は、一般論ではなく自分の場合はどうかということを具体的に計算してみないとわからないことが多いです。

一般的にはよくないと言われていることでも、自分の場合には適しているということもあります。

自分でわからない場合は、信頼のおけるFP(ファイナンシャル・プランナー)などのお金の専門家に相談されるとよいでしょう。

FPにお金の相談してみませんか?