ご相談者様DATA

【年齢】紀子さん 38歳

【職業】保育士

【家族構成】康行さん(会社員)48歳、子ども2歳

相談しようと思ったきっかけ(アンケート抜粋)

2人目の子どもを検討し始めました。しかし、夫婦2人とも若くないこと、今まで家計管理はズボラだったことから、本当に産んでも大丈夫か心配になりました。以前から前田FPのメルマガに登録していて、いつも楽しく役立つ内容を発信してくれているので、今回、思い切って前田さんに相談をお願いしました。

ご相談内容

2人目を産むなら40歳までに産みたいと思っています。私も若くないですが、夫は私より10歳年上で、子どもが大学を卒業する前に退職することになります。子どもを大学まで行かせてあげられる家計なのか、また、自分たちの老後資産を作ることはできるのか不安です。保険についても不足している気がするので相談したいです。

ご相談でお話した内容

現状とライフイベントの把握

2人目を産んでも耐えられる家計かどうかは、シミュレーションしてみるのが一番です。シミュレーションとはライフプラン表やキャッシュフロー表を作ることです。キャッシュフロー表とは、人生の収入と支出を計算する表のことです。

紀子さんには、事前にキャッシュフロー表作成にあたって、現在の収支や今後のライフプランについて考えたシートを記入して相談日当日にお持ちいただきました。それによると、今後のご夫婦のライフイベント(抜粋)は下記の通りでした。

紀子さん

・65歳まで保育士として働く

・年収300万円、来年から時短解除で年収400万円の予定

康行さん

・65歳まで会社員として働く

・年収1,000万円、外資系で働いているが、来年、日本の企業に転職したい。転職した場合、年収は700万円ほどに下がると予想される、60歳以降の年収は400万円と予想

お子様

・中学までは公立、高校から私立、大学は私立理系(?)

家族イベント

・2年に1回は海外旅行に行きたい

・子どもが結婚する時は100万円援助したい

家計状況

・収入(手取り):78万円

・支出:住宅関連22万円、保育料6万円、日常生活費25万円、他、貯蓄5万円、使途不明金10万円、住宅ローンは康行さんが70歳まで続く

・貯蓄:500万円

その他

・学資保険:子どもが18歳のとき300万円

・老後資金:紀子さんはiDeCo(個人型確定拠出年金)をはじめたばかり、康行さんは、会社で企業型確定拠出年金加入

まず、手取りが78万円と一般的には高めの金額ではあるものの、貯蓄が5万円、貯蓄率6%という低さが気になります。また、使途不明金はあっても良いのですが、10万円は多いと言えます。なにより、毎月10万円を何に使っているのか分からないというのが非常にもったいないですね。月10万円あれば、それでお子様の教育費の積立が十分できます。

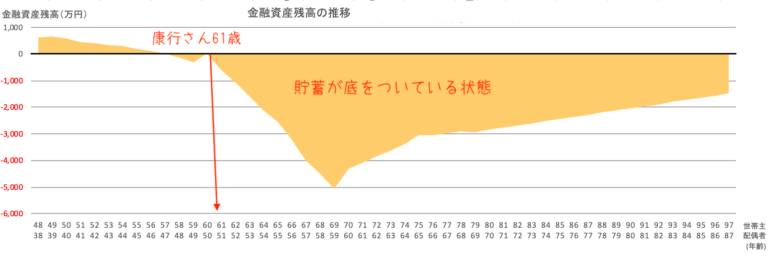

さらに、来年、ご主人が転職して収入が減るのであれば、今と同じ生活を続けると、貯蓄はどんどん減っていきます。実際、キャッシュフロー表の貯蓄残高グラフを見てみると、以下のようになりました。こちらは、お子様2人のケースで計算したグラフです。

子ども2人の場合の貯蓄残高グラフ

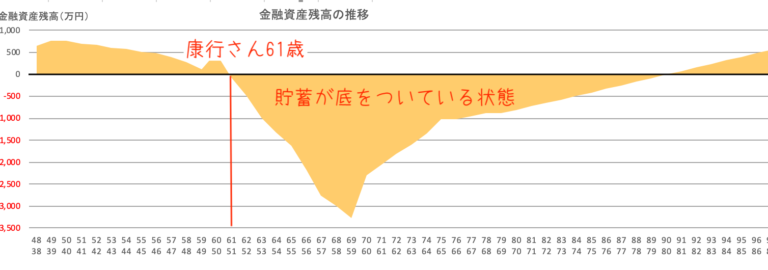

康行さんが61歳、お子様が、高校生、中学生になるころに、貯蓄がマイナスになることが分かります。つまり、家計が破綻するということです。しかし、だからといって2人目を諦めるのは尚早です。なぜなら、こちらを見てください。こちらは、お子様1人の場合のグラフです。

子ども1人の場合の貯蓄残高グラフ

お子様が2人の場合よりマイナス額が小さく、康行さんが90歳ころになると、貯蓄残高がプラスになることが分かります。しかし、いずれにせよ、貯蓄が底をつくのです。問題は、お子様が増えることによる支出増ではなく、現在の家計に問題があるということです。

子どもを育てるのは、確かにお金がかかります。しかし、2人目がほしいという気持ちが少しでもあるなら、お子様が2人いたほうが、ご夫婦にとっても人生は楽しいものになるのではないでしょうか。それに、紀子さんが「あの子も兄弟がいたほうが楽しんじゃないかと思うんです」とおっしゃる通り、お子様にとっても良い環境ができることでしょう。ですから、私としては、お金のことで子どもをあきらめるという選択はしてほしくありません。

ファイナンシャルプランナーは、お金の専門家ではありますが、ご相談者の希望や夢を叶えることが仕事です。紀子さんのご家庭も工夫次第で家計は良くなるはずですから、一緒に見直しを行いました。

FPにお金の相談してみませんか?

課題の洗い出し

課題は、たくさんあるのですが、その中でも主な課題は4つでした。

2,二人目が産まれると、紀子さんは産休育休に入り、その後3年間は時短のため収入が減る

3,お子様が2人とも大学生になったときが支出のピーク

4,老後は、住宅ローンを完済すれば年間収支は赤字にならない

解決方法

まず、1と2の収入減に対する解決方法です。

収入が減りますから、その収入に合わせて支出のサイズも小さくしなければいけません。このままいくと、第1子が小学校入学前から毎年40万円ほどの赤字で、海外旅行に行く年は、100万円ほどの赤字になります。お子様が成長するにつれ、クラブ活動や受験などで旅行には行けなくなること、海外旅行が家計を大きく悪化させていることから、海外旅行は5年に1回程度とすることにしました。ただ、老後の収支は良好なので、老後であれば2年に1回でも海外旅行に行くことはできます。

また、第1子が中学生から高校生にかけて、受験対策などで教育費がかさみ、中学校から高校卒業までトータルで500万円ほどかかると予想されます。そのため、現在、生活費として消えてしまっている児童手当に1万円を上乗せし、合計2万円を積立することにします。そうすると、高校入学前には300万円貯まることになります。

それでも不足すると予想されますから、不足分については、康行さんの確定拠出年金をあてることにします。確定拠出年金は老後のためのお金と思っていらっしゃる方も多いですが、実は40歳以上でお子さんに恵まれた方にとっては、「確定拠出年金 ⇒ 教育資金」としても活用できます。ご相談者様の場合、康行さんが60歳になる年に第1子が中学生ですから、タイミング的には、ぴったりです。

次に、3の大学時の支出についてです。

大学は、お子様2人とも私立理系を希望していますから、4年間で1人あたり800万円ほどかかると思われます。この費用については、まずはつみたてNISAを利用することにしました。今からはじめれば、16年の積立期間を確保できます。第2子の分については、今から積立始めれば20年の積立期間を確保できます。

毎月1人あたり3万円積み立てて、もし、運用利回りが3%なら、大学入学時にはそれぞれ600〜700万円ほどになるでしょう。もちろん、運用がうまくいくとは限りません。ですから、長期で運用を行うことが大前提です。そして、取り崩しにおいては、一括で取り崩さないことです。運用しながら分割して取り崩すことによって、資産を効果的に活用できます。

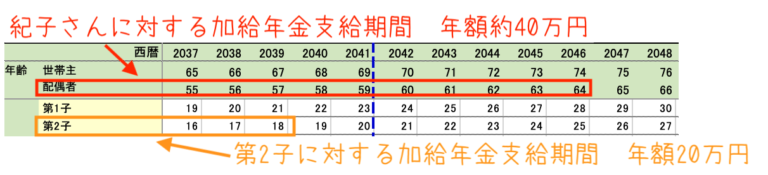

そして、つみたてNISAでも不足する分は、その時の収入でやりくりしていくことになるわけですが、第2子が大学入学時に、康行さんは65歳、年金生活に入ることになります。年金は繰り下げたほうが、金額が多くなりますが、康行さんの場合、65歳から年金を受給しても老後の収支は赤字にならないため、あえて繰り下げる必要はないでしょう。それよりも、康行さんが65歳時点で老齢厚生年金を受け取れば、加給年金と言って厚生年金の「家族手当」が上乗せされるため、加給年金を受け取った方がキャッシュフローは良くなります。

ここで、加給年金とは、簡単に言えば65歳未満の妻、18歳以下の子どもがいるときに年金に加算されるお金です。康行さんの場合は、紀子さんが65歳になるまで約40万円、第2子が18歳になるまで約20万円、トータル約460万円の加給年金を受け取ることができます。この加給年金を受け取り、教育費にあてれば収支が黒字になるのです。

そして、最後に4の老後についてです。一般的には、老後は年金生活になるため、それまでに住宅ローンを完済しておいたほうが良いと思われています。しかし、紀子さんご夫婦のケースでは、康行さんが年金生活に入っても紀子さんは現役であること、教育費にお金がかかるため、住宅ローンを繰り上げ返済するとかえって収支が悪化することから、繰り上げ返済せず、予定通り70歳に完済させるほうが健全な家計となります。

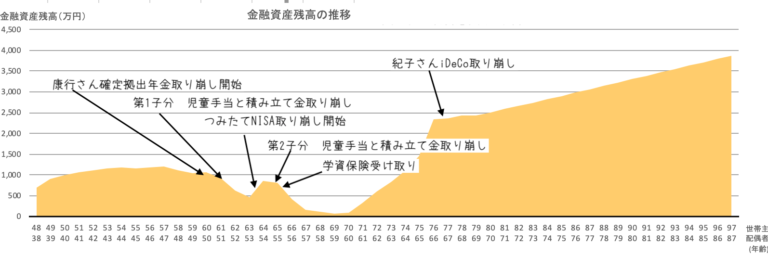

見直し後のキャッシュフロー

以上の解決方法を実行した場合のキャッシュフローグラフがこちらです。

一番苦しいときは、資産残高が100万円ほどになってしまいますから、決して油断はできません。しかし、紀子さんは、「工夫次第でこんなにも変わるものなのですね。年金のこと、積立の仕方や受け取り方のこと、知らないことばかりでした。具体的な対策を立てられて、良かったです。2人目を産んでも大丈夫なのかという心配は、なくなりました」とおっしゃっていました。

これから、積立が必要になりますが、もともと使途不明金が多かったので、その不明金で積立を行う形になります。先取り貯蓄なので、それほどストレスは感じないと思いますが、もし、無理が出てきたら、その時はまた、別の対策を立てなければいけません。

ただ、ご本人は、今のままではいけないという思いと、2人目に対する想いがあります。積み立てを設定するだけですし、「あとは実行のみですね。老後のことを心配していましたが、心配すべき点はそこではなかったことに気づくことができました。今回、前田さんに相談をお願いして本当に良かったです」とおっしゃっていただけました。

保険の適正についても、相談したいとのことでしたので、それについては、後日あらためて行うことになりました。

高齢出産のために、お金のことを心配しているご夫婦へ

高齢出産の心配は、お金の問題だけではありません。むしろ、母と子の体と心の健康の方が大きな問題でしょう。しかし、お金も原因の一つであれば、解決方法があるかもしれません。ですから、私としては、簡単には諦めてほしくありません。

今まで、同様の相談をいただいていますが、赤ちゃんが生まれたと報告をいただいた時は、ご本人たちは幸せいっぱいですし、私自身も本当にうれしいものです。紀子さん康行さんご夫婦においても、いつか4人家族になったことをご報告いただける日を待っています。お金のことを心配して子どもを諦めようとしているのであれば、一度、お問い合わせくださいね。

FPにお金の相談してみませんか?