相談者DATA

ご相談者:美濃さん(仮名)ご夫妻

夫(53歳):自営業(建設関係)

妻(49歳):専従者

子ども2人(社会人)

相談しようと思ったキッカケ

大北FPには、これまで火災保険の契約でお世話になってきました。

定期的に「ありがとう通信」という情報提供もしてくれていて、我が家のお金の心配事にいつでも親身に対応してくれる頼れる存在です。

先日事務所の火災保険の満期が近づき、更改手続きのために来てくれた際に、以前ありがとう通信で教えてもらったiDeCoについても、詳しく話を聞きたいと思いました。

iDeCoは税金がお得になるし、老後対策になるということで始めましたが、実はいろいろと気になることもあったからです。

相談内容

子どもたちも社会人になって、老後や年金というものが気になってきました。

私も夫も年金はずっと国民年金ですが、若い頃には年金を払っていない時期がありました。

しかし工事の請け負い仕事で危険な現場もあるので、障害年金や遺族年金の大切さを知ってからは、国民年金も払って、付加年金も加入しました。同時に節税ができるとのことで、小規模企業共済も夫婦で加入して、今も続けています。

子どもたちの教育費もかからなくなったので、お得に節税ができるとのことで、iDeCo(イデコ)も最近、始めました。

今回は、国民年金を払っていない期間が年金にどんな影響があるのか、今からできる対策があるのか知りたいと思っています。

また老後のためにと始めた小規模企業共済やイデコの掛け金の額をこれからどうしたらいいのかを相談させてもらいたいです。

相談で話した内容

ありがとう通信読んでくださってありがとうございます。それがきっかけで相談くださって、すっごく、うれしいです。

- 国民年金を払っていなかった期間の老齢年金の影響と対策方法→今からできるリカバリー方法

- 現在加入している「小規模企業共済」、「iDeCo」で老後資金として受け取るシミュレーションを一緒に確認をして、掛け金額や受け取りを考えてみましょう。

年金「未納」状態とはどういうこと?

年金を払っていなかった時期があるとのことですが、役所に「免除」の申請はされていましたか?

いえ。年金の納付書が届いていましたが、払わずに放置してました。

免除や猶予の申請をせずに、保険料を払っていなかったということは、その期間は国民年金に加入していなかったということで、「未納」という扱いになります。

当然保険料を払っていない「未納」ですから、老後の年金(老齢年金)の額はそれに応じて少なくなります。

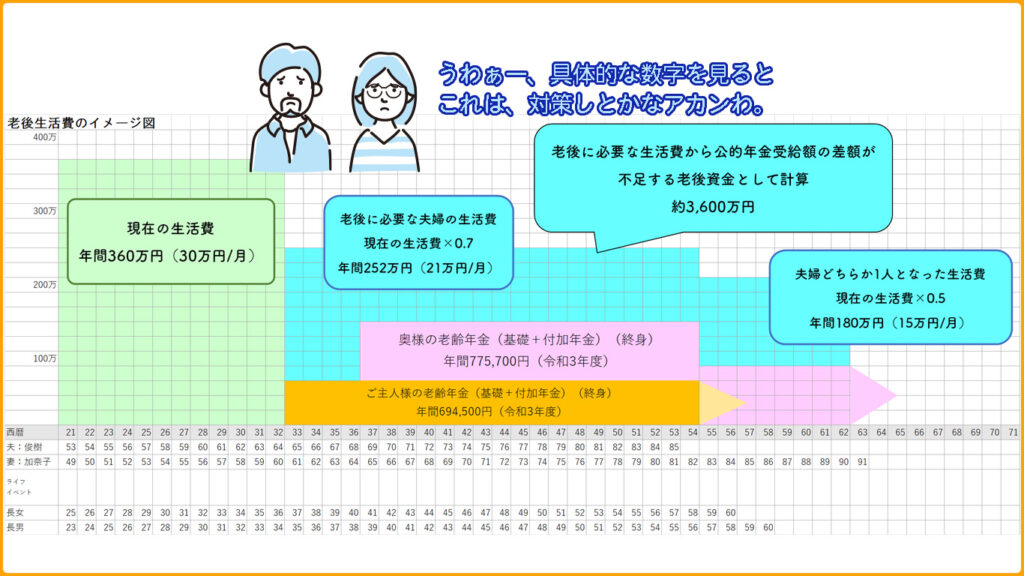

国民年金は、20歳~60歳までの40年間(480ヶ月)保険料を払い込むと、65歳から老後の年金額満額が受け取れます。(※令和3年度の老齢基礎年金の満額は、年間78万900円)

美濃さんご夫妻の場合、このままだと、65歳から受けとる老齢基礎年金の満額に届かない状況です。

【美濃さんご夫婦の国民年金未納期間】 夫:90ヶ月(7年5ヶ月)、妻:46ヶ月(3年10ヶ月)

令和3年度の老齢基礎年金の満額:780,900円を基準に現状の未納の状態のままだと、65歳から受給する老齢基礎年金額と付加年金はいくらになるかを計算すると、夫:694,500円/年間、妻:775,700円/年間となります。

今からできる「未納」期間分をリカバリーする方法

満額に近づける方法は、「追納」と「任意加入」の二つがあります。しかし「追納」で遡れる期間は2年と決まっており、美濃様の場合は期間が過ぎてしまっているので、「任意加入」制度を利用して、満額に近づけましょう。

任意加入制度とは、老齢年金を満額に近づけるために、60歳から65歳までの5年の間(60か月)、保険料を納めることができる制度です。

国民年金の任意加入中は、付加年金も納めることができますし、2022年5月からはイデコの掛け金も積み立てることができるようになります。

未納分をリカバリーできるってことですね

はい、その通りです。

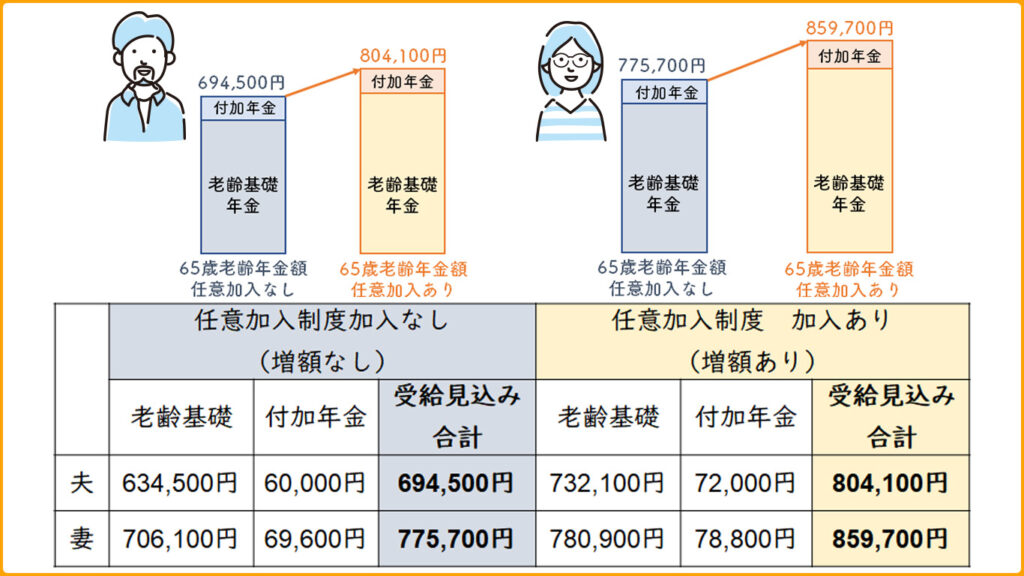

ご主人さまの場合は、未納期間90か月全期間リカバリーできませんが、60か月分はリカバリーできます。

奥さまは、未納だった全期間(46ヶ月)リカバリーできます。

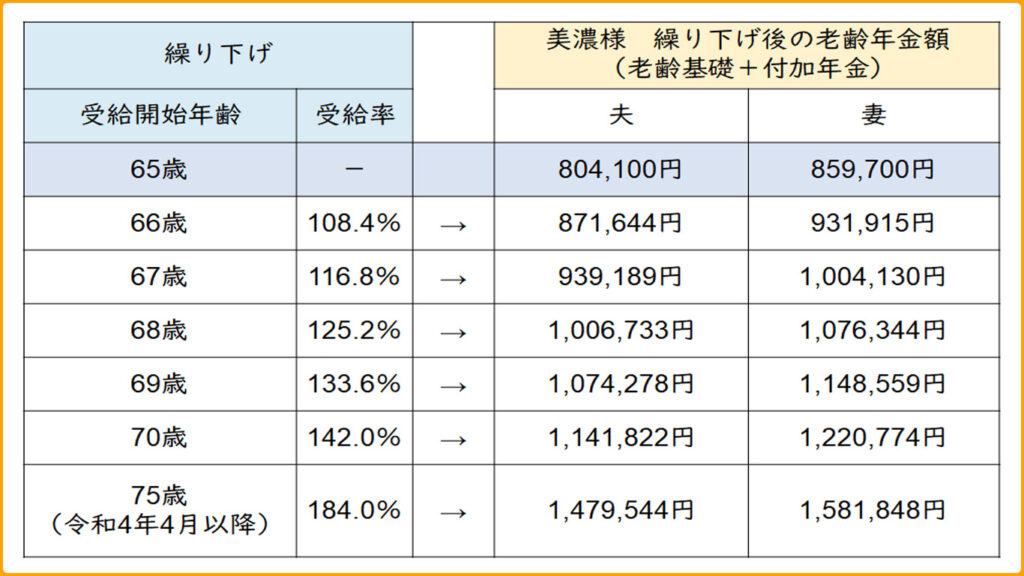

任意加入制度に加入しなかった場合と任意加入して増額した場合の老齢年金額(付加年金含む)

満額に近づけたとしても、年金だけではやっぱり老後はしんどいですね。

年金を増やす方法としては、もう一つ、受け取る時期を遅らせることで、終身で受け取る年金額を増やすことができます。

受け取り方で老齢年金を底上げする方法

65歳から受け取ることができる老齢年金は、1ヶ月単位で受け取りを遅らせたり、早めたりすることができます。

65歳から受け取る老齢年金の受け取りを遅らせることを「繰り下げ」と言います。

反対に、受取り時期を早めることを「繰り上げ」と言います。繰り上げは、早く受け取り始める分年金額が減少し、美濃様の希望には沿わないので説明も割愛しますね。

「繰り下げ」は、1か月あたり0.7%ずつ増額されます。70歳まで年金の受け取りを遅らせることができます。(※2022(令和4)年4月以降に70歳になる人から、75歳まで年金の受け取りを遅らせることができるようになります。)

老齢基礎年金と付加年金はセットなので、老齢基礎年金を遅らせると、付加年金も同率で増額されます。

例)受け取りを1年遅らせて66歳0ヶ月から受け取る場合:

65歳から受け取る老齢年金額×8.4%(0.7×12か月)増額されます。

任意加入で基礎年金と付加年金を増額した65歳老齢年金の受け取り時期を仮に1年ずつ「繰り下げる」と以下のような老齢年金額になります。

任意加入すれば、老齢基礎も付加年金も増額できるし、更に受け取り時期を遅らせれば、終身で受け取る年金額を底上げできるってことやね。

はい、その通りです。

ご夫妻のどちらかが先立たれた場合は、ご自身の老齢年金のみとなります。

夫婦それぞれの老齢年金をしっかり準備していく必要があるということですね。

そうなると、退職金になると思って始めた小規模企業共済のことや、イデコのこともしっかり理解して備えないとアカンってことやなぁ。

小規模企業共済とiDeCoの受け取り方

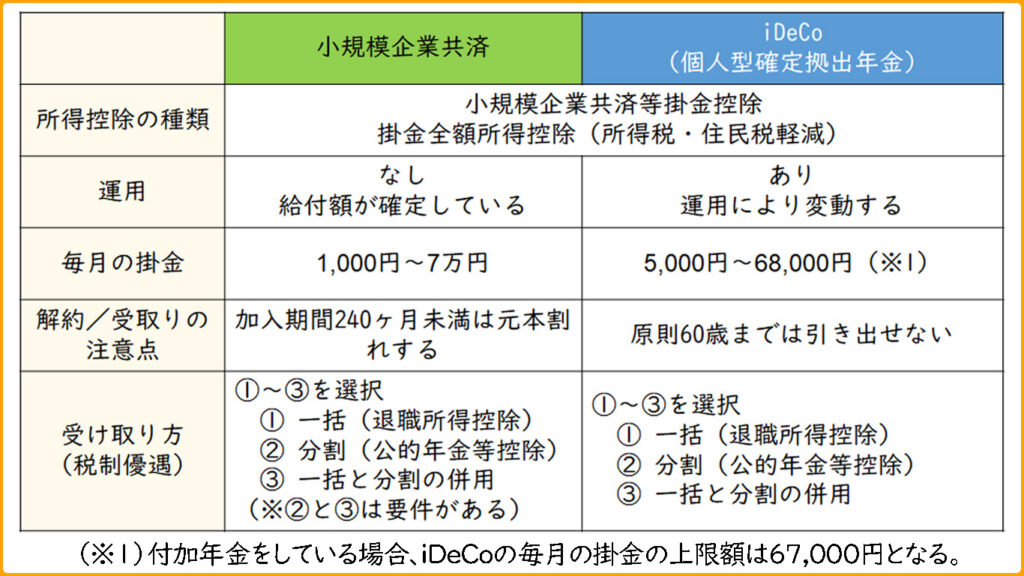

小規模企業共済とiDeCoの概要

小規模企業共済もイデコも、掛け金の全額が、所得税や住民税が掛からずに、非常に効率よく、将来の資金づくりができます。

それぞれの制度で大きく異なるのは、掛け金を自分で運用するか、しないかです。

お二人ともiDeCoをすでにされていますが、運用資産の状況はいかがですか?

それが、増えてるんです!

運用なんかやったことないし、怖いなぁと思ってたので、掛金も無理のない金額から始めましたが、うまくいってるようで喜んでます。

今後iDeCoはどうされたいですか?

3年やってみて、投資信託での資産の増減に一喜一憂することも無くなって、むしろ、コロナショックを超えたらとても資産が増えたので、積み立て投資の良さを実感できています。

なので、自分では運用のあるiDeCoの掛金を増やして、積み立て投資でコツコツ資産を増やしたいと思っています。

来年からは年金の任意加入をしていれば65歳までは積立金も出せるようになると聞いたので、iDeCoはできるだけ長く運用して、小規模企業共済を先に受け取るのがいいかなと考えているのですが、税制優遇が良くわからないので教えて欲しいです。

受け取り方は3種類ある

小規模企業共済もiDeCoも受け取り方は3種類あり、いずれかを選ぶことができます。

①一括:全額を一時金として一気に引き出して受け取る

②分割:年金のように分割で受け取る

③併用:一部を一括で、残りを分割で受け取る

どの受け取り方を選んでも、税金の負担を軽減する税制の優遇があります。

①一括で受け取る場合は、「退職所得」扱いで、「退職所得控除」という特別な控除があり、なおかつ、「分離課税」という有利な方法で税金を計算します。

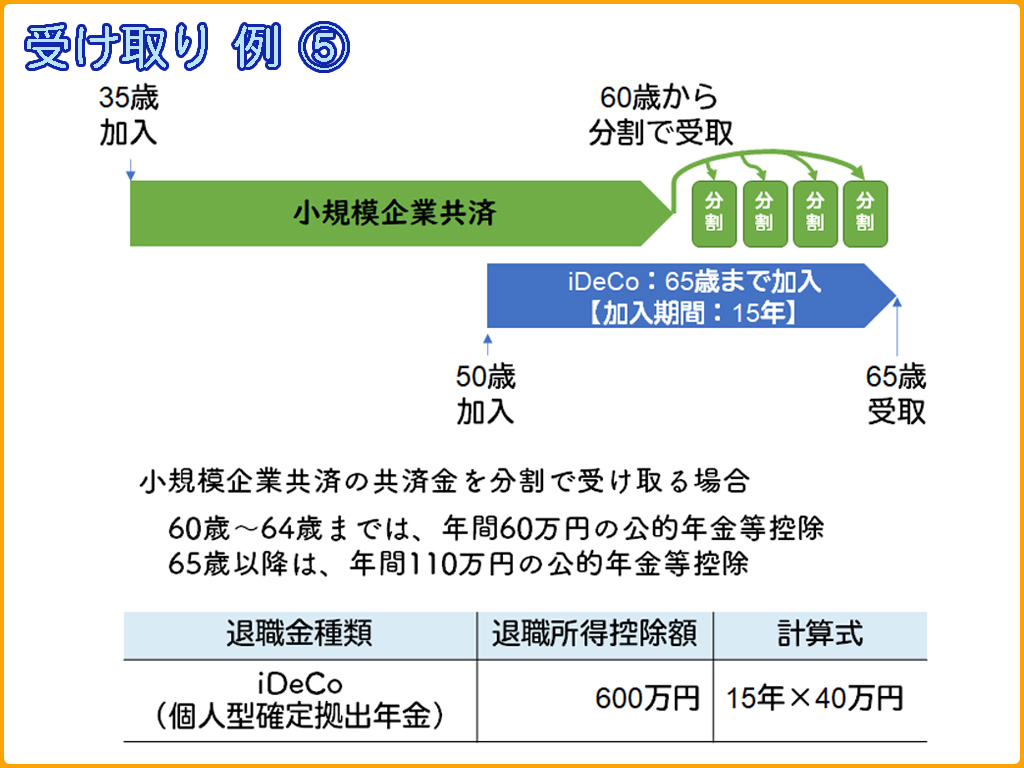

②分割で受け取る場合は、「公的年金等の雑所得」という扱いで、国民年金と同様に「公的年金等控除」が使えて税制優遇が受けられます。

受け取り方で、税金の控除が違うなんて、知らなかったです。

小規模企業共済の共済金、iDeCoの老齢給付を一括で受け取る場合の「退職所得控除額」は以下のようになります。

勤続年数(加入期間)20年以内までは、1年あたり40万円の控除:40万円×勤続年数(加入期間)※80万円に満たない場合には、80万円

勤続年数(加入期間)20年を超えると、1年あたり70万円の控除:800万円+70万円×(勤続年数-20年)

国税庁HP 退職金をうけとったとき(退職所得)参照:https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1420.htm

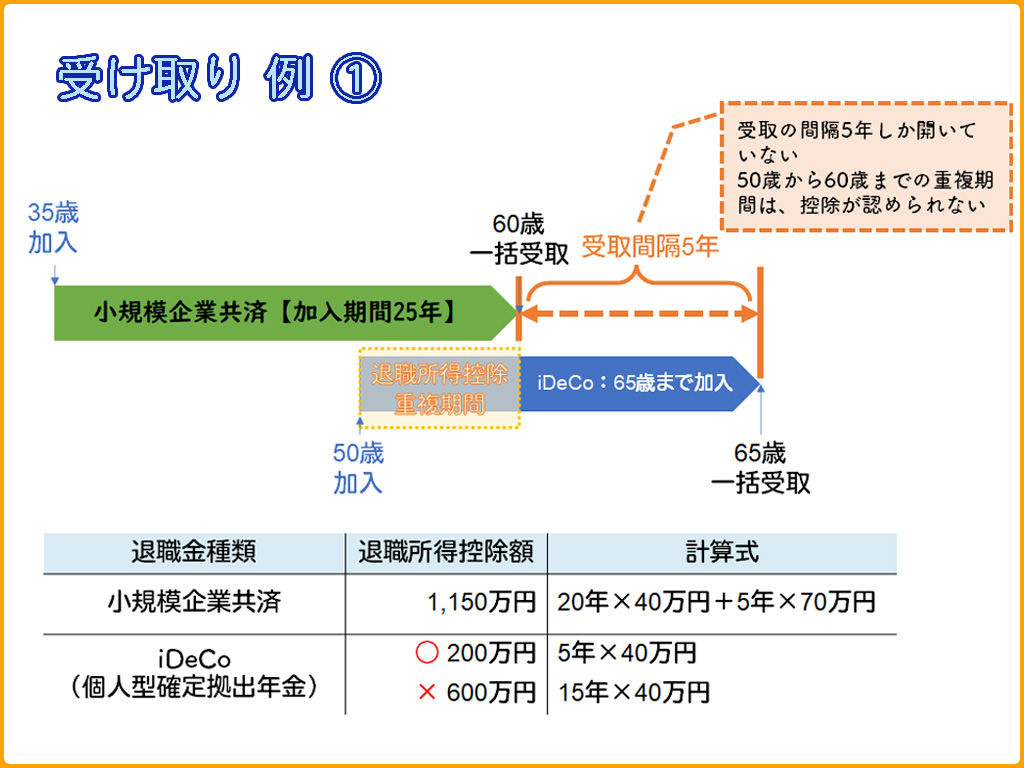

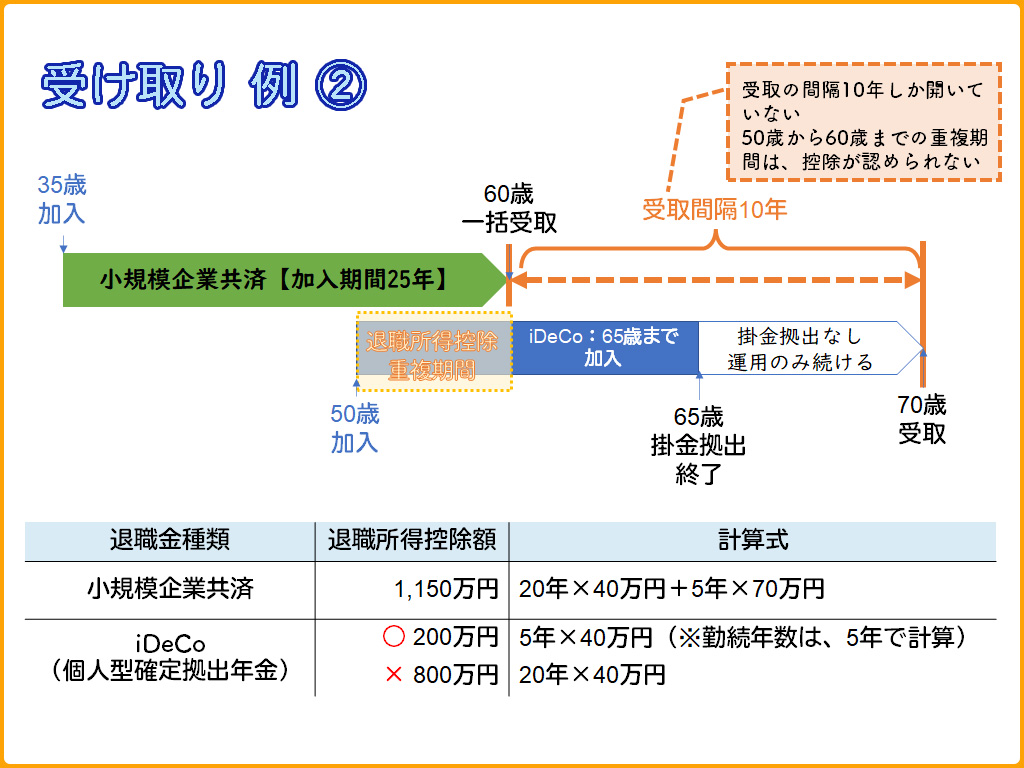

美濃さんのように小規模企業共済とiDeCoという複数の退職金があって、時期をずらして受け取りたい場合は、受け取り方を考えておく必要があります。

退職金にかかる税金の2つの特徴

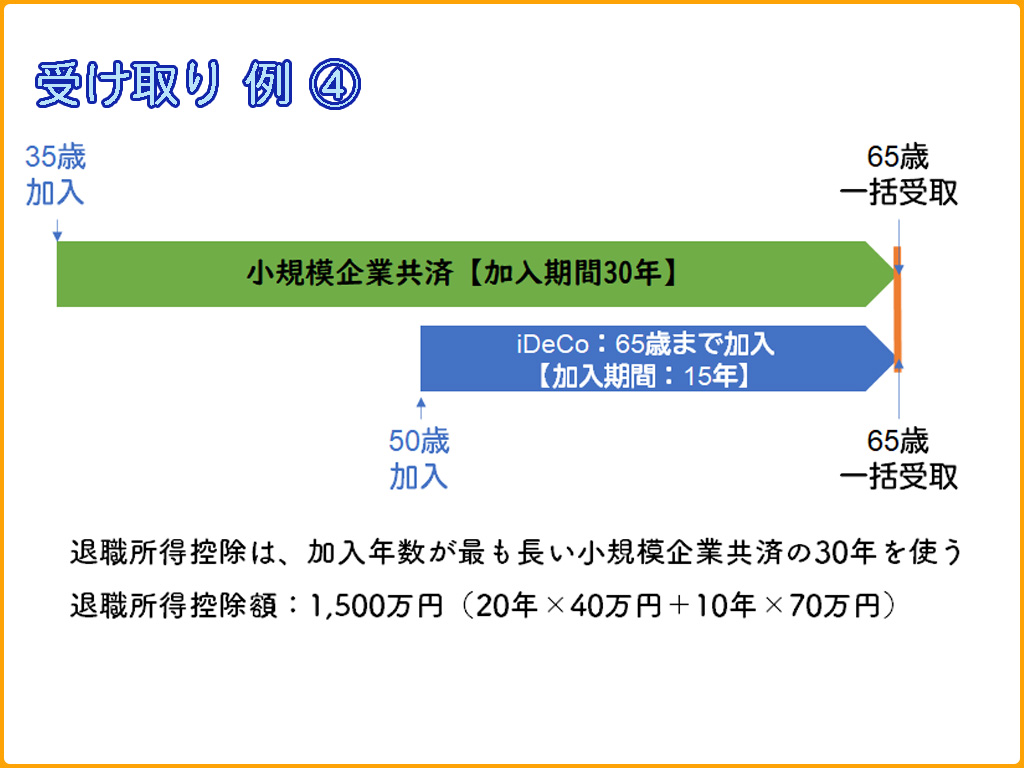

1)同じ年に複数の退職金を受け取る場合、その額は合算され退職所得控除は、そのうちどれか最も長い勤続年数を使う。

2)複数の退職金を違う年に受け取る場合は、5年以上(※)の間隔をあけないと、勤続年数の重複部分は退職所得控除に認められない(ただし、確定拠出年金の受け取りが後にある場合は、15年(※)の間隔が必要)

※正しくはそれぞれ4年超、14年超の間隔ですが、退職所得控除は1ヶ月でも1年とカウントするため、分かりやすくするために、ここでは5年、15年と覚えておいてください。

出典:山中 伸枝 著「中小企業のための企業型DC・iDeCo+のはじめ方」同文館出版 ~うっかり課税を防ぐ、確定拠出年金の上手な受け取り方P.83~

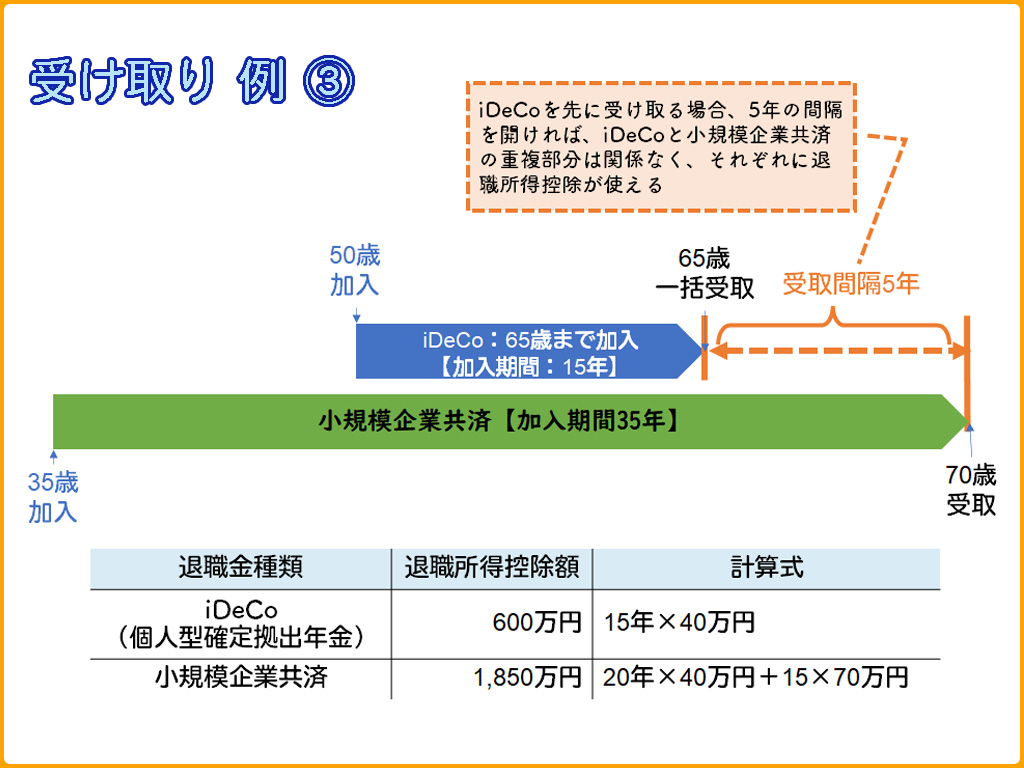

複数の退職金を受け取る場合の受け取り方のパターン

iDeCoの老齢給付金(一括)を小規模企業共済の共済金よりも後で受け取る場合は、15年の間隔をあけないと重複期間の控除が認められず、iDeCo受取時の退職所得控除は、5年分のみとなります。

iDeCoを先に受け取って、5年の間隔をあけて、小規模企業共済の共済金を受け取ると、それぞれの退職所得控除が認められる

小規模企業共済、iDeCoを同じ年に一括で受け取る場合は、合算されて、退職所得控除は、どちらか最も長い勤続年数(加入年数)を使います。

小規模企業共済を分割で受け取って、iDeCoを後で受け取る場合は、iDeCoの加入年数が退職所得控除の期間になります。

上記のように受け取りのパターンは色々あります。

しかし、小規模企業共済やiDeCoで受け取る金額および公的年金等控除の対象となる公的年金をいつからいくら受け取れるのかも加味した上で、受取方は考える必要があります。

また小規模企業共済は、廃業で受け取るのか、年齢で受け取るのかその理由によっても金額が異なりますから、このあたりは今後しっかり考えていきましょう。

独立行政法人 中小企業基盤整備機構HP 共済金(解約手当金)について参照:https://www.smrj.go.jp/kyosai/skyosai/about/proceed/index.html

税金対策は確かに大事ですが、なによりも重要なのは、老後の資金をいかに増やしていくのかという点です。

美濃さんの場合、まずは国民年金に60歳以降も任意加入することで、付加年金と老齢基礎年金の受給額を増やしましょう。

そして、国民年金の任意加入期間中は、60歳以降もiDeCoの掛金を拠出することができるので(2022年5月より)、継続しましょう。

国民年金の保険料もiDeCoの掛金も全額所得控除(社会保険料控除、小規模企業共済等掛金控除)ですから、この部分の節税対策は大きいですね。小規模企業共済も同様の税制優遇が受けられますから、今の金額で継続するのがベターでしょう。

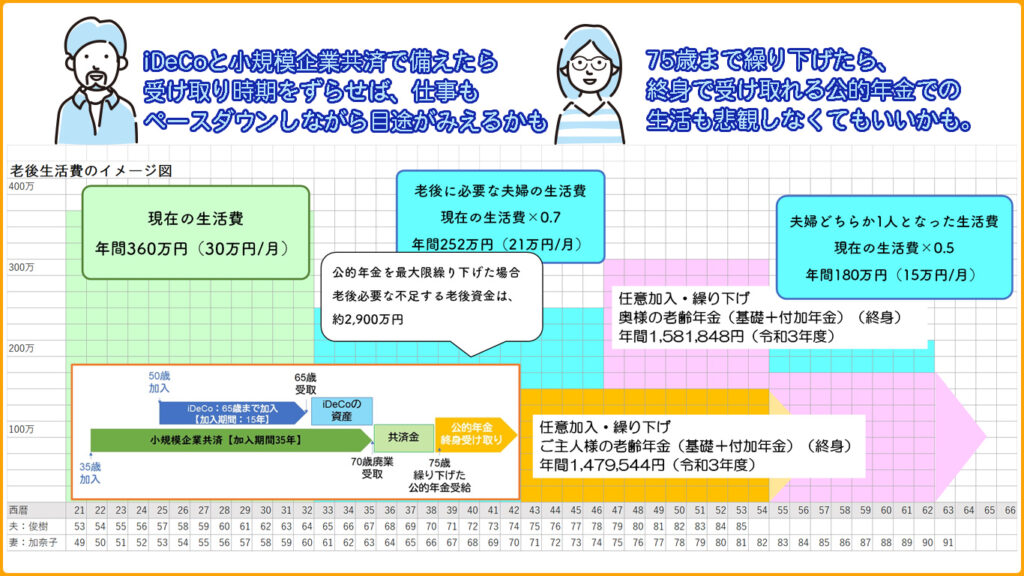

仮にですが、任意加入をされて、75歳まで繰り下げれば、75歳以降、ご夫婦の年金額は、約300万円です。

ここを目標に、不足する老後資金をどのように手当するかをシミレーションするのもありかなと思います

ご相談を終えて

美濃様夫婦のご感想

国民年金の「未納」期間分があることが、正直とても不安でした。年金事務所に相談したら怒られるんじゃないかとか、すぐに支払えと言われるのではないかとか、不安だったんです。

60歳以降に「未納」期間分をリカバリーする方法があると聞けて、安堵しましたし、老齢年金の受け取りを遅らせる「繰り下げ」をすると、年金額が増額されることも驚きました。

年金には色々不安の方が多くて、聞くのが怖かったですが、対策や受け取り方を知る事で、健康に気を付けてしっかり働くことができたら、老後もそれなりに暮らせるなと目途がつきました。

運用での増減にも慣れてきたので、iDeCoの商品も見直したり、掛金額も考えてみたいです。国の年金やiDeCoや小規模企業共済は、受け取り方で税金のかかり方が違うという点は、正直具体的にはピンときていません。一体どうするのが一番良いのか、今回の話をもう一度家で二人で整理したうえで、次回の面談に備えたいと思います。

大北 あかりより美濃様夫婦へ

公的年金の老齢年金額の目途がでてきたので、不足するだろう資金(必要保障額)から、小規模企業共済やiDeCoでの退職金づくりの目標額を設定することで、どれくらいの利回りが必要で、そのためにはどんな運用商品を選んで、どれくらいの掛金額が適正かが、具体的になってきます。

次回は、必要保障額の試算と目標設定を一緒に取り組みましょう。