ご相談者様DATA

(年齢)55歳 沢渡 静華さん(仮名)

(職業)酒類卸売店・事務

(性別)女性

(家族構成)夫 55歳 智司さん(精密機器製造業)

長男28歳 圭佑さん(県外在住・県外就職・既婚)

長女25歳 麻莉奈さん(同居・県内就職・未婚)

次女23歳 優樹奈さん(県外在住・県外就職・未婚)

相談しようと思ったきっかけ

今年次女が就職し、やっと子育てが終わったなと感じるようになりました。同居の娘も家に少し生活費を入れてくれますし。大学・高校と湯水のようにお金が出て行っていたころを思うと、毎月の生活はずいぶんに楽になりました。同時に老後への心配が現実的になってきました。

4~5年前からiDeCoのことが気になっていましたが、踏み出せずにいます。貯金は銀行に細々としている積立貯金と、民間保険の個人年金のみ。老後のお金のことが心配です。先日聞きに行った、つみたて投資のセミナーを思い出し、寺田さんに相談してみようと思いました。

ご相談内容

iDeCoのことが気になって、ネットで調べたり、セミナーを聞いたりしていましたが、自分で始めるにはハードルが高く、始められずにいました。セミナーで教えてもらったiDeCoナビというサイトに、法律が変わり積立の期間が長くなると知りました。どのように変わるのかも含め、今の自分がiDeCoを始めるべきかどうかアドバイスが欲しいです。

ご相談でお話しした内容

法律の改正で令和4年から、65歳まで加入期間が延びます!

まず、今回のiDeCoに関する法律改正のポイントをお知らせします。

静華さんのお勤め先では企業型DCの制度はありません。個人型確定拠出年金(iDeCo)に関する改定のポイントは概ね次の2つです。

- 加入可能年齢の引上げ 令和4年5月1日施行

現在は60歳まで加入(掛金を積み立てることができる)ができるという決まりでした。今回の改正で、国民年金被保険者であることを前提に65歳まで加入(掛金を積み立てることができる)できるように、期間が延長されました。

「国民年金被保険者」というとピンとこないかも知れませんが、静華さんは厚生年金に加入していますね。厚生年金の保険料には国民年金の部分も含まれており、国民年金の被保険者でもあることになりますので、今回の改定の対象となります。つまり、静華さんの場合、今と同様の働き方をしていると65歳までiDeCoができるようになるのです。

伺ったところ、はっきりとした定年はわからないようですが、同僚で60歳以降も同条件で働いている方がいるようなので、静華さんも元気なうちは同じ職場で働きつづけたいとの意向でした。所得控除という受取時の税金がかからない枠も拡大し、節税の期間が5年も延びるのですから、今回の改定はラッキーな改定といえます。

- 受給開始時期の選択肢の拡大 令和4年4月1日施行

現在のiDeCoは60歳まで加入(掛金を積み立てることができる)し、それまで貯めたお金を「老齢給付」といって、60歳から70歳の間に引き出すことが定められています。60歳ですぐ受取ることもできるし、働いて収入があり生活に支障がないようでしたら、70歳までの間の好きな時期に受取りを開始することができました。

今回の改正で、開始時期の60歳はそのままですが、上限が75歳に引上げられることになりました。積立てられる期間が終わったあと、生活に余裕があれば、受取らずに運用だけを続けることができるのが、iDeCoのメリットです。特に50代でiDeCoを始められる方には運用期間を長くできるので朗報といえます。このiDeCoの運用期間はNISA同様運用で得た利益に課税がされないのもメリットです。

現行と改正後を比較してみました

- 掛金

静華さんのお勤め先には企業型DCの仕組みも企業年金の制度もないようです。このような企業にお勤めのサラリーマンは月額23,000円までiDeCoの積立ができます。55歳の静華さんが現行で60歳まで積立した場合、138万円の積立になります。改正後は今と同じ条件でお勤めすることが条件ですが、65歳まで積立てられるので、倍の276万円積立られ、老後の資金を作ることができます。

- 節税の効果

iDeCoには大変お得な税金の優遇があります。毎年年末調整で提出しているので、みなさんおなじみの生命保険料控除のように、iDeCoも積立をすることで控除を受けることができます。しかも生命保険料控除には、どんなに保険料を払っていても一定の上限がありますが、iDeCoでは積立てた金額全額控除という大きな控除があり、所得税と住民税の節税につながります。

静華さんの源泉徴収票を拝見し確認したところ、静華さんの所得税率は5%でした。また住民税は10%です。

仮に満額23,000円毎月積立を行った場合、現行では年間276,000円の積立。

所得税 276,000円 × 5% = 13,800円

住民税 276,000円 × 10% = 27,600円

年間41,400円 5年で207,000円の節税になります。

更に5年積立を行えば合計で414,000円の税金を払わなくて済むことになります。

現在続けている民間の個人年金にも生命保険料控除があり、節税になっていますが、銀行に23,000円づつ積立預金をしても、節税効果は0です。老後へ向けての準備だとしたら、使わない選択はないですね。

- 運用後の見込み額

静華さんがiDeCoを始めなかった理由の一つに、投資に対するハードルがありました。積立投資で運用する。ということに、抵抗があったようです。

iDeCoを始めるにあたり、どうしても損をしたくない!とおっしゃる方もいます。会社で企業型の確定拠出年金をしています。という方の中でも、元本は絶対割れたくないから元本確保型商品を選んでいるという方が多くいらっしゃいます。

静華さんには今回の改正で、最長55歳から75歳までの20年間、50代から始めても20年近い期間運用を続けることができるようになったことの効用をお知らせしました。

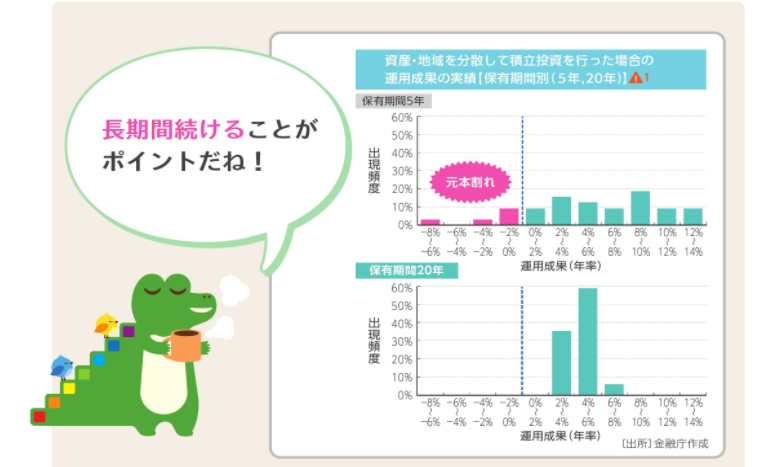

金融庁で発行している「つみたてNISA早わかりガイドブック」に掲載されているデータを見ていただきました。過去の実績に基づいた積立投資の運用成果データの5年と20年の比較です。

5年間積立投資をした場合、運用成果は元本割れするマイナス8%からプラス14%まで、結果にばらつきがみられますが、20年間運用を続けた場合、運用成果はプラス2%から8%に集約され、さらに元本割れする可能性が低くなる傾向がデータに表れています。

(つみたてNISA早わかりガイドブックより抜粋)

積立を続けられる期間は10年に限られてしまいますが、その後最長10年運用のみを続け、合計20年間運用を続けることで、元本割れするリスクは少なくなるのでは、とお話しました。

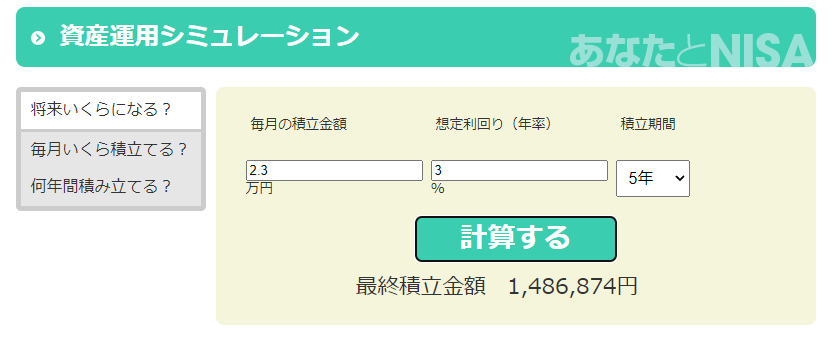

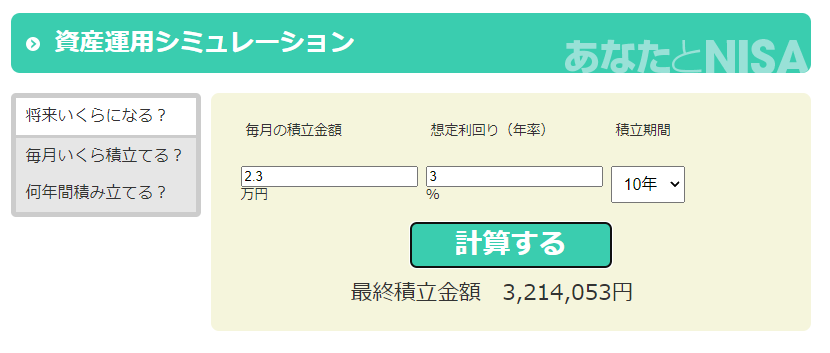

また、金融庁の資産運用シミュレーションで月々23,000円を10年間積立投資をし、3%で運用した場合の結果を見てもらいました。

下図の通り、

(金融庁NISA特設サイトシミュレーションで試算)

現行の5年間積立の場合、元本1,380,000円で5年後の運用結果1,486,874円

改正後の10年間積立の場合、元本2,760,000円で10年後の運用結果3,214,053円

運用益は5年で106,874円、10年で454,053円になります。

iDeCoにかかる手数料は考慮していないのですが、データからみて、2~3%の運用益は無理ではないこと、長期で運用していくと、資産の膨らみが大きくなっていくことを理解していただきました。

貯金と思って検討していた保険商品も、残念ながら1%以上の運用利回りが期待できる商品はほとんどなく、保障はあるものの、貯蓄としては魅力がないものばかりだったので、iDeCoにがぜん興味を持ち始めてくださいました。

つみたてNISAとどちらがいいですか?

つみたてNISAの積立期間は当初より20年間と決められています。iDeCoを始めるのには遅かった60代の方や所得控除のメリットを活かせない収入のない方には、つみたてNISAの方がメリットがあったかもしれません。積立金額の上限も年間40万円、月額にすると33,000円でiDeCoよりも多く積立ができます。

しかし静華さんの場合、今回の改正でiDeCoの加入期間が65歳に延びることで、積立時の大きな節税効果が得られることになります。また積立期間10年終了後も運用を継続すると、20年間運用益が非課税になりますので、iDeCoを選択する方がお得ではないでしょうか。

つみたてNISAは途中でお金を引き出すことができるので、60歳まで引き出すことができないiDeCoより使い勝手がいい、という方もいますが、静華さんの目的は老後資金の準備ですので、引き出せないことがかえってメリットになるはずです。

まずiDeCoを上限額まで利用して、余裕があるようでしたら、つみたてNISAも考えてみてはいかがでしょうか。

まとめ

今までいろいろ調べてみたものの、足踏み状態だった静華さん。改正も後押しして、iDeCoを始めることを決断しました。

令和4年から65歳になるまでiDeCoに加入できるというニュースは少しずつ浸透してきており、静華さんのように50代からiDeCoを始めても十分にメリットが活かせる制度と変わっていきます。特にお子さんが独立されたことで、資金に余裕がある方は、上限まで積立できるので、ぜひ税制メリットも最大限活用し、しっかり老後に備えていきたいところです。

長年の懸念事項だったiDeCoの一歩を踏み出せた静華さん、次回具体的にiDeCoの始め方のご相談に来ていただくことになりました。