※この記事は2023年までの旧NISAについて書かれています。

【相談者DATA】

【年齢】55歳女性

【家族構成】ご主人、娘さん

【職業】一般企業事務職

ご相談内容

娘が3年前に、無事に就職しました。正社員となることができホッとしています。

しかし、自分たちの世代ならともかく、娘の世代には年金も少なくなり、

私たちの世代ほどにはもらえなくなっていることと思います。

娘のことを考えると心配でたまらないのですが、とにかく娘には

「独り立ちして生きていけるように」という願いを持って接しています。

その上で、「資産を運用する」という考え方は、これからの時代、絶対に欠かせないと感じています。

私たちまでのように、「働いて貯金して」だけでは、到底老後の資産形成はできないと分かります。

ここ最近、イデコやNISAなどの新しい情報を得ていくにつれ、

自分自身はもちろんですが、特に働き始めた娘には、ぜひ何かしらを始めさせたいと考えるようになりました。

当初は「イデコ」をやらせたいと考えていました。

iDeCo(イデコ:個人型確定拠出年金)なら、掛け金も所得控除になることから、

最優先で考えたいと思っていましたが、60歳まで一切引き出しができない、

ということを考えると、娘の投資デビューとしては、「つみたてNISA」が良いと考えるようになりました。

すぐにでも始めさせたいのですが、どんなに良いことでも「デメリット」もあるのでは、と心配もあります。

私自身は多少の投資経験はありますが、娘は投資経験はまったくありません。

そういったことも考えると、投資の第一歩として、イデコやNISA、つみたてNISAの中から、

「つみたてNISA」で良いのかどうか、いま一つ確信がありませんでした。

また「つみたてNISA」を始めるとしたら、どの商品を選べばいいのか、

どこの金融機関がいいのかなど、いろいろ聞きたいこともあり、この機会に相談をしてみようと思い立ちました。

お話しした内容

残念ながら、娘さん自身は体調不良のため、当日はお越しになれませんでしたが、

お母様にお伝えし、娘さんにお話ししてもらうことになりました。

どんな良いことでも、「デメリット」もあるのでは、というご心配からのご相談でした。

お母様の、娘さんに対する深い愛情が感じられ、「親って本当にありがたいなぁ」と感じます。

「つみたてNISA」のメリットに関しては、おおよそ理解されていたので、

主にデメリットについてお話ししました。

つみたてNISAのデメリットについては、いろいろなブログ、ホームページで紹介されています。

細かく言い出せばキリがありませんが、一応知っておいた方がいいかな、と思われるのは主に以下の3点です。

1.購入できる投資信託が限られ、個別株などは購入できない

2.損益通算できない(通常NISAも同じ)

3.スイッチングできない

(売却は可能ですし、今後買い付けする投資信託を変更することはもちろんできます)

デメリットとして上げておきながら、正直なところ、私個人はあまりデメリットを感じていません(笑)

あえてあげるとするなら、

・個別の株式は購入できない

ということでしょうか。

個別の株式が購入できませんので、「株主優待を受けたい」という方には向いていません。

また、1年あたりの投資金額も40万円となり、「NISA」と比べると、見劣りすると感じる方もあるかも知れません。

しかしながら、「NISA」は5年間の非課税期間に対し、「つみたてNISA」は、

20年間もの長期にわたる非課税期間があるため、長期にわたっての資産形成にはピッタリです。

用途も問いませんので、いわゆる「定額貯金」感覚で始められるのが素晴らしいと思っています。

普通に朝から晩まで仕事で時間がない方や、投資そのものに強い関心がない方にとっては、

「投資していることを忘れている」くらいの方が、結果として大きな果実を得られるでしょう。

一方、「すぐに利益を求めたい」タイプの方には「つみたてNISA」はじれったく感じるかもしれません。

まぁ、もともとそんな方は相談しなくとも、ご自分でガンガン投資をしていかれる方でしょうから、それはそれでOKです。

「つみたてNISA」は、じっくりと「長期」「分散」「積立」の、投資の三原則に、自動的にかなう「つみたてNISA」は、投資の第一歩を踏み出す方にとって、まさにうってつけの制度です。

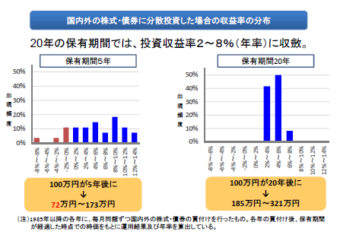

さらには「5年で堅実なリターン」が得られる可能性と、「20年で堅実なリターン」が得られる可能性は、かなり違うのです。

以下の資料でも明らかです。

金融庁作成「つみたてNISAについて」6ページ目

http://www.fsa.go.jp/policy/nisa/20170614-2/12.pdf

もともと、「個別株」などはまったく考えておられなかったので、「つみたてNISA」を、

どの金融機関で、どの商品(投資信託)を選ぶのか、という話になっていきました。

もともと気になっていた投資信託があったようで、その投資信託を一緒にパソコンで見てみました。

モーニングスター 「つみたてNISA対象ファンド一覧」

http://nisa.morningstar.co.jp/fund_list.html

調べ方もいろいろありますが、まずは「レーティング」を高めのものに絞ってみることにしました。

絞ってみたところ、「おっ!」という声がお母様からこぼれました。

実は「前から気に入っていた投資信託」がその中に入っていたからです(笑)

ある投資信託に関する本を読んで、選ぶならコレ、と思っていたファンドの一つが出てきて、喜んでおられました。

そこそこの歴史もあり、資産も増えているし、レーティングも高め、ということで安心されたようです。

取り扱いの金融機関は限られることはありましたが、「早速申込書を取寄せて始めさせるわ!」と意気込まれるご様子にとても嬉しく感じました。

「資産形成の最初の一歩」のお手伝いができたことをとても嬉しく思います。

いろいろ悩んでいるよりも、まずはFPに相談!

、、、が一番スッキリするかもしれませんよ。

お母様は、金融機関でいわゆる「セールス」のための説明は何度も受けたことがあるが、

ファイナンシャルプランナーからの中立的な立場での話はこれまで聞いたことがなく、

ご自身なりにじっくりと考え理解を深め、判断できる環境がとても気に入られたとおっしゃられました。

娘さんには、お母様から伝えるより、私から伝えた方がお嬢さんの今後にきっとよいだろう、

ということで、次回は娘さんが一人でおいでになることになりました。

長期の資産形成について、社会人になって間もない若いお嬢さんにどのようにお伝えすると良いか、これから私も考えたいと思います(笑)