※この記事は2023年までの旧NISAについて書かれています。

相談者DATA

【年齢】36歳 女性

【職業】主婦

【家族】ご主人、お子さん(1歳)

相談しようと思ったきっかけ

遅めの結婚でしたが、念願の子供もでき、とても嬉しく思っています。

しかしながら同時に「将来の学資費用をどうするか」ということをここしばらく考えています。

子供が社会人になる頃、主人は60歳を超えているということも、少し心配です。

夫が60歳になる頃は、65歳定年が当たり前になっているかと思いますが、

同時に老後のお金なども考えなければならないことを考えると憂鬱になります。

親から「ちゃんと学資保険に入っておけよ」と言われ、保険ショップにて見積もってもらったのですが、

想像していたほど増えないことが分かりました。

お金のことに詳しそうな友人に、どうしているのか聞いてみると、

「学資保険よりNISAが良いよ」と聞いたので調べてみると、「NISAと、つみたてNISA」とあり、少し混乱しています。

正直なところ、その友人は投資の経験もあり、苦にならないのでしょうが、

私自身は「投資」というものは、ほとんどしたことがありません。

親からは、「投資なんてするもんじゃない!」と言われ、やはり学資保険しか無いのかと思っていましたが、

友人の「NISA、すっごくイイよ!」と言う、嬉しそうな顔が忘れられません。

ネットでいろいろ調べても、情報が多すぎて、自分はどうするのがベストなのかよく分からず、

思い切って有料相談を申し込んでみることにしました。

お話しした内容

お子さんが生まれたことをきっかけに、「お金にも働いてもらう」ことに

興味を持たれたとのこと、本当に素晴らしいことと思います。

すでに友達で「NISA」を始めている方もあり、「NISAいいよ!」という言葉も

印象に残っておられる様子でした。

ただ、一度に大量の情報が入ってきてしまい、「NISA」と「つみたてNISA」の違いがハッキリせず、

「ご自身にとって」どちらが良いのか、また具体的にどのような商品を選べばいいのか、

調べるほどに混乱し、整理ができなくなってしまい、今回ご相談のお申込みとなりました。

まず、「ご相談者にとっての向き不向き」という観点から、

「NISA」と「つみたてNISA」の違いについてお話しすることにしました。

特に今回は、「お子さんの学資を準備する」という目的がはっきりしていましたので、

14-17年後がメドになりました。

ご相談者には、結論から申し上げました。

NISA、、、投資経験のある方向け。個別の株も買うことができるので、株主優待などを優先したい方に。

また、非課税期間が5年と短いので、どういう商品(投資信託、株など)を買えばいいのか、判断ができる人向け。

1年あたり120万円まで投資ができるが、非課税期間は5年となり、長期の積立には向いているとは言い難い。

つみたてNISA、、、投資初心者向け。

選べるのは金融庁が認可した投資信託のみ。およそ120本の中から選ぶ。

所定の基準が定められているため、投資初心者にとっては「失敗しない商品群」から選べるという安心感がある。

また、非課税金額は1年あたり40万円と抑えられているが、非課税期間が20年と長いため、主に「学資を作っていく」のには、最適な方法の1つと言える。

実はこうしてお話ししている私自身が「投資」というものに、アレルギーがありました。

そのきっかけは、以前、銀行に言われるままに「一括投資」で投資信託を購入し、損失を受けたからです。

「投資ってするもんじゃないな。やっぱり保険か貯蓄が無難だな」と思うようになりました。。

これって日本人の「大多数」の意見のような気がしています。

「投資アレルギー」を持っている方って非常に多いですが、それは過去に損した経験があったり、身近で損した人の話を聞いているからなのでしょうね。

そのアレルギーを持っていた私がどうして、また投資ということについてお話をするようになったののかを、「一括で投資する」ことと、「月々の積立で投資する」こととの違いをお伝えしながら話をしました。

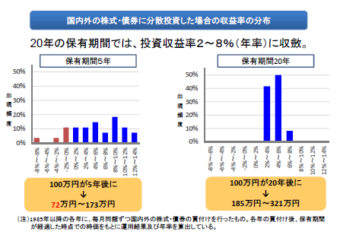

さらに、同じ積立投資でも、積立期間が5年と20年で、どのようにリスクが変わり、リターンが違ってくるのか、金融庁のデータを一緒に見ながら確認していきました。

金融庁作成「つみたてNISAについて」

http://www.fsa.go.jp/policy/nisa/20170614-2/12.pdf(6ページに5年と20年の対比があります)

すると「じゃあうちの場合は『つみたてNISA』がいいですね!」とハッキリされたようです。

ただ、例の友人から聞いた「NISAいいよ!」という言葉と、個別の株を購入して「株主優待を受けたい」という思いも、完全には捨てきれなかったようで、

「『NISA』も『つみたてNISA』も同時にできませんか?」との質問がありました。

制度上、どちらかしか選ぶことはできないこと(年ごとに切り替えることはできますが、煩雑になるため、私はオススメしません)をお伝えし、完全にスッキリされたようです。

また株主優待では、学資になりません。いまは、お客様の最優先課題であるお子さんの学資づくりを第一に考えましょう。そして投資の世界が広がっていく過程で株主優待もチャレンジすれば良いと考えます。

「つみたてNISA」の中から、どんな投資信託を選んだらいいのか、という話になり、一緒に比較サイトを見ながら、過去の実績を見ていきました。

比較サイトの活用方法もお伝えしながら見ていきましたが、「過去5年」や、「過去10年」、

この投資信託に積立投資をしていたら、いまどうなっているのかお示ししたところ、

食い入るように見ておられ、「これならいいですね。もっと早く始めていれば良かった。。」とも言われました。

いま気づかれただけでも十分早いですよ、ちょうど、「つみたてNISA」開始に間に合うタイミングでご相談いただけたので、ジャストなタイミングですよ!とお伝えし、ホッとされたようでした。

そこからさらに、関心のある投資信託を3-4つ以内に絞り込むことができたたため、

その投資信託を「つみたてNISA」で開設できる金融機関を調べていきました。

しかしながら、「つみたてNISA」は1つの金融機関でしか開けないため、気になる投資信託があっても、必ずしも全部を「つみたてNISA」とできないこともあります。

最後の最後で絞り切ることができなかったため、「こちらの投資信託なら、『iDeCo(イデコ:個人型確定拠出年金)』で購入することもできますよ。イデコはご存知ですか?」とお聞きしたところ、名前だけは知っているとのことでした。

イデコについてもお話ししたところ、「どうせならゆくゆくは両方やってみたい」ということになりました。

幸い、「つみたてNISAはコレ。イデコはコレ。」という方向性はほぼ定まったので、ご自身で資料を取り寄せて申し込みしてみるとのことでした。

スタートさせるために、家計全体を見直したいご希望もあり、次回は生命保険についてご相談に乗らせていただくことになりました。

「あっという間の2時間でした。ありがとうございました!」と言っていただき、お役に立てたようでとても嬉しく思います。

皆さんも迷っているようでしたら、思い切って相談の申込みをされると、きっとスッキリしますよ!