ご相談者様 DATA

【年齢】 40歳

【職業】 会社員

【性別】 男性

【家族構成】 配偶者(会社員)、子供2名

相談しようと思ったきっかけ

「国の年金はどうなるかわからない」という話をよく聞くことがあり、自分の老後のために漠然とだが何かしないといけないと思っています。

具体的に何を始めたほうが良いか資産運用に詳しいFPの田中さんに相談しました。

ご相談内容

子育て中でもあるご相談者様は、教育資金準備はされているものの老後の資金準備は全くされていない状況でした。保険担当者から個人年金保険の提案を受けたこともあるし、知り合いからNISAやiDeCoの話も聞いておられましたが、老後の準備として自分に何が一番いいのか、何から始めればよいのかを知りたいという事でご相談に訪れられました。

ご相談でお話しした内容

個人年金保険の仕組みと税制メリット

個人年金保険はその名の通り年金作りのための商品です。公的年金の上乗せの老後資金の準備としての目的が一般的かと思います。

自分で決めた期間まで積み立てて、保険会社に利息を付けてもらい年金や一時金で受取ります。受け取れる金額は加入時にあらかじめ決まっています。

ただし途中で解約をすると元本割れの可能性があるので注意が必要です。亡くなった時は払い込んだ保険料がそのまま保険金として支払われます。

最大のメリットは「個人年金保険料控除」があることです。「生命保険料控除」とは別枠で控除をとれます。年末調整で毎年保険会社から送られてくる控除証明のはがきを会社に提出されていますよね。

(例)保険料年間8万円の場合

所得税で4万円、住民税で2万8千円を控除できます。

節税・効果は

所得税率5%(課税所得195万以下)で4,800円

所得税率10%(課税所得195万超~330万以下)で6,800円

所得税率20%(330万超~695万以下)で10,800円

になります。

(例)某大手保険会社の個人年金保険の場合

40歳男性が65歳まで毎月20,000円の支払で支払い総額600万円。

払った保険料に対して受け取れる額は一括で約649万円になります。(毎年受け取る方法も選べます)

受け取り率で約108%です。25年かけて8%増えたことになります。

利回り計算すると約0.7%になります。

6,800円の節税効果を考慮したら受け取り率は約111%で利回りは約0.9%です。

現在の金利で考えると、定期預金よりもはるかにお得な制度ということは分かりますが、保険も基本的には世の中の金利の影響を受けます。

そのため残念なことに現在は低金利の影響で予定利率が過去最低レベルまで低くなっていますので利回りの魅力は薄れています。

加入した時点の予定利率が長期にわたって固定されてしてしまうこと、途中で市場の金利が上がっても予定利率は変わらないことを踏まえて、加入は慎重に考える必要があると思います。

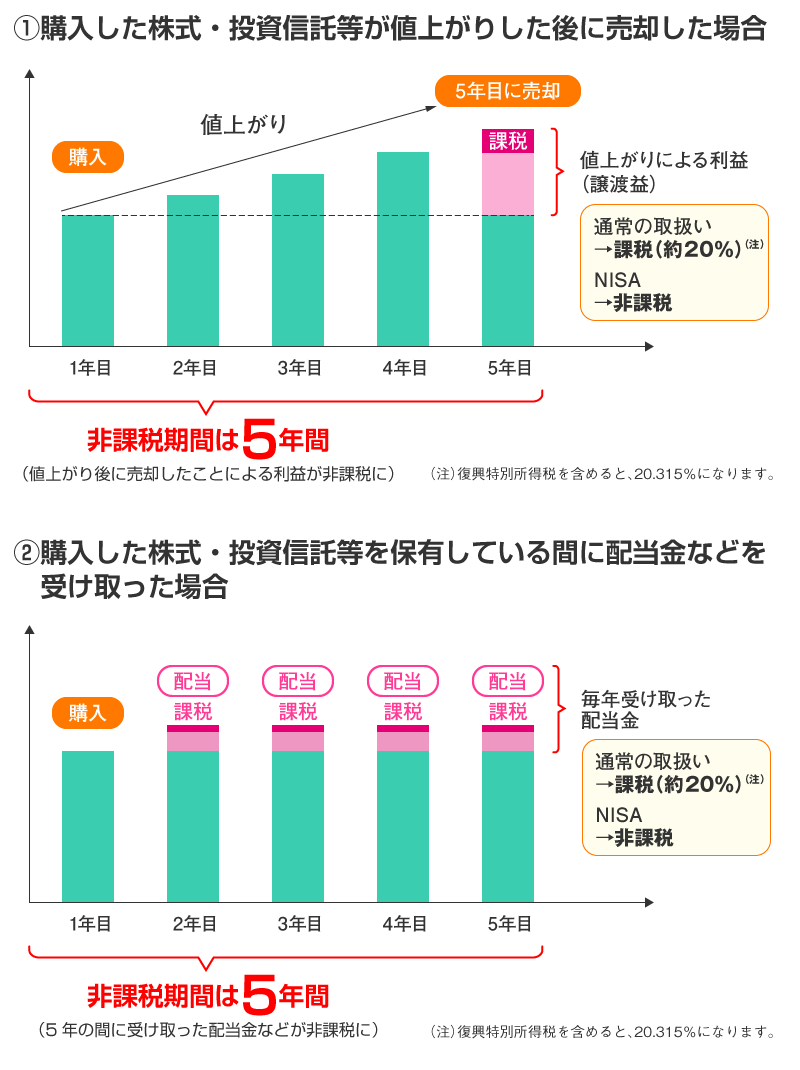

NISAの仕組みと税制メリット

銀行で定期預金に利息が付いたら税金はいくらかかりますか?

20%で100円だと20円の税金が引かれて80円になります。(復興特別所得税を除く)

同じように証券会社などの金融機関で株式や投資信託などの金融商品に投資をした場合、これらを売却して受け取った利益や配当は20%の税金がかかります。

この税金が0%、つまり全くかからない制度がNISAです。

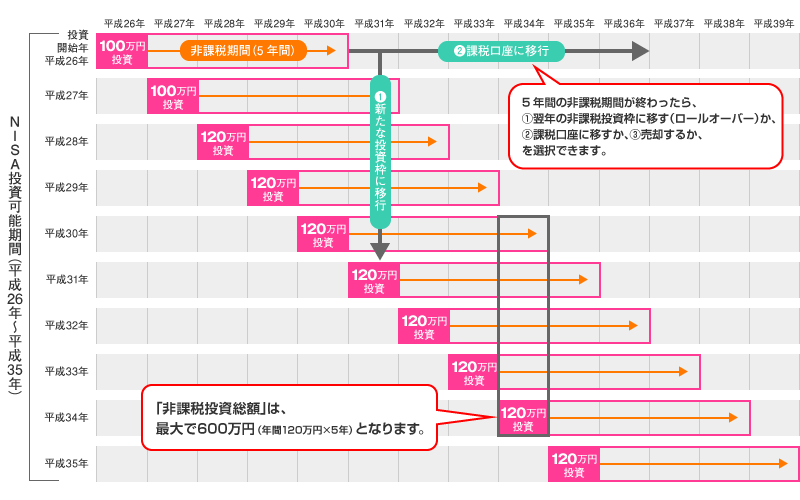

年間120万円の上限と最長5年間の期間があります。

5年間の税金がかからない期間が終われば

①非課税枠に移す(次のNISAの枠を利用する)

②課税口座に移す

③売却になります。

ちょっと面倒だと思う方もいるかもしれませんね。

(金融庁HPより抜粋)

(金融庁HPより抜粋)

メリット

- 運用期間中に自由に引き出せる

- 年間120万まで一括でも積み立てでも自由にできる

デメリット

- 5年の期間

- 投資できる商品は投資商品のみ、元本確保型はない

老後資金作りならiDeCo(総括、特徴とメリット)

iDeCoのメリット

- 掛金全額控除

- 運用益非課税

- 退職金控除

【掛金控除】

毎月2万円積み立てをするとします。所得税率10%の場合、個人年金保険料控除は合計6,800円です。iDeCoなら合計48,000円。NISAには所得控除というメリットは全くありません。

iDeCo > 個人年金保険

所得税率は最低5%なので住民税の10%と合わせて最低15%の節税効果です!

【運用益非課税】

iDeCoは全期間非課税 > NISAは非課税期間は5年間

運用商品ではiDeCoは定期預金を選ぶこともできますが、NISAは投資商品のみになります。個人年金保険には非課税制度はありません。

【退職金控除】

iDeCo > NISA・個人年金保険

iDeCoで20年間積み立てをしたら800万円の退職金控除があります。800万円までは非課税です。

個人年金保険もNISAも使えません

iDeCoのデメリット

- 掛金の上限が会社員であれば23,000円

- 60歳までの加入期間に引き出しはできない

結論として老後資金づくりならまずはiDeCoが最優先でしょう。優遇制度で断然有利ですよね。

ただiDeCoは掛金の上限があること、また60歳までした積立ができないことなどにより作れるお金には限界があります。

そのため老後資金の目標額を達成するためには、NISAも個人年金保険も上手に活用することが必要かと思います。

相談者様の結論

まずはiDeCoで会社員の上限23,000円、会社員の奥様も10,000円で始めることになりました。

あまり最初から無理しない金額ということで所得の低い方の奥様の金額を下げました。

掛金は毎月最低5,000円を拠出すれば退職金控除の期間にも入りますし、年に1回は金額変更できるということで安心されました。

お子様が独り立ちされたら自分たちの老後資金つくりにもっと資金をまわせるということだったので、それぞれiDeCoで上限の23,000円まで拠出して、それ以上できる場合はNISAで積み立てをする予定となりました。

その時はまた相談にのってほしいとの言葉もいただきました。

リスクリターンの考え方をご説明してご理解され、iDeCoでは定期預金は選ばずに自ら運用益を期待できる商品を選ばれました。

「毎年の年末調整の還付金はどうしてますか?」とお尋ねしたら、

「もう全然ないです、いつも年末だし臨時収入という感じですぐ使ってしまいますよ。」と少し笑いながらおっしゃってました。それなら節税効果の分だけでも貯蓄をしたらどうかとお勧めしました。

iDeCoに余ったお金を年1回入れるのはほぼ無理です。なので還付金は使わずにNISAの枠で投資信託で運用することになりました。

もっと貯蓄にまわす額を増やしたいとの事でしたので固定費である保険の見直しのアドバイスもさせていただきました。

※2018年より運用益非課税期間が20年のつみたてNISAも始まりました。

監修:山中伸枝(FP相談ねっと代表) 2021/2/25追記

老後の資産作りであれば、iDeCoを優先するというのがやはり王道でしょう。2022年より、加入資格が65歳まで延長されますし(ただし公的年金被保険者であることが条件、つまり会社員であれば問題なく加入継続可能ですが、自営業者などの1号被保険者は任意加入をしていることが条件、会社員の扶養の配偶者である3号被保険者は60歳以降は被保険者でなくなるため、加入資格がありません)、受取期間が75歳まで延長されるなど法律が改正されます。

さらに一般NISAは2024年からは新NISAに移行、つみたてNISAは2042年まで制度が延長、ジュニアNISAの新規投資は2023年で終了と様々な変化が予定されています。

上手な資産形成は税制優遇の情報を適切に利用することが非常に大切ですので、専門家へのご相談は欠かせないでしょう。