ご相談者様 DATA

【年齢】 45歳

【職業】 会社経営

【性別】 男性

【会社構成】 役員2人(夫婦)、従業員3人

相談しようと思ったきっかけ(アンケート抜粋)

FPの田中さんに損金計上しながら退職金が作れる制度を知っていますか?と聞かれ、自分の今後のことを考えてみました。すると、自分の退職金をどうやって作ったらいいか関心があったが対策をしていなかったと思い田中さんに相談にのっていただくことにしました。

確定拠出年金は少し知っていて個人型をすることにほぼ結論を出していましたが、会社を経営しているので企業型のことも詳しく聞きたいと思っています。

ご相談内容

従業員に対しての退職金は中小企業退職金共済制度で準備しているが、社長自身の退職金は手つかずのようでした。

利益が順調に出始めており退職金準備もしていきたいとの事でしたので、企業型導入に向けてのお話をしました。

ご相談でお話しした内容

事業規模を問わず、厚生年金適用事業所なら企業型導入も可能

厚生年金に加入していれば確定拠出年金の企業型は導入が可能です。

ちなみに厚生年金適用事業所は意外と知られていませんが、法人にしていれば一人社長でも厚生年金に加入しなければいけないんです。

厚生年金適用事業所はこちら↓

日本年金機構

また企業型というと全社員強制加入みたいに思われて負担に感じられる経営者の方もいらっしゃいますが、そうではなく希望者だけを加入者とする方法もあります。これは「選択制」と言って企業型確定拠出年金の一つです。

従来の企業型は会社が従業員の為に掛金を拠出してあげますが、選択制は従業員に55,000円の選択権を与えて従業員の意思でいくら拠出するか決める制度です。

財形貯蓄をイメージしていただけると分かりやすいでしょう。

給与が30万円ある従業員であれば、給与を245,000円にして55,000円を確定拠出年金の掛金とすることができる「選択権」を与えます。あくまでも掛金として拠出できるのは55,000円が上限で、全くしないという選択も可能です。

その他に、例えば5,000円を会社が従業員の為に拠出して残り50,000円を従業員が選択するという方法も可能です。ただ、一度始めると掛金拠出を途中でやめることはできません。

会社は毎年必ず利益がでるとは限りませんので、掛金の拠出は少し注意が必要です。

では、企業の掛金負担が少ない選択制確定拠出年金を企業型としてお話を進めますね。

選択制確定拠出年金のメリット

個人型と企業型のメリットの違いを見てみましょう。

拠出額の上限は個人型23,000円で企業型は55,000円です。より多くの老後資金準備を考えていのであれば企業型がいいですね。

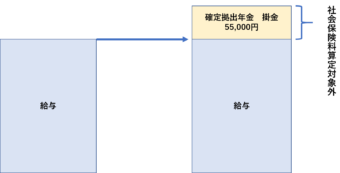

例えば社長の現在の給与を55,000円アップしたとします。その55,000円をそのまま退職金準備として確定拠出年金の掛金に拠出します。社長のその掛金は全額損金になりますし社会保険料算定外になり社会保険料や所得税・住民税の負担が増えることなく以前の給与と変更ありません。

自分の退職金を全額損金で作れるわけです。これは大きなメリットですよね。

従業員にとってのメリットはどうでしょう。

個人型では一番コストの安い運営管理機関で167円の毎月の費用が掛かりますが、企業型ではこのコストが会社負担になりますので従業員の自己負担はありません。

個人型のコストはこちら↓

iDeCoナビ 取扱機関検索

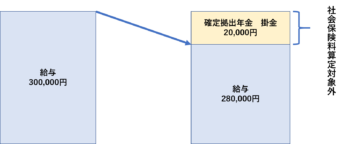

個人型では所得税・住民税の控除があり控除証明を会社に提出して年末調整で還付金を受け取る流れです。企業型は年末調整手続きは不要です。なぜかというと、例えば30万の給与の従業員(30歳)が2万の拠出をするとしましょう。給与28万になりますので当然税金は下がります。さらに拠出した掛金が社会保険料算定の対象外になります。熊本県で見てみると合計約2,900円下がることになります。

所得税・住民税に加えて約15%の社会保険料の軽減が図れるのはかなり大きな違いだと思います。

選択制確定拠出年金のデメリット

会社にとっては、制度を導入すると負担するコストが掛かります。ある運営管理会社の例を見てみましょう。社長を入れて5人拠出する場合、まず導入時に125,000円、毎月のコストは12,300円です。

掛金は社会保険料算定外ですから結果的に社会保険料を抑制することができるので相対的に見ればコスト負担はそれほど大きくないでしょう。

また従業員への投資教育を実施することは雇用主の義務となっています。ここはコストをかけても専門家を活用してしっかり従業員にお伝えすることをお勧めします。

大事な老後資金の準備です。制度を最大限に活用するためにもしっかり理解してもらい自分で判断できるようになることがとても大切ですよね。なぜなら何の商品を選ぶかで受取額も変わりますから。

従業員にとってのデメリットは、今使える給与額を下げることによって将来受け取る老齢年金、働けなくなったときにもらえる傷病手当金、また女性なら出産手当金や育児休業給付金が減額になります。ほとんどの場合メリットの方が大きいので拠出しない理由にはならないのではないかと思います。

ただ、すぐに退職を予定している人、体調がすぐれず長期療養を検討中の方、出産間近の方は給付減の方がメリットより大きくなる可能性もあるので慎重になるべきです。

相談者さまの結論

会社で選択制の企業型確定拠出年金の導入し、社長と役員である奥様がそれぞれ55,000円、従業員には会社から3,000円拠出することになりました。

従業員は残り52,000円拠出することが出来ますので自分でいくら拠出するかを決めます。老後資金準備をしたい方にとっては最適の環境になりましたね。

社長にとっては自分の退職金を全額損金で作れますし、もともと社長個人の退職金が目的の相談だったのですが従業員の福利厚生の充実も図れるので満足していただけました。

社長の退職金のご希望は2000万円。確定拠出年金では社長が自分の退職金を全額損金で作れますが、55,000円を60歳までかけても990万円ですから目標とする退職金には足りません。

しかし企業型の場合、65歳まで拠出できるように規定を変更することが出来るので拠出期間を5年延ばすとあと330万作れます。1320万円が運用でいくらになっているかは楽しみなところです。相談者さまはまずここまでの対策をとりました。

| 0% | 0.50% | 1% | 3% | 5% | |

| 15年 | 990 | 1028 | 1068 | 1247 | 1462 |

| 20年 | 1320 | 1388 | 1461 | 1802 | 2241 |

※単位:万円

それでも退職金として足りない部分は企業経営者のための退職金制度、小規模企業共済を検討されています。こちらは月7万まで掛金拠出ができ、全額所得控除の対象となります。

また生命保険で損金扱いできるタイプで解約返戻金を退職金として受け取る方法もご説明しました。

でも優遇制度で考えればまずは確定拠出年金。これは間違いないので優先しての導入になりました。

経営者の方でも、ご自身の退職金づくりまで手が回っていない方も多くいらっしゃいます。今回は社長の退職金として確定拠出年金の企業型をご提案させていただきましたが、同時に社員のための福利厚生も拡充できたことを喜んでいただいたのは私にとっても嬉しいことでした。

今後は年に1回、従業員様向け確定拠出年金のセミナーを開催させていただき、従業員教育にも力を貸してほしいを依頼を受けました。