この記事は2025年3月の情報を元に更新しています。

ご相談者DATA アイ子さん(仮名)

【年齢】 40歳

【職業】 専業主婦

【性別】 女性

【家族構成】夫(サラリーマン・製造業)、小学生の息子と娘の4人家族

相談しようと思ったきっかけ(アンケート抜粋)

主人の会社が確定拠出年金を導入しているのは、以前から聞いて知っていました。最近、週刊誌で主婦でもiDeCo(個人型確定拠出年金)に加入できるようになったことを知りました。私もやってみたくなったので、保険でお世話になっている村松さんに相談してみました。

ご相談内容

主人は会社が導入した確定拠出年金で、会社が支払ってくれる10,000円を積み立てて老後の資金にすると言っています。主婦の私もやってみたいと思い、調べたところ当時は主婦はできないことが分かりあきらめていました。ところが、最近週刊誌でiDeCoの記事を読んだところ、主婦でもできるようになったことを知りました。私は専業主婦なので、所得はありませんが主人の給料から私の分を支払ってもらって、iDeCoに加入することはできるのでしょうか。またその場合、節税効果があるのかもあわせて教えてほしいです。

FPにお金の相談してみませんか?

ご相談でお話しした内容

平成29年1月1日に制度が変わりました

週刊誌を読んでいて、主婦でもiDeCoが出来るとわかったということですね。そうなんです。最近、制度が変わって主婦でもiDeCoができるようになったんです。制度の変更は、平成29年1月1日ですから、本当に最近のことです。この制度変更で、今までiDeCoに加入できなかった主婦と公務員にも、制度が解放されました。この変更で、iDeCoの掛金の上限額が細かく設定されて制度がより複雑になったようにも思いますが、この複雑さを乗り越えてiDeCoに加入できるとさまざまな恩恵を受けられるので、いっしょに乗り越えてきましょうね。

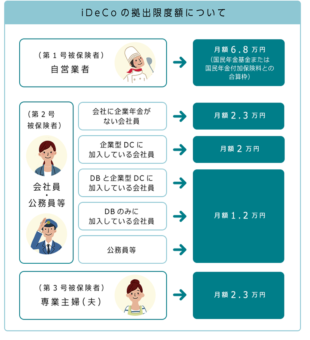

まず、国の年金制度には、「被保険者区分」というものがありお仕事により第1号、第2号、第3号被保険者となっています。またiDeCoの掛金は、この被保険者区分によって上限額がかわってくるので、何号被保険者だといくらが掛金いくらまで出せるのか、確認してみましょう。国民年金基金連合会さんのホームページのチャート図で確認してみましょう。

(図中のDCは確定拠出年金制度、DBは確定給付年金制度です)

専業主婦のアイ子さんは第3号被保険者になりますから、月額23,000円が上限の掛金です。今回は、詳しく説明しませんが公務員の掛金上限は12,000円なので、主婦のほうが掛金の枠が大きくなっています。でも、専業主婦ですから、ご自分には収入がないので、ご主人の給料から支払うしかないわけですね。

夫の給料から出すと贈与にならない?

もし、40歳のアイ子さんがiDeCoを掛金上限の23,000円で60歳まで継続すると、掛金の総額は552万円にもなります。このお金の出どころがご主人の給料だとすると、一般的な金融商品だと定期的な贈与とみなされて贈与税がかかる心配があります。しかし、iDeCoの場合は所得のない専業主婦にも23,000円の掛金を認めているわけで、このお金がご主人の給料から出ている確率は相当高いことは初めから分かっているわけです。専業主婦にもこの制度を広げた段階で、iDeCoの掛金は定期的な贈与とはみなされないと考えて良いと思います。

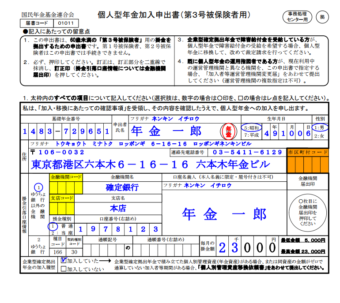

夫の口座から引き落とすことはできますか?

アイ子さんには、次の質問が頭に浮かんできますね。

「夫の口座からアイ子さんのiDeCoの掛金を引き落とせたら簡単。」

誰でもそう思いますよね。でも残念ながら、それは出来ないんです。サンプルをご確認ください。iDeCoに加入するときに記入する、引き落とし口座は、必ず本人名義の口座を指定する必要があるんです。

残念ですね。ここで、もう一つ残念なことをお伝えしますね。

専業主婦の掛金を夫の所得控除に?

専業主婦のアイ子さんには、所得が無いのでご自分の所得控除の枠は初めからありません。たとえばアイ子さんの生命保険料は、ご主人の生命保険料控除の対象になるので、アイ子さんの生命保険料控除証明書をご主人の年末調整でお使いになったこともありましたよね。でも、iDeCoの場合それは出来ないことになっています。これも残念ですよね。ちょっと難しい話になりますが、iDeCoの掛金は「小規模企業共済等掛金控除」の対象になっていて、この控除は本人の掛金しか対象にならない仕組みになっているんです。

専業主婦にはメリットが無いの?

アイ子さん、落ち込まないでください。確かにiDeCoのメリットで最初に言われるのは、「掛金が全額所得控除」になることですよね。専業主婦には、このメリットは全く使えないわけです。でも私はアイ子さんにiDeCoをおすすめしますよ。iDeCoのメリットは大きくわけて3つあると言われています。ひとつは「掛金が全額所得控除」になることですが、あと2つは何でしたか?

「運用益が非課税」

「受取のときも大きな節税効果」

ですね。この2つは主婦でも大きな効果があります。以下の注意点を理解していただければ、上手にiDeCoを活用することができます。

専業主婦がiDeCoで気をつけるポイント

アイ子さんは、これまでも弊社がお勧めしてきた長期投資の経験が永いので投資信託に対するアレルギーがほぼ無いと思いますが、普通の専業主婦がiDeCoに加入した場合、運用先として絶対に選んではいけないものがあるんです。それは、元本確保型タイプの運用コースです。今の日本の状況だと、元本確保型タイプではほとんど金利は付きませね。それに対してiDeCoは手数料ゼロの金融機関を選んだとしても、国民年金基金への手数料として毎月103円、信託銀行への手数料として毎月64円、あわせて167円の手数料が必ずかかってきます。(消費税の改正により金額が変更されました。国民年金基金への手数料として毎月105円、信託銀行への手数料として毎月66円、あわせて171円です)

従って少なくとも、167円(171円)以上のパフォーマンスを毎月あげられなければ、将来掛金総額よりも受取総額が減ってしまうことになります。「専業主婦がiDeCoに加入する場合、元本確保型タイプは選ばない。」これだけは絶対に覚えていてください。長期投資で、適切なポートフォリオを組んだとしたら、将来受け取れる老齢給付金は、かなり高い確率で元本を大きく上回るはず、これはこれまでもお伝えしていることですね。iDeCoも同様で、「運用益が非課税」「受取のときも大きな節税効果」というメリットを実感していただけるはずですね。

実際、専業主婦はいくらくらい掛金を出しているの?

他の専業主婦ってどのくらいの金額をかけているか気になるところですね。

まだ、専業主婦のiDeCo加入者数は多くありませんが、着実に加入者が増えてきていて、掛金の傾向が確認できるところまで来ています。

専業主婦は第3号被保険者になりますので、そのグループの傾向ですが20,000円以上、掛金をかけている人の割合が64%となっています。このグループの方は長期投資のメリットをはっきり認識している人たちだろうと思います。その次に多いのが5,000円以上10,000円未満のグループで18%となっています。こんなデータも参考にしながら掛金を決めてみたらいかがでしょうか。

相談を終えて

アイ子さんの場合、ご主人が大企業ですでに確定拠出年金のメリットを知っていましたし、長期投資も私がサポートしていますので、運用の部分では全くハードルはありませんでした。しかし、資料請求で届いた分厚い紙の束を目の前にして、いったん大きくモチベーションが落ちてしまったそうです。iDeCoをやろうと決意しても、さまざまなハードルが待ち構えています。そんな時、後ろから背中を押し続け、書類の書き方をサポートしてくれるFPが近くにいてくれて良かったと心から言っていただきました。これからも、いっしょに長期投資を見守っていきますので、よろしくお願いします。

2024年末に提出された税制改正大綱によると、大幅なiDeCo(個人型確定拠出年金)の掛金上限額の引き上げが予定されていますが、残念ながら第3号被保険者については、引き続き月23,000円が上限と変化はありませんでした。これは適用拡大が進み、多くの短時間勤務の方が厚生年金加入に変更されていることやそもそも働き方の選択肢が広がってきたという点も影響していると思われます。NISA等も視野にご自身のライフスタイルに合った最適な資産形成をFPのアドバイスをもとに見つけていただくと良いかと思います。(FP相談ねっと代表山中伸枝追記)

FPにお金の相談してみませんか?