ご相談者DATA T男さんとN子さんのご夫婦(仮名)

【年齢】 ご主人 55歳

【職業】 地方公務員

【性別】 男性

【年齢】 配偶者 52歳

【職業】 美容室自営

【性別】 女性

【家族構成】夫、妻、社会人の息子と大学生の娘が一人ずつの4人家族

相談しようと思ったきっかけ

N子さんは、村松の古くからのお客様です。iDeCoも制度導入(平成13年10月)直後に加入したことと、最初に決めた運用方針を貫いてきたこともあり残高は1,500万円を超えてきました。ご主人も平成29年の制度改正で個人型に加入しました。お二人ともiDeCoの出口が近づいてきて、iDeCoの受け取り方法を調べた結果、基本的な部分でわからなことばかりになり、村松の事務所に相談に来られました。

FPにお金の相談してみませんか?

ご相談内容

T男さんも、あっという間に55歳。あと5年で制度が変わらなければ退職となります。今年から始めたiDeCoのこと、退職所得控除の話と老齢給付金、さらには厚生年金などの話がごちゃごちゃになってしまったとのことです。妻のN子さんには退職金はありませんが、iDeCoの残高を確認したところ、1,500万円を超えていたので、税金のこと、受取方法のことが心配になってきたとのことです。今日は、iDeCoの出口となる受取方法と税金の相談となりました。

ご相談でお話しした内容

【老齢給付金を受け取る方法は大きく分けて2種類】

まず、言葉の説明が必要ですね。

『老齢給付金とは』

確定拠出年金は、加入者や過去に加入者だった人に原則60歳から「資産を受け取れる権利」が発生し支給されるお金のことを『老齢給付金』といいます。

このお金の受取方法として、大きく分けて2種類があります。

一時金と年金の2種類です。どちらかで受け取ることも、ミックスして受け取ることもできる場合がありますが、運営管理機関によってミックス(併用)ができないこともありますので、このあたりも今後どのように変化していくか、私たち専門家は各運営管理機関の動きに注目している部分なんです。

さて、この老齢給付金を受け取る時期が近付いてきたお二人ですが、ご主人は公務員で奥様は自営業。

同時にお話しすると、かえってゴチャゴチャになりかねませんから、ご主人と奥様で分けてお話ししていきますね。

公務員とiDeCo

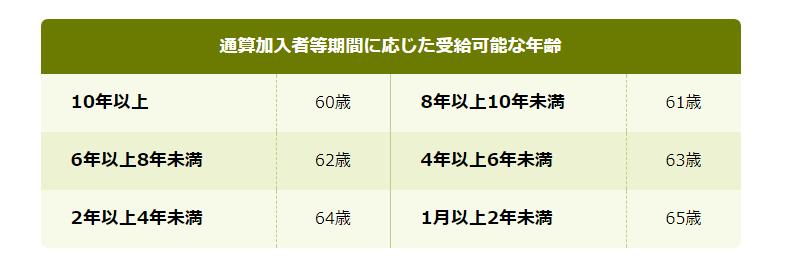

まず、T男さんは公務員です。iDeCoの掛金は上限の12,000円をお使いでしたよね。54歳と5か月の段階でiDeCoの口座を開設されました。老齢給付金の受取は原則10年加入が前提です。T男さんの加入期間ですと、4年以上の加入期間のグループとなり、63歳からの受取になりますね。(表参照)

T男さんは、iDeCoの受取の前に公務員として退職金を受け取ることになるわけです。まず、退職金の税金について考えてみましょう。

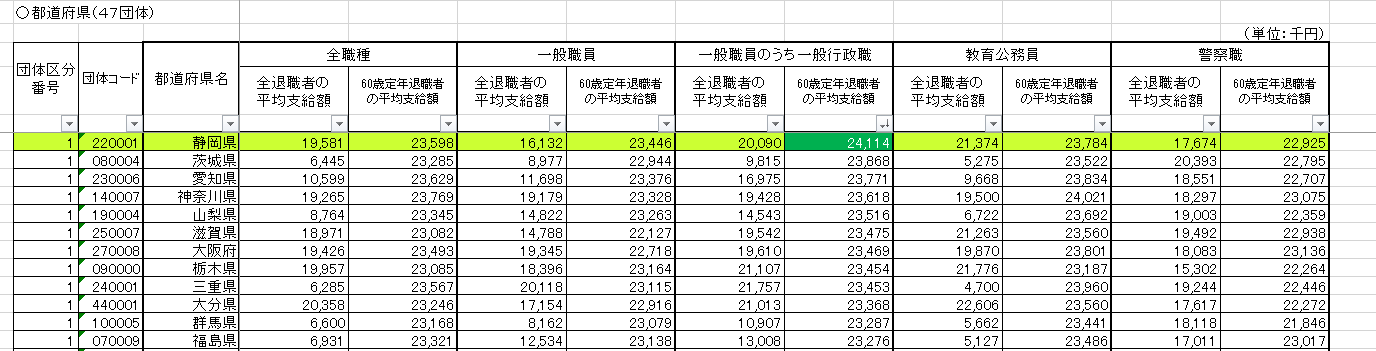

総務省のホームページで、地方公務員の退職金が確認できますのでおおよその数字を把握してみましょう。

「退職手当の支給状況」をクリックするとエクセルシートがダウンロードできます。静岡県の職員さんで60歳で定年退職する人の平均値を確認してみましょう。

エクセルを金額の高い順に並べ変えてみたら、静岡県は1番金額が高いんですね。それはさておき、平均金額は2,411万円。この数字を使ってみましょう。

退職金には税金がかかりますが、どのくらいかかるか確認しましょう。

さて、退職所得にかかる税金の計算式は・・・

(収入金額-退職所得控除額)×0.5 = 退職所得の金額×所得税率

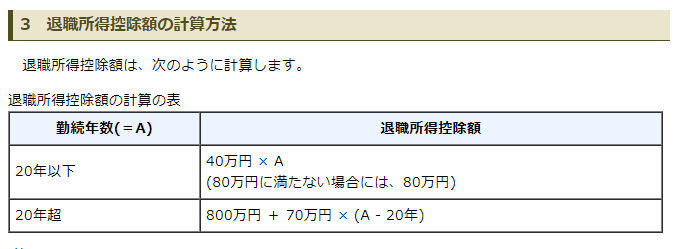

です。収入金額には2,411万円を入れますが、退職所得控除額はいくらになるのでしょうか。国税庁のホームページを確認してみましょう。

T男さんは23歳から働き始めましたので、勤続年数は37年です。

退職所得控除額は20年超の項目にあてはまります。

800万円+70万円×17年となり、1,900万円です。

これで退職所得の金額を計算するのに必要な数字はそろいました。

(2,411万円-1,990万円)×0.5 = 210.5万円

この210.5万円が課税対象となります。

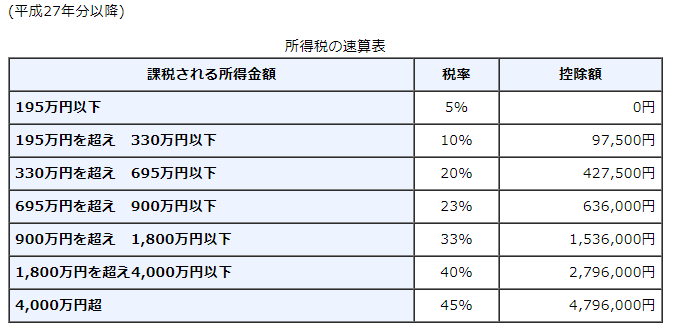

一般的な所得は、その年度のほかの所得と合算して税金を計算しますが、退職所得は単体で計算することになっています。所得税の税率表を確認すると・・・

2,105,000円は2段目に該当しますから

2,105,000円 × 10% - 97,500円 = 113,000円

退職所得控除枠を超える退職金を受け取ったので、退職所得控除枠はいったん無くなります。しかし、ある時間を経過すると、再度この退職所得控除枠は復活します。後ろに確定拠出年金の受け取り時期がひかえていて、それを一時金で受け取るような場合、前にもらった退職金から15年あいだを開けると確定拠出年金をかけていた期間を勤続年数として計算できることになっています。T男さんは定年退職ですから、この制度を適用するにはiDeCoの受取を75歳まで延ばさなくてはいけません。制度上、これは不可能となります。

FPにお金の相談してみませんか?

公務員のiDeCoは年金受け取りがお得

公務員の場合は退職金をiDeCoよりも先にもらうケースがしばらく続くと思いますから、一時金の受取よりも年金の受け取りのほうが有利になるように思います。

次に年金受け取りを選ぶ場合の注意点を確認してみましょう。

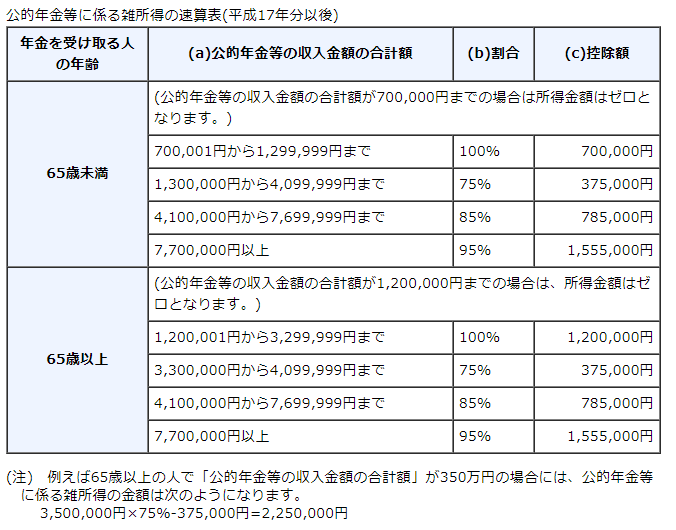

老齢給付金を年金で受け取る場合、雑所得として課税されますが、公的年金等控除が使えます。この控除枠を超えなければ課税されませんね。

もし、T男さんの掛金12,000円が7%で運用できたとすると、60歳までの掛金トータルは65か月分で78万円が拠出金です。これが100万円くらいに成長しています。さらに3年間、同じように運用したとすると125万円ほどになります。

これを5年の年金受け取りとすると、受取期間中も運用は続きますが、今回は分かりやすく年間25万円の受取としましょう。

ここで、公的年金等控除を確認してみましょう。

65歳までは年間70万円までの公的年金は非課税となります。となると、T男さんは、この制度に乗っかれば、運用が相当好調でも税金を払うまでには至りませんね。退職金とiDeCoで63歳からの5年間を過ごし、そのあと厚生年金を受け取るように計画すれば、税金の部分ではうまくコントロールできるはずです。T男さん、相談会の最初のころとは、表情が全く違いますね。安心していただき、私もうれしいです。

では、N子さんのお話しに切り替えましょう。

退職金が無い自営業者がiDeCoを受け取る場合

N子さんは37歳でiDeCoの口座を開設しています。ということは60歳までの加入期間は23年。当然、60歳からiDeCoの老齢給付金を受け取る権利があります。現在、52歳で、今も67,000円の満額をiDeCoに投入しているN子さん。(N子さんは国民年金に付加保険料の400円を追加しているので、iDeCoの掛金は68,000円から1,000円低い67,000円になっています)これからも、好調な運用が続く場合、どのくらいの金額が積みあがっていくのでしょうか?あくまでも、計算上の数字ですが3,500万円ほどになる可能性があります。もし、3,500万円にまで成長した場合、税金はどのようになるか確認しましょう。ここでもiDeCoのメリットである受取時の税制優遇を最大限に活用する方法を考えてみましょう。

自営業でも、仕事を続けていても退職所得控除を使えるiDeCo

まず、受け取る場合、一時金の非課税枠を最大限に活用します。N子さんはiDeCoを23年間続けることとなりますから、勤続年数は23年となります。控除枠は1,010万円ですね。これが、N子さんがiDeCoを若いうちから続けてきたメリットです。リタイアするときでも構いませんので、60歳から10年間のうちにどこで老齢給付金を一時金で受取、残りを年金で受け取るのか?あるいは、最初年金で受け取りながら、あとで一時金受取をミックスするのか?など、いつまで美容室を続けるのかを基準として検討するタイミングが今後必要ですね。また以前ご紹介した小規模企業共済も頑張って続けていらっしゃいますね。こちらは廃業時点で受け取るのがもっとも有効ですから、美容室の運営をどうするかもおいおい考えていきましょう。自営業の場合は、受け取れる公的年金が少なくなりますから、公的年金等控除枠と受け取る年金との差額をうまく活用する方法をしっかり検討する必要があります。とはいえ、税制が変更される可能性もゼロではありませんから、適時情報を差し上げることとして、iDeCoの受け取り方の相談のタイミングは60歳ごろとしておきましょうね。

相談を終えて

すでに、20年近くお付き合いが続いているご夫婦からのご相談でした。私たちの仕事は、ご相談者の今と将来を明るく照らす安心感を創出することだと思います。税金を違法な方法で払わないことは言語道断ですが、非課税となる制度を最大限に活用しながら、老後を明るく過ごすことをサポートできればこれほど担当者として楽しい仕事はありません。お二人の老後に私も元気に寄り添えるように、FPとして健康に留意していきますので、これからもよろしくお願いします。

FPにお金の相談してみませんか?